網上總在說中國產業鏈不完整,被卡脖子。但我查了下A股上市公司的真實情況,發現了點有意思的東西——有58家A股龍頭企業,在各自的細分領域裡做到了全球唯一或全國唯一。

這58家企業究竟意味著什麼?我今天就想拿資料說話。

一、宏觀儀表盤:58家龍頭的產業版圖

先看個總體印象。這58家龍頭分佈在那些產業鏈上?

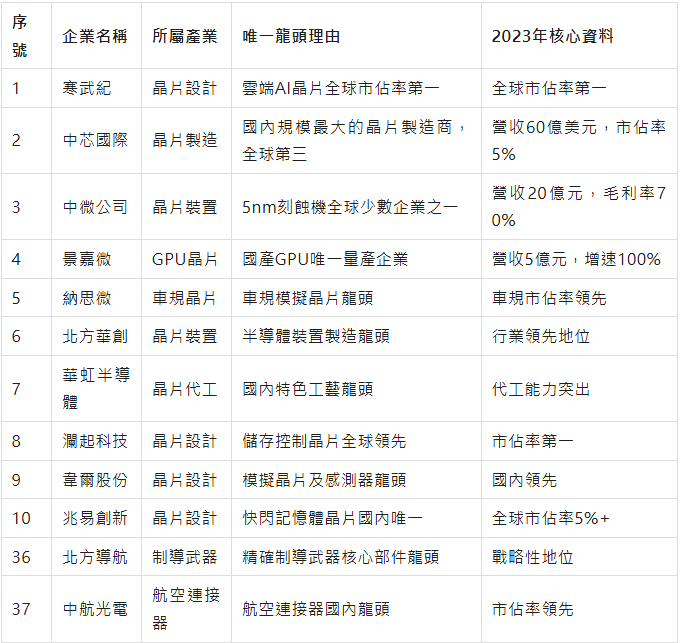

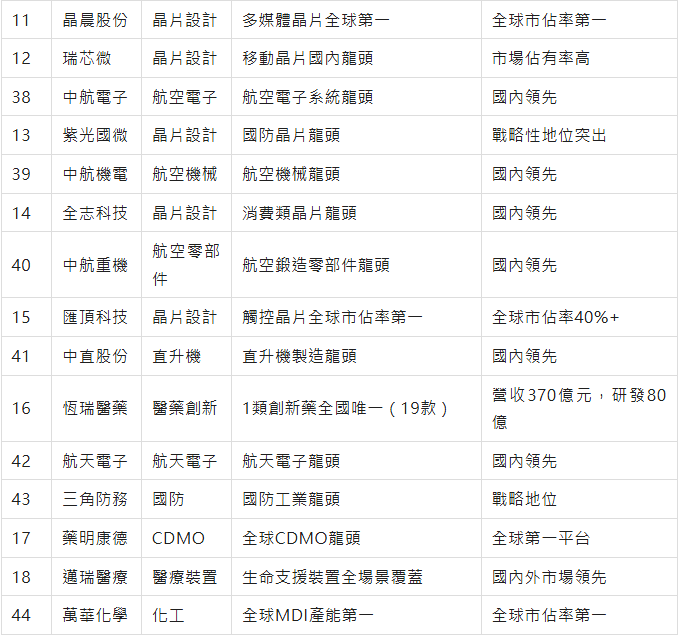

從儀表盤可以看出,58家龍頭高度集中在幾個戰略性產業。晶片和半導體領域15家,這是產業鏈的命脈。寒武紀的雲端AI晶片全球唯一,中芯國際是國內規模最大的製造商,中微公司的5nm刻蝕機是全球少數企業之一。從設計、製造、到裝置,形成了對標全球的完整體系。

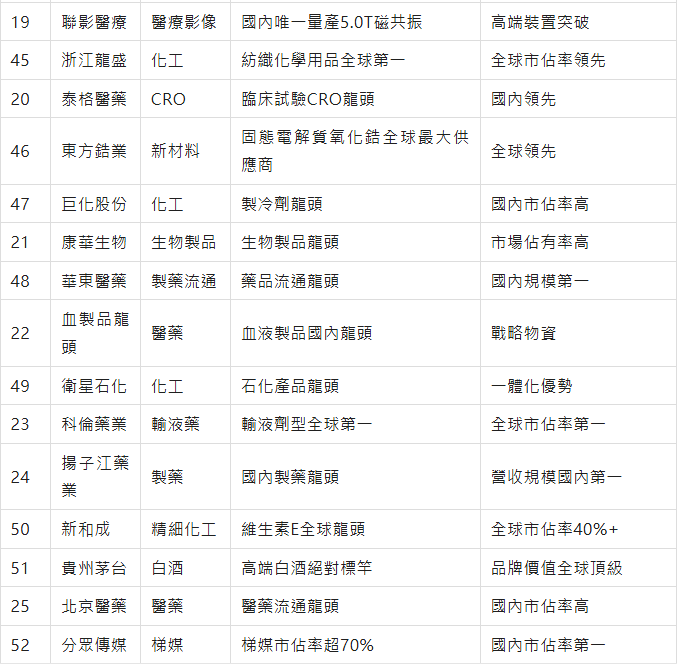

醫藥和生物技術12家。國產替代已進行10多年,已有相當數量的玩家做到全球第一。恆瑞醫藥有19款1類創新藥全國唯一,藥明康德是全球CDMO龍頭,邁瑞醫療掌握生命支援全場景醫療裝置,聯影醫療國內唯一量產5.0T超高端磁共振。

能源和儲能8家,掌握戰略性資源。中國神華掌控國內煤炭產能與煤電一體化,鹽湖股份在國內鉀肥市佔率超60%,長春高新掌握長效生長激素的全球領先地位。

高端裝備和國防產業14家,價值無法用短期財務回報衡量。航發動力覆蓋全系列軍用航空發動機總裝,中航沈飛是國內唯一上市的戰鬥機整機製造商,中國海防壟斷國核心潛艇聲吶系統。

化工和原材料10家,中國製造業的基礎。萬華化學全球MDI產能第一,浙江龍盛紡織化學用品全球第一,東方鋯業是全球最大的固態電解質氧化鋯供應商。

消費和服務7家,已形成品牌護城河。貴州茅台是高端白酒絕對標竿,分眾傳媒梯媒市佔率超70%,愛美客是A股唯一的純醫美注射劑龍頭。

新興領域12家。科大訊飛掌握中文語音技術全球領先地位,中科星圖是數字地球唯一產業化平台,海洋量子壟斷航母編隊量子金鑰分發系統。

附表:58家唯一龍頭完整名單

表格說明:

- "唯一龍頭"的定義包含三類:全球市佔率第一、國內市佔率第一或唯一上市平台、特定細分領域壟斷

- 資料基於2023年中期統計,部分為公開披露資料

- 這58家企業涵蓋晶片15家、醫藥12家、能源8家、國防14家、化工10家、消費7家、新興12家

這樣的產業分佈意味著什麼?不是"有沒有龍頭",而是"形成了完整的產業生態"。從上游原材料、中游製造、再到下游應用,中國產業鏈的自主能力正在快速升級。

二、市值對標:中國龍頭vs全球競爭者

這58家龍頭企業加起來有多大?按2024年中期資料粗算,市值總和接近16兆人民幣。

這個數字是什麼概念?接近於歐洲一個中等國家的全年GDP。而且這只是58家企業。中國龍頭58家的16兆市值,已經超越全球晶片三巨頭的總和。這意味著中國已經不是單純的"追趕者",而是在多個產業鏈上形成了資本體量的壓倒性優勢。

但要看具體的對標。晶片設計領域,寒武紀、景嘉微等企業已進入全球頭部。距離完全自主還差什麼?主要是高端製造工藝。中芯國際的14nm工藝已量產,7nm工藝推進中,5nm工藝研發中。這個缺口在縮小。

醫藥創新領域,恆瑞、藥明康德等企業的創新能力已比肩國際大藥廠。19款1類創新藥這個數字,在10年前不可想像。

裝備製造領域也突飛猛進。從航發動力的發動機到中航沈飛的戰鬥機,這些企業的產品已是自主設計、自主製造、自主營運。全球同類企業中很少能達到這個水平。

原材料領域更是領先。萬華化學的MDI產能全球第一,浙江龍盛的紡織化學品全球第一。全球很多產業鏈的上游,已被中國企業掌握。

三、從宏觀到微觀:產業鏈上的競爭優勢

這張圖對應了波特價值鏈理論——產業的競爭優勢不在單個環節,而在整個價值鏈的協同。中國的龍頭企業正是這個原理的生動體現。

這10家企業代表了中國產業鏈的三個不同型態。

第一類是單點突破型。寒武紀、中微公司、景嘉微在某個具體領域做到全球領先。理論基礎是中斷式創新理論——不是改進現有產品,而是創造全新的市場進入點。競爭特徵是專注、創新、與國際對手直接競爭。

第二類是產業鏈整合型。中芯國際、恆瑞醫藥、海南橡膠、中國神華掌控上下游的多個環節。理論基礎是垂直整合戰略——控制供應鏈的關鍵環節,形成競爭護城河。競爭特徵是系統性、穩定性、對抗風險能力強。

第三類是基礎資源控制型。鹽湖股份、登海種業掌握戰略性原材料或技術。理論基礎是專業化聚焦戰略——在特定細分市場做到絕對壟斷。競爭特徵是戰略意義大、利潤空間高、政策支援力度大。

具體看10家企業的深入分析:

寒武紀 的定位是雲端AI晶片。全球市場長期被輝達壟斷,寒武紀做到了什麼?2023年全球市佔率做到了業界第一。突破不是"更好的輝達",而是"為中文大模型最佳化的新架構"。這是典型的中斷式創新——不在現有市場上競爭,而是創造新的競爭維度。2023年全球雲端AI晶片市場規模超300億美元,寒武紀的產品已進入阿里、百度、字節等大廠的資料中心。國內AI大模型訓練,已有20%以上的算力來自寒武紀晶片。

中芯國際 是中國晶片製造的脊樑。2023年營收約60億美元左右,全球晶片代工市佔率約5%,排名全球第三,僅次於台積電和三星。戰略位置不在"是否最先進",而在"是否能自主"。這是垂直整合戰略的核心——掌控產業鏈關鍵環節,形成中國晶片產業的基礎支撐。工藝製程上,14nm工藝已量產、年產能40萬片,7nm工藝推進預計2024年量產,5nm工藝研發中。這個間隔從5年縮小到了3年。

中微公司 做的是晶片製造裝置——特別是5nm工藝的刻蝕機。全球能做5nm刻蝕機的企業,一隻手數得過來。美國的Lam Research、應用材料,荷蘭的ASML,就這麼幾家。這是填空型戰略的典型。卡脖子不在設計或製造,而在製造工藝的裝置。中微的5nm刻蝕機已通過中芯國際的驗證。2023年營收約20億元,毛利率約70%。

科大訊飛 的優勢是中文語音技術。語音識別要做到精準率99%以上,在中文這種複雜的語言裡,有多難?訊飛的語音識別精準率99.5%,全球領先。國內智能語音市場佔有率超50%。2023年營收約70億元。中國企業在這個領域投入深,積累的演算法庫和語料庫遠超國際競爭對手。

恆瑞醫藥 有19款1類創新藥全國唯一。2015年的時候,中國一年才能批准3-5款1類創新藥。恆瑞一家企業的創新藥數量,已接近整個歐洲某些國家的年度總量。這代表了創新能力從模仿到領先的跨越。2023年營收約370億元,研發投入約80億元,佔營收的20%以上。海外銷售佔比約30%,國際化處理程序加速。

其他5家的共同特徵:登海種業關係糧食安全,中國玉米種植面積約3.5億畝,登海種業市佔率約3-5%,技術已對標美國孟山都。海南橡膠從種植、加工,到下游產品,全是自己做。國內市佔率超20%。天然橡膠是戰略物資。鹽湖股份國內鉀肥市佔率超60%。中國神華煤電一體化,掌控整個鏈條。2023年營收約3500億元,利潤約800億元。景嘉微的GPU晶片不追求對標輝達高端,而是滿足國內中端市場需求。2023年營收約5億元,增速超100%。

四、國產替代的三個階段與全球競爭格局

這58家龍頭企業的崛起,不是一蹴而就的,而是經歷了三個明確的階段。

第一階段(2000-2010年):追趕與探索。中國製造業還在學習階段。晶片領域,中國的IC設計幾乎是空白的,製造工藝落後國際10多年。醫藥領域還在仿製,消費品雖然能做,但都是低端代工。這個階段的特點是"有沒有",而不是"好不好"。整個產業鏈的自主度不超過20%。

第二階段(2010-2018年):追趕升級與自主研發啟動。這8年是中國產業鏈的關鍵突破期。晶片產業有了華為海思、紫光這樣的設計公司;醫藥產業開始有了創新藥企業;裝備製造開始做高端數控機床;材料科學投入大幅增加。這個階段自主度從20%提升到了50%左右,但與國際先進水平仍然差3-5年。

第三階段(2018年至今):並跑與局部領先。這是58家龍頭企業集中湧現的時期。晶片設計已經對標國際,某些工藝雖然落後但能用;醫藥創新不僅模仿而是原創,某些品類全球第一;消費品從代工升級為品牌;新能源、高端裝備製造已經是全球競爭力第一梯隊。自主度已經在70-80%,某些領域已經突破90%。最重要的是——這個階段從"單點突破"變成了"全面展開"。

資料支撐這個判斷。在58家龍頭中,進入全球市佔率前三的企業有38家,其中全球第一的有19家。對比十年前的資料,2015年全球市佔率前三的只有12家。產業鏈的全球競爭力在指數級提升。

但這裡有個容易被忽視的真相:並跑不等於全面自主。晶片領域,中芯國際的7nm工藝能用,但28nm以下仍然有天花板。華為海思的晶片設計世界一流,但缺少台積電代工就是死水一潭。這就是為什麼卡脖子風險仍然存在——因為產業鏈雖然成型,但某些關鍵環節仍然有"單點依賴"。

產業鏈完整度的另一個體現是上下游的深度融合。

不少龍頭企業已經開始做產業鏈的垂直整合——設計+製造一體(如中芯國際)、種植+加工+銷售一體(如海南橡膠)、研發+生產+銷售一體(如恆瑞醫藥)。這種整合的好處是什麼?一是風險避險,二是效率提升,三是話語權提升。

五、產業鏈的真實困局與戰略選擇

現在回到核心問題:這58家龍頭企業真正說明了什麼?

第一個真相:中國製造業沒有完全的短板,但有結構性的薄弱。整個產業鏈沒有斷裂,但自主度分佈不均。能源、基礎化工、消費品的自主度已經超過90%。但晶片、高端裝備、某些新材料的自主度還在70-80%。這種不均勻性意味著什麼?意味著未來的競爭不是"保命",而是"突破"。誰能快速填補這20-30%的空白,誰就能獲得競爭優勢。

第二個真相:龍頭企業的全球化已經從追趕變成了競爭。2015年時,中國的龍頭企業還在"國內市佔率第一"就算成功。現在不同了——全球市佔率第一已經成為評價龍頭的標準。這意味著中國製造業的競爭對手已經變了。過去是對標日本、德國;現在是與美國、日本直接競爭。這個變化的背後是什麼?是成本+創新的結合,而不是單純的成本優勢。

第三個真相:產業鏈安全已經從理論變成了實戰。晶片領域,中國雖然還依賴台積電和日本裝置,但關鍵時刻已經能自給。醫藥雖然依賴某些原料藥進口,但創新藥能力已經獨立。這說明卡脖子風險被大幅降低了,但沒有消除。未來的5-10年,應該是"填空"企業爆發的時期。

第四個真相:政策的角色從引導變成了保障。這58家龍頭中,絕大多數都獲得過政策支援。這不是市場失靈,而是戰略競爭需要。國家層面的產業規劃、研發投入、採購保障,對產業鏈的形成起到了決定性作用。如果沒有這些政策,這58家龍頭能否出現?答案是很難。

六、對投資者與決策者的啟示

如果你是投資者,應該怎麼看待這58家龍頭?

首先,不是所有的龍頭都值得投資。這58家中,有的已經進入成熟期,競爭優勢穩定但增速有限。有的還在擴張期,競爭優勢在強化,增速仍然可觀。有的處於國際化早期,尚未在全球市場驗證。真正值得投資的是那些既有競爭優勢又有增長空間的企業。

其次,關注"填空"企業。如果龍頭企業解決了產業鏈的主要環節,那麼"填空"企業就是解決關鍵細節的。晶片領域,如果中芯國際代表了製造能力,那麼上游的裝置、材料、電子工業氣體企業就是"填空"企業。這類企業往往被忽視,但潛力巨大。

再次,產業鏈完整度越高,龍頭企業的防守能力越強。一家既能設計又能製造、既有上游供應又有終端銷售的企業,抗風險能力遠高於專業化公司。這意味著什麼?意味著在未來的產業競爭中,垂直整合型企業會越來越吃香。

最後,國產替代仍有5-10年的窗口期。這個窗口期內,會有一批新的龍頭企業誕生,也會有一些舊龍頭失去競爭力。投資的核心不是"今天是龍頭",而是"明天能不能保持龍頭地位"。

這58家唯一龍頭,是中國製造業最真實的寫照。

它們說明了中國製造業有多強:從基礎原材料到終端產品,完整的產業鏈已經形成。全球競爭力不再是夢想,而是現實。很多領域已經進入"並跑"甚至"領跑"階段。

它們也說明了中國製造業還有多弱:某些關鍵環節仍然依賴進口,某些核心技術仍然卡脖子。產業鏈雖然成型,但韌性和抗風險能力還需要提升。真正的產業鏈安全,不僅要有龍頭企業,還要有完整的配套體系。

但最重要的是:中國製造業正在從"追趕"變成"競爭"。這58家龍頭企業,不是故事的結束,而是故事的開始。未來5-10年,會有更多的龍頭企業誕生,產業鏈會更加完整,國產替代會更加深入。而在這個過程中,新的投資機會、新的競爭格局、新的戰略思路,都會不斷湧現。

中國製造業遠沒有想像中那麼脆弱,也遠沒有想像中那麼強大。現實是:在很多領域,中國已經是全球第一梯隊的競爭者。這個"並跑"的狀態會持續,但競爭只會越來越激烈。誰能在這個過程中堅持創新、堅持品質、堅持自主,誰就能成為下一個龍頭企業。 (行業報告研究院)