1.0 緒論:從“製造代工”到“系統主權”的範式轉移

NVIDIA創始人黃仁勳將台灣定義為“AI產業革命的中心”,這一論斷精準地捕捉了全球科技產業正在發生的地緣性重構。本白皮書的戰略目標,正是系統性地剖析並論證這一論斷背後的深層邏輯。隨著全球計算範式從通用計算全面轉向加速計算,台灣的角色正在經歷一場深刻的範式轉移:從傳統的“製造代工”(OEM/Foundry)實體,演變為一個掌握著未來十年全球AI算力基礎設施定義權的“系統主權”(System Sovereignty)實體。

“系統主權”這一核心概念的浮現,源於摩爾定律在二維平面上的放緩。當競爭的焦點不再僅僅是電晶體的尺寸與密度,而是擴展到涵蓋先進封裝、系統整合、散熱管理乃至物理供應鏈效率的綜合能力時,遊戲規則已然改變。這種主權不再僅僅是地緣政治意義上的,更是一種戰略工具。它賦予了台灣生態系統一種事實上的監管權力,使其能夠主導全球AI硬體的技術路線圖。掌握這種從原子級電晶體製造到集裝箱級資料中心交付的全端執行能力,不僅是一種效率優勢,更是一個強大的影響力槓桿,決定性地影響著所有其他國家在AI領域的發展速度與方向。

下文將從技術、生態、物理效率和人力資本等多個維度,系統性地剖析台灣在AI時代不可複製的競爭壁壘,揭示其“矽主權”地位的堅實基礎。

2.0 矽之堡壘:台積電不可踰越的技術護城河

台積電(TSMC)的先進邏輯製程是台灣“矽主權”的基石。其技術領先並非簡單的節點演進,而是在良率、功耗和性能上,對所有競爭對手形成的經濟學與物理學雙重壁壘。這道護城河的深度,決定了全球AI晶片創新的速度與成本。

2.1 製程霸權:2奈米(N2/N2P)與埃米(A16)時代的絕對領先

隨著2025年末2奈米(N2)製程的量產,台積電將正式引領半導體產業進入全環繞柵極(GAA)電晶體時代。這場技術變革不僅是架構的革新,更是對競爭格局的徹底鎖定。

良率背後的經濟學 三星雖在3nm節點激進引入GAA架構,試圖“先發制人”,但策略因低至10-20%的早期良率而遭遇重挫。對於AI晶片客戶而言,低良率不僅意味著高昂的沉沒成本,更是無法接受的交付風險。相比之下,台積電在3nm世代沿用並最佳化至極致的FinFET技術(N3E),確保了蘋果等大客戶的順利量產,為其向N2 GAA的平穩過渡贏得了寶貴的學習曲線和客戶信任。蘋果公司已鎖定台積電2026年前超過50%的N2產能,這一舉動實際上為其他競爭者設定了進入壁壘。

A16製程與背面供電的革命性影響 台積電發佈的A16製程(1.6奈米級)引入了“超級電軌”(Super Power Rail)技術,這是一種革命性的背面供電網路(BSPDN)應用。該技術將電源線移至晶圓背面,解決了正面訊號線與電源線擁堵的物理瓶頸,對功耗動輒數百瓦的AI GPU而言是顛覆性的進步。儘管英特爾也推出了類似的PowerVia技術,但台積電的核心優勢在於能將A16製程與成熟的CoWoS封裝技術無縫結合。這種整合能力將“背面供電”從一個晶片級特性,轉變為一次系統級的性能解鎖,形成了從電晶體到封裝的完整低阻抗供電路徑。這正是“系統主權”的生動體現:對前後道工藝的全面掌控,創造出競爭對手無法企及的復合優勢,NVIDIA已成為其首批客戶。

2.2 戰略失效:雙重採購策略的破產

在AI時代,晶片設計公司曾普遍採用的“雙重採購”(Dual-sourcing)策略已宣告破產。其根本原因在於,先進製程的性能差距已跨越一個關鍵的經濟閾值,從過去的“微小”演變為“決定性”。當台積電的工藝能為AI晶片帶來30%的能效優勢時,這直接決定了資料中心的總擁有成本(TCO)。使用次優工藝所帶來的TCO懲罰,已遠超任何通過供應商談判可能獲得的成本節約。這使得供應鏈決策從戰術性談判,轉變為戰略性指令,從而創造出一個“贏家通吃”的經濟法則。這一法則迫使所有頂級客戶(如高通已將其旗艦晶片訂單全數轉回台積電)回歸單一供應源,從結構上鞏固了台積電的壟斷地位。

台積電的技術護城河不僅在於晶圓製造,更無縫延伸到了決定AI晶片最終性能的封裝領域,這構成了其統治力的第二重壁壘。

3.0 封裝革命:定義後摩爾定律時代的生態壁壘

在後摩爾定律時代,隨著單顆晶片逼近光罩尺寸的物理極限,先進封裝已取代傳統光刻,成為AI晶片性能提升的關鍵加速器和供應瓶頸。在這一領域,台灣的統治力甚至超過了晶圓製造本身。

3.1 CoWoS:AI晶片的生命線與產能瓶頸

CoWoS(Chip-on-Wafer-on-Substrate)是當前所有高性能AI晶片(如NVIDIA H100/B200)不可或缺的生命線。當前全球AI晶片的供應瓶頸,並非4nm或3nm的晶圓產出,而恰恰是CoWoS的封裝產能。台積電在此領域擁有兩大核心優勢:

- 產能的指數級擴張

為應對井噴式需求,台積電正以驚人的速度擴張CoWoS產能,其月產能預計將從2023年的約1.2萬片,激增至2026年底的13萬片以上,實現了超常規的增長。

- 技術的持續迭代

台積電不僅擴產,更在迭代。其CoWoS-L技術引入了本地矽互連,能夠支援的封裝面積將擴展到約光罩尺寸的5.5倍,為整合更多HBM記憶體和更大邏輯晶片的下一代“晶圓級晶片”奠定了基礎。

3.2 SoIC與3D堆疊:超越摩爾定律的未來

系統整合晶片(SoIC)是台積電更為激進的3D封裝技術。與CoWoS的2.5D平面連接不同,SoIC通過混合鍵合(Hybrid Bonding)技術,允許不同晶片在垂直方向上直接堆疊。這種“真3D”結構極大地縮短了訊號傳輸距離,顯著降低了功耗,是超越摩爾定律的未來方向。SoIC的戰略意義在於,它將傳統上被視為低附加值的“封裝”後道工序,轉變為高附加值的前道工藝延伸,從而在晶片設計階段就將AMD、蘋果等核心客戶深度繫結。

3.3 “大同盟”生態系統:不可複製的協同效應

台積電的成功並非孤例,而是建立在其主導的3DFabric“大同盟”(Grand Alliance)生態系統之上。這個聯盟網路緊密地將從設計到製造的各個環節連結在一起。

台灣先進封裝供應鏈關鍵廠商與角色

這種“大同盟”的協同效應是其最強大的壁壘。例如,基板廠商欣興電子可以提前獲得台積電下一代封裝技術的工藝規範,從而預先最佳化良率。這種基於長期信任和地理鄰近的協同研發模式,是競爭對手通過簡單的垂直整合或跨國收購難以在短期內複製的。這一生態網路的真正秘訣在於其深層的社會技術結構:一種貫穿整個供應鏈、追求極致效率的共同工程師文化,這是一種專注於資本投資的競爭者(如美國和歐盟)所根本無法理解也無從複製的“秘密武器”。

這種緊密的生態系統因其獨特的地理聚集而得到極致強化,從而引出了台灣最難以被模仿的競爭優勢——物理學的勝利。

4.0 物理學的勝利:“一日供應圈”的效率極限

台灣半導體產業最核心且最難被覆制的競爭力,並非單一技術,而是其極端地理密度所帶來的“一日供應圈”效應。這是一種由物理定律和時間成本共同鑄就的、近乎絕對的效率壁壘。

4.1 聚落效應與時間成本

台灣西部從北到南三百多公里的半導體走廊,創造了無與倫比的產業效率。地理密度帶來了三大核心優勢:

1. “2小時響應圈”

當台積電產線上的任何一台裝置或化學品出現參數異常,相關的供應商工程師能在2小時內抵達現場解決問題。這種即時響應能力是維持超高良率的關鍵。

2. 迭代速度

在解決複雜的研發和良率問題時,晶片設計、晶圓製造、封裝測試的工程師可以進行高頻次的面對面協作。這種溝通效率遠非跨時區的視訊會議所能比擬。

3. 低在製品(WIP)庫存

緊湊的供應鏈極大地縮短了晶圓在不同工序間的流轉時間,顯著降低了在製品庫存,從而節約了巨額的資金佔用成本。

4.2 材料科學的隱形冠軍

支撐台積電高良率的,是一批“隱形冠軍”級的本地材料供應商。以李長榮化工(LCY Chemical)為例,其重要性體現在:它為台積電提供了純度達到ppt(兆分之一)等級的電子級異丙醇(EIPA),這是先進製程清洗環節的必需品。更關鍵的是,LCY與台積電合作開發了雙循環回收模式,將廢液回收提純後再送回產線,不僅大幅降低成本,還解決了環保難題。當台積電嘗試在美國亞利桑那州設廠時,才發現重建這種複雜的化工管線和回收系統,需要面對漫長的審批周期和高昂的成本,這正是海外建廠效率難以匹敵台灣本土的根本原因之一。

這種物理和生態的緊密結合,不僅體現在晶片製造端,更向上延伸至整個AI硬體基礎設施的建構。

5.0 超越晶圓:AI基礎設施層的系統級統治力

台灣的統治力並未止步於晶片元件。當視角從晶片提升到AI伺服器與資料中心機架的系統層面時,一個更全面的圖景浮現出來:台灣不僅製造AI的大腦(晶片),還建構了其鋼鐵之軀(物理基礎設施),從而實現了從元件供應到系統輸出的全鏈路統治。

5.1 市場份額的絕對壟斷

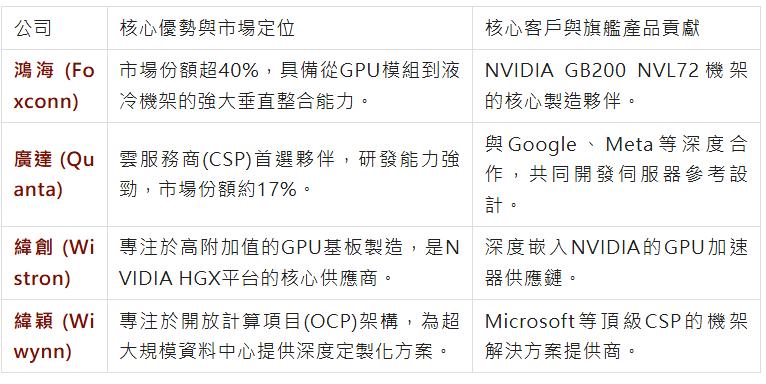

明確的資料顯示,台灣的ODM(原始設計製造商)廠商控制了全球超過90%的AI伺服器出貨量。這一數字背後,是其與全球雲服務巨頭和NVIDIA等晶片設計商數十年來形成的深度繫結關係。

台灣主要AI伺服器ODM廠商及其市場角色

5.2 從“組裝”到“架構”:液冷技術與協同設計

AI伺服器的製造技術壁壘遠超傳統伺服器。以NVIDIA GB200機架為例,其極高的功率密度必須採用先進的液冷技術。台灣ODM廠商憑藉其在熱管理、電源供應和精密機構件領域成熟的產業鏈優勢,迅速主導了這一新興技術。更重要的是,合作模式已從簡單的“NVIDIA設計、ODM生產”,演變為“共同設計”(JDM)。這種深度協同,使得台灣ODM廠商實際上成為了AI硬體標準的共同制定者,這進一步鞏固了其系統級主權地位,並有效壓制了潛在競爭者的進入空間。

所有這些技術、生態和系統優勢,最終都建立在一種獨特且難以移植的人力資本之上。

6.0 戰略性人力資本:不可複製的工程師文化

NVIDIA創始人黃仁勳曾斷言:“台灣的人才、文化和半導體生態系統將需要數十年才能複製。”這一觀點深刻地指出,技術可以引進,裝置可以購買,但文化無法複製。台灣半導體產業最深層次、最堅固的護城河,正是其獨特的工程師隊伍及其背後的社會文化基礎。

6.1 “夜鷹計畫”與責任制文化

台積電著名的“夜鷹計畫”(研發工程師三班倒,24小時不間斷研發)是其技術超越競爭對手的關鍵。這種文化的核心並非簡單的“加班”,而是一種根植於集體主義和職業倫理的、為追求極致效率而生的責任制範式。在半導體製造這種良率差之毫釐、成本謬以千里的行業中,這種“隨叫隨到”(on-call)的文化是確保生產穩定和快速迭代的關鍵競爭力。

6.2 亞利桑那的“文化反證”

台積電在美國亞利桑那州設廠所遭遇的文化衝突和建設延誤,恰恰反證了台灣工程師文化的獨特性。美國工程師對“工作與生活平衡”的追求,與台灣工程師視解決問題為己任的責任制文化形成了鮮明對比。這證明了台灣的“工程師紅利”是一種無法簡單通過資本投資移植到西方社會的特定社會文化產物。

6.3 制度化的人才管道

為應對未來的人才挑戰,台灣政府與頂尖大學(如台灣大學、清華大學等)合作,設立了多個由企業出資、產學共治的“半導體研究學院”。這些學院的課程設計與產業需求緊密結合,確保了從2奈米到未來埃米級製程所需的高端研發人才能夠得到制度化的、源源不斷的供應。

儘管台灣擁有多層次的強大優勢,但也面臨著獨特的挑戰,這些挑戰將共同決定其“矽主權”的未來韌性。

7.0 結論:矽主權的戰略演算與未來展望

綜上所述,台灣在AI時代的核心競爭力並非源於單一公司或技術,而是一個由技術、經濟、社會和物理因素高度耦合、協同進化的“矽生態系統”。這是一個在經濟學上最高效、在社會學上最適配的精密體系,構成了台灣不可動搖的“矽主權”。

7.1 “阿喀琉斯之踵”:風險與制約

儘管優勢巨大,台灣仍面臨三大核心挑戰:

- 能源與水資源極限

台積電一家公司的電力消耗已超過全台灣總量的6%,且仍在快速增長。綠電供應的不足與氣候變化帶來的水資源短缺,是其長期發展的物理層制約。

- 地緣政治悖論

全球對台灣晶片的依賴構成了“矽盾”,這既是保護也是風險。雖然供應鏈多元化是長期趨勢,但我們必須認識到,由於技術和成本壁壘,在未來5-10年內,世界對台灣的依賴只會加深,而非減弱。

- 人才流失風險

台灣最獨特、最不可替代的資產——其頂尖的工程師人力資本——同時也是最易流動的資產。隨著美國等科技巨頭以優厚待遇積極挖角,這種“人才虹吸效應”正對台灣最核心的競爭優勢構成直接威脅。

7.2 未來展望:2030年的台灣

基於前文分析,我們對2030年台灣在全球AI格局中的角色提出以下三個戰略展望:

1. 從製造中心到研發大腦

隨著NVIDIA、AMD等全球巨頭紛紛在台設立研發中心,台灣正從單純的“製造執行者”升級為“架構定義”的深度參與者,其在全球科技價值鏈中的地位將進一步提升。

2. 矽光子時代的先機

面對銅互連的物理極限,矽光子技術是下一代AI晶片的關鍵。台積電等廠商已在該領域積極佈局,有望在即將到來的光電融合時代繼續保持領先地位。

3. 持續的全球向心力

我們的最終戰略判斷是——在2030年之前,儘管存在挑戰,但全球高性能AI算力供應鏈的重力中心依然是台灣。任何試圖完全繞過台灣建構高性能AI算力的嘗試,都將面臨一個耗資數兆美元、長達數十年的挑戰,且沒有任何成功的保證。

黃仁勳將台灣稱為“AI中心”,這不僅是對其過去成就的肯定,更是對未來十年全球科技地緣格局的精準預判。作為矽基智能的物理髮源地,台灣將繼續扼守人工智慧時代的戰略咽喉。 (可薦)