🔬 英特爾玻璃基板首秀:AI資料中心的"新地基"革命

核心要點:

英特爾展示首款厚芯玻璃基板整合EMIB封裝技術,專為AI資料中心設計。這不是簡單的材料升級,而是對傳統有機基板物理極限的一次正面突破。

📊 技術突破的本質

🎯 聚焦:玻璃基板的三大硬核優勢

熱穩定性:玻璃材料的熱膨脹係數遠低於有機基板,在高溫環境下形變更小,這對持續高負載運行的AI晶片至關重要

機械強度:能夠支撐更大尺寸的封裝體,為多晶片互連提供更穩固的物理平台

互連密度:允許更密集的布線層和更小的過孔尺寸,直接提升資料吞吐量

英特爾這次的玩法不是傳統的漸進式改良。當業界還在最佳化有機基板的層數和布線密度時,他們直接換了賽道——用玻璃替代有機材料。這個邏輯很簡單:如果材料本身的物理特性成為瓶頸,那就換材料。

EMIB(嵌入式多晶片互連橋) 技術的加持讓這個方案更具實戰價值。它允許不同工藝節點的晶片在同一封裝內高效通訊,而玻璃基板提供的穩定性正是這種異構整合的理想載體。

💡 資料中心為什麼需要這個

📈 洞察:AI負載的殘酷現實

訓練大模型時,GPU叢集的功耗動輒數百千瓦,單個加速器的熱設計功耗(TDP)已經突破700W。傳統有機基板在這種極端環境下,翹曲、分層的風險顯著增加。資料中心營運商需要的不是"能用"的方案,而是"能一直用"的方案。

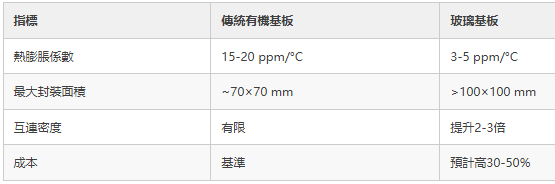

讓我們看幾個關鍵數字:

這張表透露的資訊很明確:性能提升是實打實的,但代價也不低。問題在於,對於追求極致性能的AI應用場景,這個溢價是否值得?

答案可能是肯定的。當一個資料中心的營運成本中,電力和冷卻佔比超過40%,而晶片封裝只佔硬體成本的一部分時,用更貴但更可靠的基板來提升整體效率,反而是更經濟的選擇。

⚠️ 警示:代工生意的真實難題

英特爾強調這是其代工戰略的"關鍵支柱",但現實是,玻璃基板技術的量產良率、成本控制、客戶驗證周期都是未知數。台積電和三星在先進封裝領域已經深耕多年,英特爾需要證明的不僅是技術可行性,更是商業可行性。

🔮 這場遊戲的真正玩家

金句時刻:技術創新的價值不在於實驗室裡的PPT,而在於資料中心機櫃裡的實際部署數量。

英特爾代工服務(IFS)要爭奪的客戶群體非常明確:那些需要定製化AI加速器的雲服務商和專用晶片設計公司。亞馬遜的Graviton、Google的TPU、微軟的Maia——這些巨頭都在自研晶片,他們需要的是能提供差異化能力的代工廠。

玻璃基板可能就是那個差異化點。但這裡有個悖論:最需要這種技術的客戶,往往也是最苛刻的客戶。他們會拿英特爾的方案和台積電的CoWoS、三星的I-Cube逐項對比,在性能、成本、供應鏈穩定性上反覆權衡。

2026年的半導體行業,早已不是"技術好就能贏"的時代。生態系統、工具鏈成熟度、客戶服務響應速度,這些"軟實力"同樣重要。

✅ 前瞻:跳出框架的思考

也許真正的變革不在基板本身。當所有人都盯著材料和封裝技術時,有沒有可能通過光互連、新型冷卻方案或架構創新繞過這些物理瓶頸?英特爾的玻璃基板可能是當前最優解,但五年後回頭看,它會是終極答案還是過渡方案?歷史告訴我們,技術路線的勝負往往由市場和生態決定,而非單純的性能參數。

📌 結語

英特爾這次展示的厚芯玻璃基板技術,標誌著封裝領域從"最佳化舊材料"到"採用新材料"的範式轉變。對於AI資料中心來說,這確實提供了一個更高性能上限的選項。

但技術演示到商業落地之間,還橫亙著量產爬坡、客戶驗證、成本博弈等一系列現實挑戰。英特爾代工業務能否借此翻身,取決於他們能否在2026-2027年把這些原型機的閃光點變成可大規模交付的產品。

最後一句話:在半導體行業,展示技術很容易,持續交付很難,而建立客戶信任最難。玻璃基板是個好開始,但也僅僅是個開始。 (芯在說)