一、一紙檔案劃定數字時代“三八線”

2月6日晚間,一則來自中國央行等八部門的《關於進一步防範和處置虛擬貨幣等相關風險的通知》(以下簡稱“通知”),在全球金融市場投下了一枚重磅炸彈。《通知》的核心內容,就是三大紀律:

- 重申虛擬貨幣業務為非法金融活動,明確虛擬貨幣不具有與法定貨幣等同的法律地位

- 首次明令禁止未經同意在境外發行人民幣穩定幣"

- 原則禁止在境內開展現實世界資產(RWA)代幣化活動,明確金融機構不得為相關業務提供帳戶開立、資金劃轉和清算結算等服務

顯然,《通知》的殺傷力遠超2021年的"924通知"。如果說後者只是關閉境內的交易所,前者不但以“零模糊地帶”的姿態,徹底斬斷了虛擬貨幣、現實世界資產(RWA)代幣化在境內的生存空間,還將監管之手直接指向了離岸市場,直指那些試圖通過區塊鏈技術將境內資產收益權代幣化、並向境外發行/輸出的所謂"創新"模式。

華爾街立刻嗅到了不同尋常的氣息。這不是一次簡單的政策重申,而是一次系統性、前瞻性的主權疆域宣示。路透社指出,中國此次禁令的核心是“全鏈條封堵”與“境外延伸監管”,這一舉措“遠超以往監管力度,直接掐斷了虛擬資產與人民幣體系的所有潛在連接”。《金融時報》評論道:“北京正試圖在數字空間,複製其在實體經濟和金融領域的‘長城’策略。這不僅是風險防控,更是對下一代金融基礎設施控制權的先手佈局。”

為什麼是此刻?因為就在同一時間窗口,另一場變革正在大西洋彼岸加速。

美國證監會在批准多隻比特幣現貨ETF後,對以國債、房地產為底層資產的RWA代幣化產品的監管框架討論也已進入深水區。另外,截至2026年初,代幣化風險資產(RWA)市場規模已從2022年的50億美元飆升至超過240億美元,年增長率達85%高盛在最新研報《資產代幣化:下一個兆美元市場》中預測,全球RWA市場規模將在2030年前突破4兆美元。波士頓諮詢集團的預測更為激進,認為到2030年代幣化資產可能達到16兆美元。而就在《通知》發佈的同一天,摩根大通還宣佈:將允許機構客戶使用比特幣和以太坊作為貸款抵押品,正式向加密資產敞開大門。貝萊德的代幣化貨幣市場基金規模已突破50億美元,CEO拉里·芬克稱,這是"ETF歷史上最成功的首秀"。

一邊是積極誘導,連開新局,另一邊是嚴防死守,劃定禁區,兩種截然相反的邏輯,在2026年初這個時間節點上激烈對撞。這不再是關於比特幣漲跌的投機遊戲,而是關乎未來全球資本將以何種形式流轉、由何種規則定義、受何種權力管轄的底層邏輯之爭。這場靜默的衝突,在某種意義上,其重要性不亞於一場沒有硝煙的布列敦森林體系重構。

二、市場用腳投票,資料揭示裂痕

禁令的威力,在資本市場上立竿見影。我們聚焦台北時間2026年2月5日12時至2月6日12時這24小時,全球金融市場的相應波動,這場監管風暴的真實影響和底層運行邏輯一目瞭然。

(一)加密貨幣市場:相關類股泡沫迅疾破裂

《通知》成為加密貨幣市場巨震的直接導火索。台北時間2月6日21:30後,與中國市場關聯度較高的交易所平台幣(如OKB、HT)及部分專注於亞洲市場的公鏈代幣(如Conflux)出現瞬時暴跌,跌幅在15%-25%之間。泰達幣(USDT)的香港市場交易量單日下跌34.7%,場外兌換成本從0.3%飆升至5%,境內OTC灰色通道幾乎全面關停。

所謂OTC灰色通道,即場外交易通道,指未經過監管部門批准,私下進行虛擬貨幣與法定貨幣兌換的交易方式,是此前境內主體參與境外加密貨幣交易的主要途徑,此次禁令明確將其納入非法金融活動,預計將重創境內資金流向加密市場的“毛細血管”。

另外,比特幣在當天也經歷劇烈震盪,盤中一度跌破6萬美元,創16個月以來新低,超26億美元多頭頭寸被強制平倉。隨後出現深V反彈,市場波動劇烈,顯示出其非主權、全球化資產的屬性再次被市場確認。

(二)RWA代幣化市場:境內清零與境外升溫,冰火兩重天

《通知》明確禁止境內開展RWA代幣化活動,而境外RWA市場仍在穩步發展,立即出現了“境內清零、境外合規發展”的鮮明對比:

- 境內RWA市場:截至台北時間2月6日12時,境內與RWA代幣化相關的13家平台已全部暫停營運,其中8家宣佈永久關停;此前參與境內RWA代幣交易的使用者,資金提現通道全面關閉,涉及資金規模約50億元人民幣(地方金融管理部門排查資料)。

- 境外RWA市場:同期,貝萊德管理的代幣化基金規模突破50億美元,Ondo平台鏈上債券交易量年增400%,代幣化黃金總市值達54.6億美元,續創歷史新高。房地產代幣化貢獻了最大市場份額(30.50%),而大宗商品代幣化正以50.10%的年複合增長率擴張。紐約證券交易所宣佈推出全天候代幣化交易平台,納斯達克也遞交提案,申請讓代幣化證券在主機板交易。以上種種,顯示境外合規RWA市場正在高速發展。

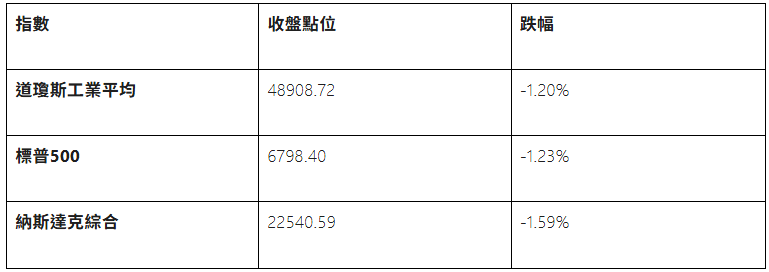

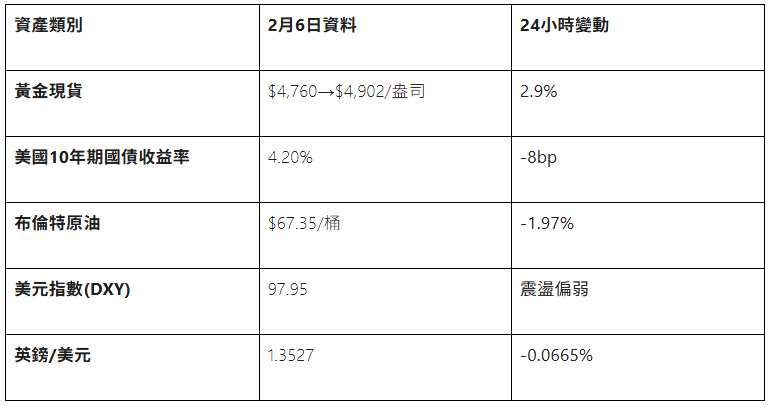

(三)傳統金融市場:避險情緒升溫

傳統金融市場當日避險情緒依然濃厚,雖然並非由於《通知》所導致,但是可以從另一個維度思考何為金融安全。

台北時間2月5日晚間至2月6日凌晨,美股遭遇"黑色星期三"的延續性拋售:

而這只是全球資產重估的序曲。資本逃亡同步發生在原油市場,而黃金和美債作為傳統認知的避險資產,成為資本出逃的避風港。

這種"風險資產遭棄、避險資產受捧"的現象,在經濟學上被稱為" flight to quality"(質量逃亡)。

(四)底層邏輯

如果我們套用傳統的三段論演繹,可以很簡單地推匯出結論:

大前提:主權國家強化數字金融邊界,將提高相關新興資產的合規不確定性與准入成本。

小前提:中國是全球最大的數位資產潛在市場之一,其政策具有全域性影響力。

結論:資本將重新評估資產池的“主權風險貼現”,本能地向兩類資產集中:

- 完全去中心化、無主權屬性的“硬核”加密資產(如BTC)

- 傳統法定主權背書的合規避險資產(黃金、美債)

這一現象,其實是“監管套利”理論的延伸運用。傳統上,資本流向監管窪地;但在主權對抗升級時,資本反而流向“監管確定性高”或“完全無監管” 的兩個極端,形成“啞鈴型配置”。

三、人性貪婪與制度管控的又一次輪迴

(一)人性的鏡像:當我們凝視鬱金香時,鬱金香也在凝視我們

1720年的巴黎,約翰·勞的密西西比計畫將路易斯安那的"荒地"代幣化(以股票形式),讓法國貴族們相信他們擁有新大陸的黃金。三百年後的2025年,當某平台以"DGCX"名義非法募資13億人民幣、詐騙200萬投資者時,人性中的貪婪與資訊不對稱的陷阱依然如故。

所以《通知》在此時出台,就並非偶然了。2025年下半年,RWA的討論熱度激增,從鋰礦收益權到房地產REITs,一切具有現金流的資產都開始嘗試以"碎片化權益"出售給散戶。這讓人想起哈耶克在《貨幣的非國家化》中的預言與警告:私人貨幣競爭雖可抑制通膨,但缺乏最後貸款人的機制必將引發系統性擠兌。

這一觀點的另一個強力印證,就是截至2月6日,全球穩定幣總市值環比微降1.1%,當前規模為3,047.7億美元,延續收縮態勢。但是月度轉帳量卻飆升至9.82兆美元,存量資金周轉率攀升至39.24倍,顯示資金並未用於生態擴張,而是在體系內高頻空轉。

哈耶克曾經堅定地認為:"必須打破壟斷,由私有銀行發行競爭性貨幣來代替國家貨幣" 。然而,當私人貨幣(穩定幣)真的出現時,它們並未如哈耶克所設想的那樣,通過"市場競爭產生穩定價值",反而成為了投機槓桿和監管套利的工具。正如米塞斯在《貨幣與信用理論》中指出的"回歸定理":貨幣必須起源於自由市場上的有價值非貨幣商品,而不能憑空創造。當前的演算法穩定幣和抵押型穩定幣,在某種程度上正在違背這一鐵律。

(二)系統論視角:主要矛盾與關鍵變數

當前全球金融資本主義的主要矛盾:"技術霸權"與"國家貨幣主權"的矛盾。

1、矛盾的主要方面

在決策者看來,允許未經許可的“人民幣穩定幣”在境外流通,無異於將部分貨幣發行權讓渡給未知的演算法和資本,這是現代國家建構的核心禁忌。而對RWA的封殺,也是防止"數字美元"通過穩定幣形式寄生在人民幣資產上(如境內地產收益權的發行以美元穩定幣結算),從而維護貨幣發行的壟斷權——這是比關稅壁壘更為根本的金融長城。

如果將視野拉升至政治經濟學與複雜系統的高度,我們會發現一個更宏大的敘事。

當前全球數字金融系統的主要矛盾,是所謂“技術全球無界性”與“治理主權有界性” 之間的根本衝突。區塊鏈技術天生追求跨越國界的點對點價值傳輸,而現代民族國家體系則建立在明確的領土和法律主權之上。偏偏目前的全球貨幣霸權,又掌握在美國手上,這就意味著,那怕加密貨幣真的如宣稱一般的“無國界”,那麼這種混沌狀態也將天然有利於美元體系。這樣一種客觀實力的差異,決定了不同主體的最終選擇:

中國的選擇(系統A):優先保障“治理主權有界性”。其邏輯鏈條源自長期堅持的“獨立自主”原則——“我們的方針要放在自己力量的基點上,叫做自力更生。”(《抗日戰爭勝利後的時局和我們的方針》)在數位領域,這意味著必須將關鍵金融基礎設施的控制權牢牢掌握在自己手中,那怕暫時犧牲一些前沿領域的創新效率。這是一套“安全優先,內生循環”的系統。

美國的選擇(系統B):試圖在“技術全球無界性”中嵌入並領導新規則。其哲學更貼近約瑟夫·熊彼特的“創造性破壞”理論,允許新事物在監管沙盒中衝擊舊體系,最終通過立法和優勢資本力量將其納入並主導新體系。這是一套“創新優先,規則輸出”的系統。

2、關鍵變數

- 技術突破的速度:如零知識證明能否真正平衡隱私與監管,實現"可控匿名";

- 大國間的協調程度:是否會形成數字版的“巴黎氣候協定”或"巴黎氣候協定";

- 全球性金融機構的站隊:如SWIFT、國際清算銀行(BIS)、各大託管銀行的選擇。國際清算銀行(BIS)在2025年6月的報告中已明確表達對穩定幣風險的關切,指出穩定幣在單一性、彈性和完整性這三個關鍵測試中,仍未達到成為貨幣體系支柱的要求。

這些變數的互動,將決定未來是走向一個割裂的數字金融“半球化”世界,還是一個在妥協中誕生的新全球協議。

(三)底層邏輯

此時回頭再看《通知》的底層核心邏輯,可以直接歸結為三個“不可”:

貨幣發行權不可讓渡:穩定幣若掛鉤人民幣,即變相行使央行職能。正如《政治經濟學批判》所言:“貨幣是國家主權的物質化身。”任何私人實體發行“人民幣代幣”,都是對國家鑄幣稅的侵蝕。

資產定價權不可外包:RWA代幣化本質是將土地、廠房、應收帳款等現實資產打包成鏈上證券。若允許境外平台發行以中國資產為底層的代幣,等於將中國核心資產的定價權交予境外交易所。這正是2008年次貸危機的數字翻版——只不過抵押品從房貸變成了中國實體經濟的收益權。

資本流動監控不可失效:區塊鏈的匿名性與跨境性,使傳統外匯管制形同虛設。2025年第三季度,中國跨境資本異常流出中,約14%是通過“穩定幣兌換+DeFi閃貸”完成。此次禁令的初衷之一,就是堵住“數字洗錢通道”。

為什麼是這樣?根據蒙代爾-弗萊明模型揭示的"不可能三角"理論:一國無法同時實現貨幣政策獨立性、固定匯率和資本自由流動三者,最多隻能取其二。

一直以來,中國堅定地選擇"貨幣政策獨立+匯率相對穩定"的組合,因此必須對資本流動實施審慎管理。而虛擬貨幣與穩定幣的出現,恰恰在技術上繞過了資本管制,形成了"數字時代的資本自由流動",直接衝擊了蒙代爾三角的平衡。正如克魯格曼所繪製的"永恆三角形"所示,中國此次禁令,本質上是在捍衛貨幣政策主權與匯率穩定,而主動在數字金融領域選擇了"資本管制"這一邊。

馬克思在《資本論》中指出,“一旦有適當的利潤,資本就膽大起來。如果有10%的利潤,它就保證到處被使用;有20%的利潤,它就活躍起來;有50%的利潤,它就鋌而走險;為了100%的利潤,它就敢踐踏一切人間法律”。虛擬貨幣與RWA代幣化的投機炒作,正是資本逐利性的極端體現。截至2025年底,中國境內因參與虛擬貨幣交易、RWA代幣化投機,導致財產損失的案例超過12萬起,涉及資金規模超800億元,其中,90%以上的案例都是因為參與非法OTC交易、投資未合規項目導致的(中國央行2025年金融風險報告+公安部資料)。所以中國的監管禁令,正是用制度約束資本的無序擴張,守護金融市場的底線。

四、宏觀預判

從咱們國家的立場而言,真正有價值的區塊鏈技術應用,必須是在監管框架內服務於實體經濟,這也是監管政策的核心導向。這一邏輯,是建立在“價值決定價格”的經濟學原理之上——只有具備真實價值、能服務於實體經濟的資產,才能實現長期穩定發展;而沒有真實價值、僅靠投機推動的資產,終將被歷史淘汰。

如今,我們正站在這樣一個時代的門檻上。舊秩序的慣性與新世界的引力相互撕扯。投資的要義,從來不是在狂熱中追逐泡沫,而是在裂痕初現時,識別其中蘊藏的新生力量的結構性機會:

- 讀懂主權意志的深意:中國此次禁令並非簡單的"閉關鎖國",而是在為數位人民幣(e-CNY)的國際化鋪路,是在建構"清朗數字空間"後,再推出由主權背書的合法代幣化方案。

- 理解資本遷徙的規律:根據索羅斯的"反身性"原理,"當我看到一個泡沫正在形成時,我就會衝進去購買,為火焰添柴加薪。這並非不理性" ——但前提是要有明確的退出機制和嚴格的操作紀律。

- 尋找結構性機會:在監管確定性較高的領域,如數位人民幣跨境支付(mBridge)、合規的供應鏈金融區塊鏈、以及"監管沙盒"內的資產數位化,將孕育真正的價值機會。而那些試圖在灰色地帶"監管套利"的商業模式,將面臨"零容忍"的清洗。

總而言之,唯有站在貨幣主權與國家金融安全的高度,看清這場"沒有硝煙的戰爭"的本質,我們方能在歷史的湍流中,找到屬於自己的那塊壓艙石與方向舵。當潮水退去,唯有敬畏主權、尊重規律、服務實體的創新,才能真正經受住時間的考驗。 (馮老道的道館)