1. 財報摘要

輝達(NVIDIA)發佈了強勁的2026財年第四季度財報,營收達到681億美元,同比增長73%,淨利潤同比激增94%,主要得益於Blackwell架構產品的全面放量及Networking業務的爆發式增長。公司給出的2027財年Q1營收指引高達780億美元,遠超市場預期,管理層對“代理AI(Agentic AI)”及“物理AI(Physical AI)”驅動的長期需求表達了極度樂觀的態度,盤後股價並在近期維持上漲趨勢。

財報亮點表

2. 核心財務資料和業務表現

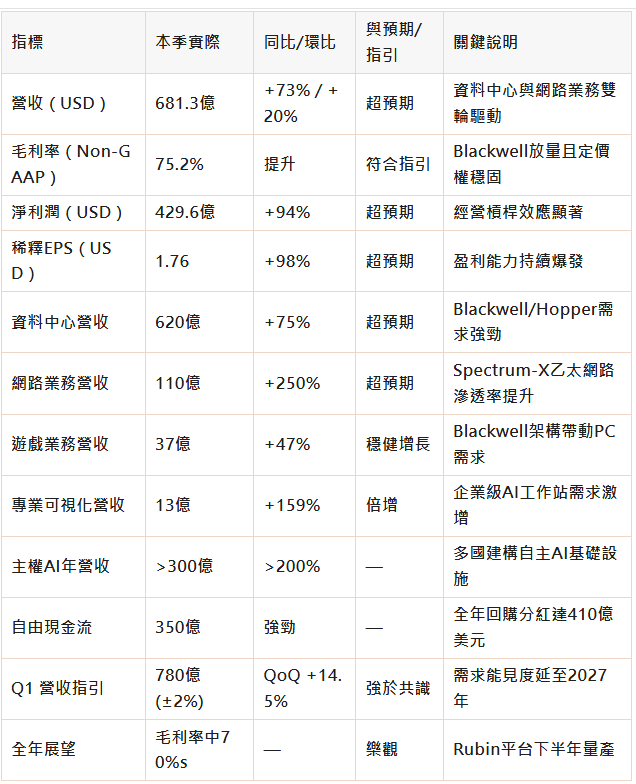

本季度輝達業績再次展現驚人的爆發力,營收錄得681.3億美元,同比增長73.2%,不僅刷新歷史紀錄,更顯著超出市場普遍預期。盈利能力方面,淨利潤達到429.6億美元,同比暴增94.5%,稀釋後每股收益(EPS)為1.76美元,幾近翻倍。這一超預期表現主要源於Blackwell架構產品的強勁爬坡以及高利潤率的資料中心業務佔比進一步提升。

公司的Non-GAAP毛利率穩定在75.2%,儘管面臨新產品匯入的成本壓力,但憑藉極強的定價權和規模效應,依然保持在歷史高位。營運費用雖然同比增長45%,但遠低於營收增速,體現了極佳的經營槓桿。值得注意的是,公司全年自由現金流達到970億美元,本季度回饋股東金額佔自由現金流的43%,財務狀況極其健康。

3. 指引與管理層觀點

輝達給出的指引極具攻擊性,預計2027財年第一季度營收將達到780億美元(±2%),這意味著在如此龐大的體量下仍將實現約14.5%的環比增長,大超市場預期。毛利率指引維持在75%左右,顯示出新舊產品過渡期的利潤率韌性。

管理層在電話會上釋放了極度樂觀的訊號,強調需求能見度已延伸至2027年。CEO黃仁勳明確表示:“算力即收入(Compute equals revenues)”,並指出“代理AI(Agentic AI)”的爆發使得推理需求呈指數級增長。他提到:“Claude與OpenAI帶來的計算需求正在飆升,代理AI的ChatGPT時刻已經到來。”此外,管理層透露下一代Rubin平台已送樣,預計下半年量產,並將物理AI(機器人、自動駕駛)視為下一個千億級增長點。

4. 業務亮點與驅動因素

- 分部門業績:資料中心業務本季度營收620億美元,同比+75%,是絕對的核心引擎;網路業務(Networking)表現最為搶眼,營收110億美元,同比暴增3.5倍;專業可視化業務同比大增+159%,首次突破10億美元大關;遊戲業務亦錄得+47%的強勁增長。

- 驅動因素:業績爆發的核心驅動力在於Blackwell架構產品的供不應求以及Hopper產品的持續熱銷。雲服務商(CSP)資本開支激增,Meta、OpenAI等客戶正部署數百萬顆GPU。此外,乙太網路(Spectrum-X)在AI工廠中的滲透率大幅提升,推動了網路業務的倍數級增長。主權AI(Sovereign AI)成為新增長極,年化收入已超300億美元。

- 特別事項:公司宣佈了對Anthropic的100億美元戰略投資,並加深了與OpenAI的合作。同時,下一代Rubin平台(包括Vera CPU和Rubin GPU)正式發佈,預計推理成本將比Blackwell降低10倍,進一步鞏固技術護城河。儘管中國市場仍面臨出口管制的不確定性,但目前並未對整體高增長構成實質拖累。

5. 行業趨勢與前景

在生成式AI向**代理AI(Agentic AI)和物理AI(Physical AI)演進的浪潮下,全球算力需求正經歷結構性升級。根據管理層在電話會上的披露,頭部雲服務商(Hyperscalers)的資本開支(CapEx)總額正逼近7000億美元,且重心全面轉向AI基礎設施。當前行業正處於從單一聊天機器人向能夠執行複雜任務的AI代理轉變的拐點,這導致推理(Inference)算力需求呈指數級增長。管理層強調“算力即收入(Compute equals revenues)”,並指出乙太網路(Spectrum-X)和主權AI(Sovereign AI)正在成為新的增長極。儘管供應鏈(尤其是CoWoS封裝和HBM記憶體)至2027年仍將維持緊平衡,但管理層對長期需求持極度樂觀態度,認為資料中心正演變為產生數字代幣(Tokens)的新型工廠。

6. 市場反應

財報公佈後,輝達股價在盤後交易中上漲約1.4%至195.6美元附近,並未出現劇烈波動。儘管業績與指引均大幅超預期,但市場反應相對溫和,主要原因是股價在財報發佈前已處於歷史高位,且部分利多已被市場定價;投資者當前情緒積極但理性,關注點已從單純的業績數字轉向Blackwell產能爬坡速度及下一代Rubin平台的推出時間表。

7. 估值分析與機構觀點

當前輝達股價(約195.6美元)對應2026財年(TTM)市盈率約48.5倍,但考慮到公司預計2027財年Q1營收將達780億美元,其遠期市盈率(Forward PE)快速下降至30倍左右。從PEG指標來看,鑑於淨利潤接近100%的同比增速,PEG遠低於1,顯示相對於其爆發式增長,當前估值相對合理甚至略顯低估。

華爾街分析師對輝達維持壓倒性的看多型度:

目前主流機構幾乎全線給予“買入(Buy)”或“跑贏大盤(Outperform)”評級。根據最新統計,分析師平均目標價約為 267美元,較現價有約 36% 的上漲空間。部分樂觀分析師(如Cantor Fitzgerald)甚至看高至300-400美元,認為AI基礎設施建設周期將持續至2030年。

8. 風險提示

- 供應鏈瓶頸風險

:Blackwell及未來Rubin平台對CoWoS封裝和HBM記憶體需求巨大,若上游台積電或儲存廠商擴產不及預期,將直接限制公司營收上限。

- 地緣政治與出口管制

:美國針對中國市場的出口管制政策存在不確定性,雖然目前非中國區需求強勁,但長期來看,地緣政治摩擦可能導致關鍵市場缺失或供應鏈割裂。

- 客戶集中度與自研晶片風險

:前五大客戶(主要是雲巨頭)佔據營收半壁江山,且Google(TPU)、AWS(Trainium)等客戶正加速自研ASIC晶片,長期可能分流部分推理市場份額。

- AI變現可持續性風險

:若下游應用(如AI代理、軟體服務)無法產生足夠的投資回報率(ROI),可能導致客戶在未來縮減基礎設施資本開支。 (老王說事)