“我今天向你們展示的不僅僅是操作程序的改變,而是理念的改變——這在幾個月前是不可想像的。”歐盟工業主管斯特凡·塞茹爾內(Stephane Sejourne)在記者會上如是說。

當地時間2026年3月4日上午,歐盟委員會正式公佈了《工業加速法案》(Industrial Accelerator Act)。

這項新的“歐洲製造”法規,旨在加強歐盟產業,以應對來自中國的激烈競爭。此前,由於對一些被批評人士稱為過於保護主義的提案存在爭議,導致相關規定推遲了數月。

《工業加速法案》的前身是《工業脫碳加速法案》(Industrial Decarbonization Accelerator Act),後來去掉了“脫碳”二字,顯示出歐盟目前更側重於整體工業競爭力和再工業化。

對於包括汽車、綠色科技和鋼鐵在內的戰略性行業,該法案是歐盟為幫助本地產業與不受歐洲嚴格監管和更高能源價格約束的國外生產商競爭而採取的更廣泛舉措的一部分。

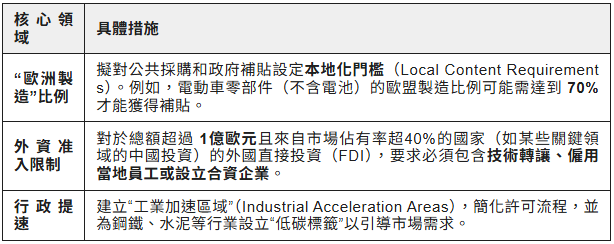

根據2026年3月4日正式發佈的提案版本,其具體內容可以概括為以下四大核心支柱:

1. 強化的“本地化含量”要求(Local Content Requirements)。這是該法案最核心、也最具爭議的部分。歐盟不再僅僅提供補貼,而是要求獲得補貼的產品必須在歐洲生產。

比例門檻:擬規定在歐洲銷售的電動汽車、風機、太陽能元件等關鍵綠色技術產品,其零部件價值的 60%-70%(視具體產品而定)必須在歐盟境內生產,才能獲得各成員國的政府購車補貼或稅收抵免。

計算範圍:涵蓋了除動力電池(電池已有專項法案)以外的電驅動系統、功率半導體、熱管理系統等。

2. 針對“市場高度集中”的限制措施、該條款被普遍認為是針對單一供應來源(尤其是中國)的防禦性措施:

40% 警戒線:如果某一類關鍵零部件或原材料在歐盟的市場份額有 40% 以上來自單一非歐盟國家,則該來源的產品在公共採購招標中將面臨“權重扣分”。

多元化強制要求:歐盟公共機構在採購時,必須優先選擇來源多樣化的供應商,即使其價格比集中來源的供應商高出 10%-15%。

3. 外國直接投資(FDI)的准入附加條件。歐盟歡迎投資,但提出了更高要求。對於來自上述“高市場佔有率”國家的企業,在歐洲設廠需滿足以下條件之一:

技術共享/轉讓:必須在歐盟境內設立研發中心,並與歐洲本土企業或研究機構共享特定技術。

僱用本地化:管理層和高級技術人員中,歐洲籍比例需達到一定水平。

合資要求:鼓勵通過與歐洲本土廠商建立合資企業的方式進行投資,以確保產業鏈的“根”留在歐洲。

4. 設立“工業加速區”(Industrial Acceleration Areas),以解決歐洲行政效率低下的問題:

極速審批:在指定的工業加速區內,重大戰略性項目的環境評估和建設許可審批時間必須壓縮在6-9個月內(目前平均需要2-3年)。

碳標籤優惠:為鋼鐵、鋁、化工等原材料設立“低碳排放標籤”,凡是使用這些低碳材料的下游製造商,可獲得額外的稅收優惠。

接下來,它將提交給歐洲議會和歐盟理事會進行審議、修訂和投票。雖然官方通告已發,但在立法正式通過前,各利益相關方仍有反饋空間(通常伴隨立法過程中的公開討論)。

歐盟委員會表示,該方案旨在到 2035 年將製造業佔歐盟 GDP 的比重提高到 20%,高於 2024 年的約 14%。

布魯塞爾方面預測,如果歐盟的工業衰退繼續沿著目前的道路發展,未來十年將有約 60 萬個工作崗位面臨風險。

歐洲企業對該法案反應不一,有人同意,有人反對。

法國小型供應商協會Fiev表示,其成員在2007年至2024年間裁減了一半的員工,該協會主席Jean-Louis Pech警告說,如果再不採取行動,到2030年,歐洲就業人數可能會再次減半。

生產塑料內飾件的Plastivaloire公司首席執行長安托萬·杜特里奧(Antoine Doutriaux)表示,如果不強制要求本地化生產,這“對歐洲工業來說非常危險”。

這家公司去年關閉了一家法國工廠。杜特里奧指出,中國競爭對手的原材料價格比歐洲低30%。

另一方面,德國汽車製造商超過四分之一的汽車銷往全球最大的汽車市場——中國,他們擔心歐盟嚴格的本地化率規定可能會引發貿易戰。

卡羅琳·坎珀曼(Karoline Kampermann)是德國汽車工業協會經濟政策、外貿、中小企業和稅務業務的總負責人,在這一話題上,她表示:“更多保護主義的措施,例如本地供應商含量要求,可能會招致其他國家的強烈反對。”

1. 評估“含歐化”的難度

全球汽車供應鏈非常複雜,而且高度一體化,因此確定單個車型中的本地化含量並非易事。

法國公司A2MAC1為汽車製造商拆解汽車以評估競爭對手的產品,該公司為路透社評測了兩款歐洲製造的電動汽車,一款是大眾ID.3,另一款是雷諾5。

調查發現,ID.3汽車86%的零部件(按價值計算)來自歐盟,僅有7%來自中國(不包括原材料)。因此,它完全符合歐盟製造的標準。

雷諾自己表示,雷諾5車型高達80%的供應商都位於其法國北部組裝廠300公里(186英里)範圍內。

但A2MAC1的調查發現,歐盟零部件僅佔該車成本的51%,其餘41%來自中國。如果排除電池,歐盟零部件的佔比則約為76%。按此計算,雷諾5符合歐盟零部件佔比標準。

另一個挑戰是,根據歐盟委員會的提議,只有來自歐盟成員國以及冰島、列支敦斯登和挪威的零部件才能算作本地含量。歐盟委員會可能會考慮來自“可信賴夥伴廠商”的部件,並考慮世界貿易組織的協議。

例如,福特的歐洲供應鏈嚴重依賴英國和土耳其,其歐洲主席吉姆·鮑姆比克(Jim Baumbick)認為,“將它們排除在外會削弱歐盟內部的生產”。

土耳其是豐田的低成本製造中心,同時也是Stellantis 、現代和雷諾生產國。

土耳其汽車製造商協會OSD主席澈治·艾羅杜(Cengiz Eroldu)表示,被排除在外“對中國的投資環境構成巨大風險”,而納入其中“是戰略上的必然選擇”。

但E-Mobility的秘書長克里斯·赫倫(Chris Heron)表示,如果一旦將土耳其納入其中,可能中國汽車製造商也會要求列入歐盟許可範圍,使其能夠在本土建廠,從而節省能源和勞動力成本,同時仍有資格獲得歐盟補貼。

2. 對中國企業的挑戰

歐盟的《工業加速法案》以及近期一系列類似的保護性產業政策對中國汽車主機廠和零部件供應商都會造成影響。

掛鉤補貼的“本地化比例” (Local Content Requirement),這是對汽車產業鏈衝擊最大的條款。

新規擬規定在歐盟境內銷售的電動汽車(EV),除電池外,其電驅動系統、功率半導體(如SiC模組)、熱管理系統及底盤關鍵零部件的總價值至少60%-70%必須在歐盟生產,消費者才能享受國家級的購車補貼。

這意味著像特斯拉或中國出海品牌(如比亞迪、上汽名爵),如果只是在歐洲組裝或從亞洲進口整車,將失去價格競爭力。它倒逼整車廠必須把核心供應鏈也帶到歐洲。

此外,針對“市場集中度”的排除條款 (The 40% Rule),即如果某一特定零部件(如車載螢幕或特定感測器)在歐盟的市場份額有 40%以上來自單一非歐盟國家,該來源的供應商在參與歐盟公共採購或政府支援的項目(如計程車車隊更新、公車系統招標)時,將面臨“技術得分扣減”或直接限制。

這顯然是為了降低對中國零部件供應鏈的依賴,迫使歐洲車企尋找替代供應商(如土耳其、北非或歐洲本土供應商)。

簡單而言,該法案可能會徹底終結中國汽車“國內生產、出口歐洲”的傳統模式,倒逼車企和供應商在歐洲投資建產能。

目前,中國主機廠如奇瑞、比亞迪等已經在歐洲建廠,供應商如寧德時代、國軒高科也已經部署歐洲產能。法案將迫使更多中國汽車產業從業者也必須跟進“赴歐建廠”。

這是因為法案的嚴苛之處在於,它要求的可能不僅僅是“歐洲組裝”,而是深度的本地化採購。

如果一家中國智駕硬體或底盤供應商在歐洲建廠,但其核心子零件(Tier 2/Tier 3)依然從中國進口,可能依然無法滿足歐盟的本土化比例要求。

這意味著,中國供應商要麼帶著國內的二級、三級供應商一起去歐洲建廠,但這一做法成本高昂且面臨勞工問題,要麼在歐洲當地尋找替代供應商。

除了肉眼可見的產地要求,法案通常會捆綁極其嚴苛的環保與資料標準。

歐盟要求極高的全生命周期碳排放審查如電池護照,中國供應商在歐洲的工廠必須採購高價的綠電,並建立極其複雜的資料追溯系統。

另一方面,該法案也為有實力的中國零部件企業提供了一個時間窗口。

與其在歐洲從零開始建廠,不如直接收購或入股陷入財務困境的歐洲本土老牌零部件企業或其個別工廠。

這樣不僅能直接獲得“歐洲製造”的合法身份,還能順勢接收現成的熟練產業工人和現成的歐洲車企供貨資質。

3. 美國實施本土製造的效果

歐洲發佈《工業加速法案》之前,美國已在拜登時期通過一系列法案,推行“本土製造”政策。

這些法規不僅涉及政府採購,更深度干預了新能源、半導體和基礎設施等核心產業鏈。

美國推進本土製造主要用的是三大法案,第一《通膨削減法案》,這是對全球汽車和新能源產業鏈具有重大影響的法案,第二是《基礎設施投資和就業法案》與《建設美國、購買美國法案》,這是針對美國的基建;第三是《晶片與科學法案》,這是針對晶片製造。

這些法案實施至今,對美國本土經濟和全球產業鏈產生的效果很難總結,正反都有例子。

正面效果是美國迎來了數十年未見的製造業投資熱潮。

在新能源和晶片法案的刺激下,數千億美元的國內外資本湧入美國。例如,美國南部和中西部形成了龐大的“電池帶”,台積電、三星、英特爾也在美大規模擴建晶圓廠。

同時幫助供應鏈“去風險化”。日韓企業如松下、LG、SK On以及部分歐洲企業,為繫結美國大客戶並獲取補貼,紛紛將產能轉移至北美,客觀上確實降低了美國對單一國家尤其是中國在關鍵環節的直接依賴。

2025年10月,輝達CEO黃仁勳親自前往台積電位於美國亞利桑那州鳳凰城的工廠,慶祝首片在美國本土製造的輝達Blackwell架構AI晶片晶圓正式下線,這標誌著輝達最新一代、也是目前全球最搶手的AI晶片在美國本土進入了量產階段。

黃仁勳在現場表示,這是近期美國歷史上首次由美國本土最先進的晶圓廠來製造“全球最重要的晶片”。

美國本土製造同時帶來的負面效果是合規門檻過高,導致車企成本上升。

《通膨削減法案》條款極其嚴苛,導致美國市場上能夠拿到全額 7500 美元補貼的電動車型大幅銳減,這反而抑制了美國消費者購買電動車的積極性,導致電動車銷量增速放緩。

美國製造成本大幅攀升。

回到本土製造,意味著強制脫離成熟、低成本的全球供應鏈,導致美國本土製造的電池、太陽能板和基建材料成本居高不下。這不僅推高了通膨,也使得一些依賴政府補貼的綠資產項目難以盈利。

美國本土嚴重缺乏熟練的製造業工人和工程師,同時也缺乏完善的上下游配套。這導致許多轟轟烈烈宣佈的超級工廠項目如台積電亞利桑那工廠、部分車企的電池廠遭遇嚴重的建設延期、工會糾紛和預算超支。

歐盟的《工業加速法案》還沒有最終確認,無論效果是否喜憂參半,這已成為全球趨勢,“製造業回流,本土製造”已不可避免地成為國家和重要區域戰略。 (汽車商業評論)