美光財報撕開半導體遮羞布:記憶體已成戰略武器,受害者是誰?

📊 先看數字,讓數字說話

💡 查理·芒格跨學科類比:記憶體市場正在經歷"石油禁運時刻"。1973年OPEC減產,油價4個月漲4倍,西方工業體系猝不及防。今天的AI算力擴張,對DRAM/NAND的依賴程度,與工業對石油的依賴如出一轍——高度集中,無法替代,價格完全由賣方主導。

🔵 聚焦:美光是誰,為什麼它能代表整個行業

美光科技(Micron Technology)是全球記憶體市場的關鍵玩家。DRAM市場排名第三,市佔率約25%(三星、SK海力士之後)。NAND市場排名第四,市佔率約12%。更重要的是,美光的財年結算周期為12月至2月,比三星、SK海力士早一個季度披露,相當於整個行業的"預警雷達"。它的財報,不只是美光的成績單,而是整個儲存產業的溫度計。

🧠 第一性原理拆解:這輪上漲的底層邏輯是什麼?

亞里士多德的第一性原理要求我們剝離表象,找到根本原因。

表象:記憶體價格暴漲,美光賺得盆滿缽滿。

剝一層:AI訓練和推理對記憶體頻寬、容量需求遠超傳統伺服器,需求側出現結構性躍升。

再剝一層:供給側無法快速響應。晶圓廠建設周期3至5年,HBM產線轉換代價極高,三大DRAM廠商(三星、SK海力士、美光)在2022至2023年已因價格崩盤主動削減資本開支。

觸底層:供給是剛性的,需求是爆炸性的。價格只能單方向運動。

最底層:記憶體從"大宗商品"變成了"戰略資源",定價邏輯從成本加成變成了"你願意為算力付多少錢"。

🔴 警示:毛利率75%意味著什麼?

毛利率75%在半導體製造業是什麼概念?輝達GPU的毛利率約73至75%,被譽為"史上最賺錢的硬體"。美光一家記憶體製造商,在本季度已與輝達站在同一利潤率水位線上。

差別在於:輝達靠的是技術護城河和軟體生態。美光靠的是供需失衡——這是更脆弱的,也是更瘋狂的。

FY2026 Q3指引毛利率超過80%,超過輝達。這不是技術溢價,是稀缺性溢價。

⚔️ 矛盾分析法:誰在博弈,利益如何對立?

毛澤東矛盾分析法的核心在於找到主要矛盾和矛盾雙方。

主要矛盾:AI算力爆炸式需求 VS 記憶體供給短期剛性無法擴張

矛盾雙方分析:

供給方(美光、三星、SK海力士):產能擴張保守,因為2022至2023年的價格崩盤留下了深刻的"創傷記憶"。即便今天現金流充裕,新增產能也被刻意推遲至2027年底之後——這是商業理性,也是對下遊客戶的"慢刀子"。

需求方(科技巨頭、雲廠商、手機品牌):AI基礎設施建設不能停,但記憶體採購成本正在吃掉利潤。已上市的消費電子公司面臨雙重擠壓,畢竟它們還要向股東交代利潤率。而未上市的AI獨角獸、拿到巨額融資的公司、現金儲備充裕的科技巨頭,正在將記憶體當作"算力門票"不計成本搶購。

結果:有定價權的人贏,沒有定價權的人被迫接受。

🟢 洞察:財報裡最關鍵的一句話

美光管理層在財報解讀中反覆出現一個短語:"increase in prices and favourable mix"——漲價,加上高利潤產品組合最佳化。

這句話的翻譯版本是:我們不僅賣得更貴,而且賣的都是最賺錢的產品。這是二八法則(帕累托原則)在商業上的完美體現——20%的高端產品(HBM、LPDDR6、DDR6)正在貢獻80%以上的利潤增量。

📱 消費電子的困境:夾在中間最難受

智慧型手機和PC廠商是這場遊戲裡最尷尬的存在。

美光在Mobile(移動)業務類股已開始主推DDR6和LPDDR6解決方案,而這些產品的單價和利潤率,遠高於上一代。品牌廠商要麼升級記憶體規格(付更多錢),要麼維持舊規格(產品競爭力下滑)——兩條路都是輸。

更殘酷的是競爭環境的非對稱性:

一邊是上市公司,需要向股東匯報每季度的毛利率變化,記憶體成本上升會直接砸在財報上;另一邊是拿著數百億融資的AI公司、現金流充裕的科技巨頭——他們根本不在乎多付30%的溢價,反正記憶體採購在他們的成本結構裡是次要項,算力才是核心。

結果是:傳統消費電子廠商在搶購隊伍里永遠排不到前面。

🟡 深挖:5Why分析——為什麼產能不能快速釋放?

Q1 為什麼美光不加速擴產?因為擴產需要3至5年建廠周期,即便今天開工,最快2027年底才有增量產能。

Q2 為什麼不提前擴產?因為2022至2023年的價格崩盤時,三大記憶體廠商都大幅虧損,當時業界共識是"產能過剩才是原罪"。

Q3 為什麼會崩盤?因為2020至2021年疫情期間的PC/手機需求預測嚴重高估,疊加加息導致消費驟降。

Q4 為什麼不能動態調節?因為DRAM和NAND的生產線轉換成本極高,HBM產線和標準DRAM產線無法互換,一旦確定方向,至少鎖定2至3年。

Q5 為什麼AI需求被低估?因為ChatGPT的爆發速度遠超所有分析師預測,2022年底之前幾乎無人預見到推理側的記憶體頻寬需求會如此爆炸性增長。

根因在於:沒有人能完美預測技術範式轉移的時間點。

🔮 跳出框架:三個沒人願意正視的問題

這一段,說一些不那麼"政治正確"的判斷。

第一,這輪超級周期,不完全是供需失衡,也是寡頭博弈的主動選擇。三星、SK海力士、美光三家合計控制DRAM市場約95%的份額。在任何經濟學教科書裡,這都是典型的寡頭壟斷結構。供給端的"保守擴產"決策,並非完全是對過去周期的被動反應,也有維持價格高位的理性考量。反壟斷監管在這裡幾乎缺席。

第二,HBM的崛起可能重塑整個記憶體產業的競爭格局。HBM(高頻寬記憶體)目前SK海力士主導,三星緊追,美光加速。這不是普通的技術迭代,是記憶體產品從"大宗商品"向"定製化戰略部件"的轉型。未來的競爭不再是誰的晶圓成本低,而是誰的HBM能進輝達、Google、AMD的供應鏈。垂直整合的能力將重新定義護城河。

第三,中國大陸記憶體廠商(長鑫儲存CXMT)的變數被嚴重低估。CXMT在DDR5量產上已取得突破,部分國內客戶已開始採用。短期內無法撼動高端HBM市場,但在標準DRAM市場的替代效應,可能比任何人預期的都要早到來。這對美光的長期定價權,是真實威脅。

🔵 黑格爾正反合:這輪周期的歷史位置

正題:AI算力需求爆發,記憶體成戰略資源,供給商定價權空前強大。

反題:超高利潤必然吸引新進者(包括中國廠商)、推動技術替代(如存算一體、CXL擴充記憶體),同時高價格會倒逼下游最佳化記憶體使用效率。

合題:2027至2028年,隨著新產能釋放和技術替代路徑成熟,這輪超級周期將走向新的平衡——但屆時行業格局已被重塑,落後者將在低谷期被徹底出局。歷史總是這樣,危機既是收割鐮刀,也是洗牌機器。

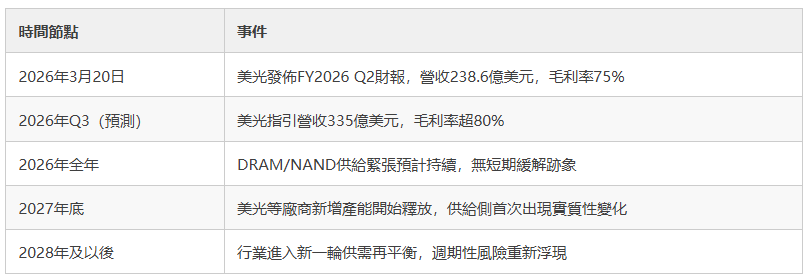

📅 關鍵時間線

🔴 對下游企業的直接警告

如果你的公司業務依賴大量DRAM或NAND採購,2026年全年都不要期待價格回落。美光的Q3指引已經說明,漲價趨勢至少延續至2026年底,而供給側的實質緩解要等到2027年底。

這意味著:產品定價策略需要重估,記憶體成本上升必須在終端售價或利潤率中消化。任何押注"等等就便宜了"的企業,將在這輪周期裡付出代價。

艾森豪威爾矩陣中,這屬於"緊急且重要"——需要立即決策,而不是繼續觀望。

結語

記憶體市場正在發生的,不是普通的商業周期波動,而是一次技術範式轉移引發的產業重構。美光的財報數字是表象,背後是AI時代的算力軍備競賽正在將記憶體從"基礎設施成本"重新定價為"競爭壁壘"。

贏家已經很清晰。輸家還在等"市場自我修正"。 (芯在說)