自20世紀70年代以來,聯準會(Federal Reserve)經歷了多次顯著的加息周期。這些周期通常是為了應對通貨膨脹、防止經濟過熱或在危機後恢復貨幣政策正常化。本報告詳細梳理了美國歷史上的主要加息大周期及其背景、特徵與影響。

1. 歷次加息周期核心資料彙總

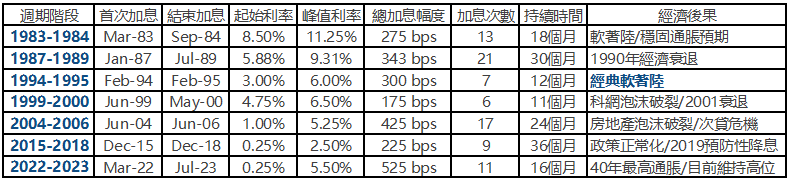

下表總結了1980年代以來主要的加息周期(含2022-2023年最新周期):

2. 重點周期深度分析

2.1 1970年代:大通膨時代的“走走停停”

在保羅·沃爾克(Paul Volcker)上任前,聯準會的政策被批評為“走走停停”(Stop-Go)。

- 背景:兩次石油危機導致惡性通膨,失業率同時高企(滯脹)。

- 特徵:利率波動劇烈,曾多次沖上10%以上,但因擔心失業而過早降息,導致通膨預期失控。

- 結局:直到1980年代初沃爾克採取極端緊縮政策(利率一度達20%),才最終馴服了通膨,但也引發了嚴重的經濟衰退。

2.2 1994-1995:格林斯潘的“先發制人”

這是歷史上最成功的加息周期之一,被稱為“教科書級的軟著陸”。

- 背景:經濟從1990年衰退中復甦,聯準會擔心通膨抬頭,決定在通膨真正到來前提前加息。

- 特徵:加息節奏極快,一年內將利率翻倍(3%到6%),包括單次50bp和75bp的激進加息。

- 影響:雖然引發了債市大跌(1994年債市屠殺),但成功抑制了通膨且未引發衰退,開啟了美國90年代的長期繁榮。

2.3 2004-2006:漸進式加息與地產泡沫

- 背景:為應對科網泡沫破裂後的低利率環境帶來的房地產過熱。

- 特徵:聯準會採取了極其規律的“每次會議加25bp”的節奏,連續加息17次。

- 結局:這種透明的漸進加息未能有效遏制投機,最終利率升至5.25%成為壓垮房地產市場的最後一根稻草,引發了2008年全球金融危機。

2.4 2022-2023:四十年來最激進緊縮

- 背景:新冠疫情後的供應鏈中斷、大規模財政刺激以及俄烏衝突引發了全球性高通膨。

- 特徵:加息速度為40年來最快,曾連續四次加息75bp。

- 現狀:目前利率維持在5.25%-5.50%的歷史高位,美國經濟表現出超預期的韌性,市場仍在爭論最終是“軟著陸”還是“延遲衰退”。

3. 市場表現規律總結

1. 股市表現:

- 初期/中期:股市通常能夠承受加息,因為加息往往伴隨著強勁的經濟增長和企業盈利。

- 後期:當利率達到限制性水平,借貸成本開始侵蝕利潤時,股市往往出現波動或見頂。

- 例外:2022年是罕見的“股債雙殺”,主因是起始估值過高且通膨超預期迫使聯準會極其激進。

2. 債市表現:

- 加息周期中,短端利率隨政策利率快速上升,長端利率(如10年期美債)反映增長和通膨預期。

- 收益率曲線倒掛(短端利率高於長端)通常是加息周期後期出現的訊號,歷史上多次精準預示了隨後的經濟衰退。

3. 美元表現:

- 加息通常會吸引資本流入,支撐美元走強。但在加息周期末端,隨著降息預期升溫,美元往往會提前走弱。。

4. 結論與啟示

歷史經驗表明,聯準會加息的“終點”往往比“起點”更重要。軟著陸(如1994年)需要精準的先發制人和適時的停止;而硬著陸(如2000年、2006年)往往是因為加息過晚或在經濟已經放緩時維持高利率過久。當前的2022-2023周期因其極高的起始通膨和極快的加息速度,在歷史上具有獨特性,其最終結局將為未來的貨幣政策提供新的案例。 (Daniel愛看書)