據媒體報導,4月1日,川普在全國講話中自行宣佈對伊朗軍事行動“勝利”,並稱美國幾乎不需要通過荷姆茲海峽進口石油,認為依賴該通道的國家應“自行維護通道”,甚至可以“自己去搶石油”或向美國購買。分析人士認為,川普“無需資源”的說法屬於強行“挽尊”,美國方面的研究早已戳破真相。

2026年2月美國外交關係委員會(CFR)發佈的《超越中國的關鍵礦產主導地位》報告明確指出,美國並非“無需資源”,而是“難以獲取與控制資源”。首先,美國不僅在關鍵礦產儲量上存在不足,更嚴重的是在中游加工與下游製造環節缺乏完整產業鏈,這種“結構性缺位”使其難以複製既有模式。其次,美國新建礦山和加工能力面臨漫長審批周期與高成本壓力,傳統路徑難以在地緣政治緊張背景下迅速奏效。再次,報告提出美國必須轉向“跨越式發展”路徑,包括通過材料替代減少對稀缺資源的依賴、利用廢棄物與回收體系重構供應來源,以及通過國家資本與盟友合作推動技術商業化,從而繞開既有供應鏈瓶頸。這些建議的共同特點在於,它們並非強化資源控制,而是試圖通過技術和制度創新彌補現實短板。

報告揭示了一個更具普遍意義的趨勢:在高度不確定的全球環境中,國家安全與經濟競爭越來越依賴於對供應鏈結構的再設計能力,而非單純的資源佔有。對於理解當前國際政治經濟格局,這種從“爭奪資源”到“重構體系”的轉向,具有一定分析價值。為便於國內各界知己知彼、把握形勢之變,歐亞系統科學研究會特摘譯編寫此文,供讀者批判性閱讀。文章僅代表作者本人觀點。

超越中國關鍵礦產的主導地位——創新如何保障美國供應鏈

文|Heidi E. Crebo-Rediker4555、Mahnaz Khan

來源|美國外交關係委員會(Council on Foreign Relations)

1. 全球關鍵礦產格局與美國的戰略困境

(一)關鍵礦產的戰略價值與全球佈局

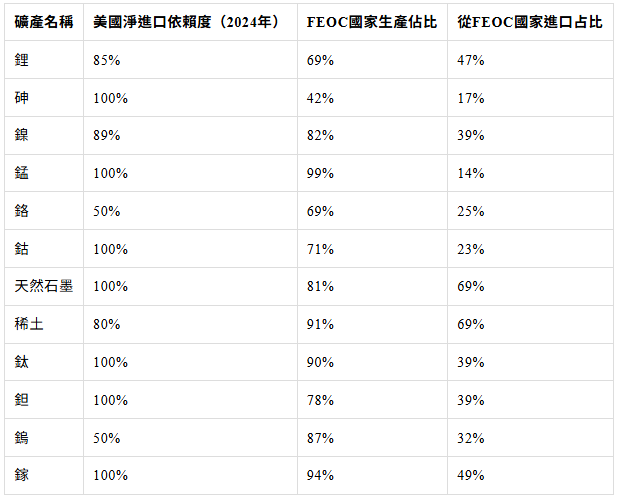

首先,中國當前對全球多種關鍵礦產擁有近乎完全的控制,形成了關鍵礦產領域的卡點。其次,美國主要生產和加工輕稀土元素,而中國掌控著製造高性能永磁體必需的重稀土資源,包括精確制導武器、渦輪發動機、無人機、高端醫療裝置,以及汽車、硬碟、耳機等常見消費品。中國在礦產領域的主導地位源於2015年《中國製造2025》明確提出的目標,並通過過去十餘年持續、戰略性地覆蓋整個關鍵礦產生態體系的投資逐步實現。報告認為,稀土磁體供應鏈在結構上,仍暴露於中國的上游掌控於定價權形成的壓力之下,已成為中國至關重要的戰略制衡手段。

(二)中國的關鍵礦產產業佈局

2023年起,中國對鎵、鍺等關鍵半導體原材料實施出口管制,並於次年升級為出口禁令。隨著美國對高端晶片及相關材料的管制不斷收緊,這一態勢蔓延至其他關鍵礦產。2025年4月,中國對7種重稀土元素(鏑、釓、鑥、釤、鈧、鋱、釔)實施出口管制。2025年10月,為反制美國,中國進一步擴大出口管制清單,新增5種對磁鐵和國防應用至關重要的稀土:鉺、銪、鈥、銩、鐿。

(三)美國的供應鏈依賴與發展短板

在關鍵礦產領域,美國陷入了受制於中國的戰略困境。在製造永磁體所需的重稀土元素上,美國幾乎完全依賴中國。即便在樂觀情景下,永磁體的需求增速也預計將超過重稀土的供應增速。儘管中美兩國最終達成協議,宣佈為期一年的貿易戰休戰,並承諾有限放寬管制措施,但貿易資料顯示,自6月協議後,中國成品永磁體出口量反彈,並與此前水平基本持平。與之形成鮮明對比的是,在出口管制實施後,中國稀土金屬及化合物的出口在多數月份均低於此前水平,這表明中國始終牢牢掌控著最關鍵的上游稀土原料供應。與此同時,美國企業長期對採礦、加工、回收、循環利用及相關技術投資不足。這一局面部分源於美企的自滿情緒,以及對成本、環境影響、審批周期過長和商業可行性的擔憂。

資料來源:西爾弗拉多政策創新中心(Silverado Policy Accelerator)團隊基於以下資料來源開展的分析成果:美國地質調查局、美國國際貿易委員會資料網、全球貿易追蹤平台、標普全球、藍色項目、基準礦產情報、進口溯源網、英國地質調查局、歐盟委員會原材料資訊系統、礦業網及其他公開管道。

(四)美國的技術突破基礎

美國在關鍵礦產領域超越中國是非常困難的,尤其是在採礦、加工或資金投入等方面。即使獲得政府支援,美國及其盟友也需要數年時間彌補過去的疏忽。因此,美國更應另闢蹊徑,通過規模化創新、資源回收與循環利用技術,實現對中國主導地位的跨越式超越。然而,報告指出,儘管中國佔據優勢地位,美國仍有樂觀的方面。通過美國政府具有遠見的資助項目,尤其是能源部先進能源研究計畫署(ARPA-E)和國防部高級研究計畫局(DARPA),華盛頓自2010年已資助突破性材料科學、生物工程及其他精準採礦技術、新型加工技術的研究。此外,人工智慧驅動的材料研究正加速關鍵礦產供應鏈的發現、勘探、建模與工程化應用。

2. 美國該怎麼辦?

(一)建構國家關鍵礦產創新戰略體系

1. 建立集中協調機制

報告建議美國應落實一項國家關鍵礦產新戰略,建立集中協調機制。該戰略包括在國家能源主導委員會(NEDC)內部任命一名礦產創新高級主管,由總統任命,其核心職責是確保關鍵礦產創新戰略在聯邦各機構落地執行。

2. 強化立法與資金保障

當前,美國聯邦政府機構繁雜、各自為政,相關項目體系混亂,相較於規模更大、根基更穩的採礦和加工企業,新興技術企業往往難以對接聯邦機構、獲取融資管道,發展受阻。而國會應與川普政府協作,支援美國關鍵礦產創新戰略,提供充足資金、明確指導及有效監管。因此,可通過出台兩黨共識的礦產創新法案,明確並滿足川普政府在關鍵礦產創新領域的多元目標,確保該戰略在本屆政府之後仍能持續推進、取得成效,為美國關鍵礦產創新發展提供長期保障。

(二)工程化規模化開發突破性替代材料

美國將以工程化、規模化模式開發突破性關鍵材料,如無稀土氮化鐵永磁體。該技術源於明尼蘇達大學,2011年,美國能源部先進能源研究計畫署資助明尼蘇達大學425萬美元資助,開展氮化鐵作為高性能磁體材料研究項目。因成果前景可觀,項目獲得更多資金支援,最終分拆成立商業化公司尼龍磁性材料(Niron Magnetics)。2022年,能源部先進能源研究計畫署通過增產(SCALEUP)計畫向尼龍磁性材料公司提供1750萬美元資助,助力其實現從實驗室樣品到規模化產品的轉型。民間資本(如斯特蘭蒂斯集團、通用汽車、三星等)及明尼蘇達州政府也提供了資金支援。2025 年9月,尼龍磁性材料公司在明尼蘇達州動工建設全球首座大規模無稀土氮化鐵磁體工廠,其原料鐵和氮儲量豐富、成本低廉,規模化優勢顯著。而美國政府則需全程引領技術發展,選定氮化鐵磁體路線,並支援其走向商業化。

(三)開發礦產廢物的戰略價值

美國政府進一步強調開發礦產廢物的戰略價值,第一步是回收礦山廢棄物。利用新型採礦與加工技術,從礦渣、煤灰、油氣壓裂廢水等工業副產物中提取關鍵礦產與稀土元素,以更快地降低美國對中國的依賴。在許多情況下,廢棄物回收更清潔、審批更簡便,回收成本具備競爭力。此外,從廢料中提取關鍵礦產與稀土的新技術通常具備模組化、可規模化的特點,並相容現有的基礎設施,其商業化速度遠快於傳統開採項目。因此,礦山廢料回收是美國快速提升供應鏈安全的最直接途徑之一。

第二步涉及廢舊電子回收(電子垃圾)。儘管電子垃圾在礦產回收、尤其是獲取先進國防與民用產業磁體所需稀土方面潛力巨大,但該領域的政策關注度遠低於礦山廢料回收。但美國出口電子垃圾,可能讓關鍵礦產與稀土重新流入中國供應鏈。為彌補這一缺口,美國應加強電子垃圾的回收與循環利用,建構閉環供應鏈。

(四)建構多元化融資體系,填補技術規模化“死亡谷”

美國礦產技術長期經受持續融資缺口與多重“死亡谷”的困擾,有關提取、精煉、回收及材料替代技術雖已通過試點驗證,卻難以從實驗室概念走向商業化規模,只能依靠零散的公共撥款、私人資本和稅收抵免勉強支撐。報告指出,要充分收穫關鍵礦產領域顛覆性創新的紅利,美國需新增政府投資工具,撬動私人資本,提供更加有力的融資管道。目前,美國能源部、商務部、國防部已撥款支援關鍵礦產技術的研發及商業化應用,並制定了一系列措施推動初創企業或大型項目吸引私人投資,這些措施主要包括:

1. 《國防生產法》第三章中規定的資金:為國防部提供貸款、資金擔保與優先採購權等;

2. 國防部戰略資本辦公室(OSC):通過貸款、資金擔保及對關鍵技術與關鍵供應鏈的投資,動員私人資本並實現風險共擔,用於支援美國國家安全與經濟安全目標。此外,OSC 還通過基金合作模式運作(即“關鍵技術有限合夥人計畫”)向合格的投資基金管理機構提供融資支援;

3. 能源部能源主導融資辦公室(原貸款項目辦公室):為潛力股企業提供融資支援;

4. 商務部投資加速器:推動10億美元以上投資,覆蓋半導體及其他關鍵領域;

5. 美國小企業管理局與OSC:聯合撬動私人資本支援關鍵技術;

6. 美國進出口銀行(EXIM):為初創企業提供貸款、擔保與保險,為美企進出口業務提供資金;

7. 美國國際開發金融公司(DFC):提供債務融資、政治風險保險等,投資關鍵礦產行業。

(五)深化盟友協同創新合作

最後,報告建議,美國政府應加強與盟友的深度合作。以“推動創新”為核心支柱的G7關鍵礦產行動計畫,強調技術創新是縮小與中國成本和規模差距的關鍵。美國及其盟友應聚焦加工、回收及廢棄物資源化等技術的研發,為盟國間協同投資提供務實路示範路徑,其早期項目已覆蓋研發、示範及下游商業化。加拿大、澳大利亞、日本分別提供了落地範本:2025年G7輪值主席國加拿大啟動二十余個聯合項目,強調創新需兼顧速度、經濟性與韌性,通過跨政府協同撬動私人投資;澳大利亞依託關鍵礦產研發中心,將創新嵌入礦產戰略,並通過《美澳關鍵礦產框架》拓展雙邊合作;日本在2010年後,通過日本金屬與能源安全機構(JOGMEC)動用多元工具,深耕加工回收創新,奠定全球領先地位,其對海外項目的支援也契合G7理念。《美日框架協議》進一步推動兩國創新協同,涵蓋回收技術聯合投資、先進加工示範等領域。綜上,根據美國盟友經驗表明,只有當融資工具、產業政策與國際協同精準對齊,才能形成創新領導力,而技術與公私融資支援同樣決定著礦產供應鏈安全。

3. 典型案例:創新戰略的實踐探索

(一)稀土回收閉環供應鏈:火神元素公司(Vulcan Elements)與再生元素科技公司(ReElement Technologies)合作案例

目前,美國政府在廢棄原材料回收方面採取行動。例如,2025年11月,美國政府通過14億美元“債權+股權”組合投資,加速本土稀土磁體回收、再利用與製造產能的規模化。在國防部與商務部的支援下,火神元素公司與再生元素公司的合作模式證明,基於電子垃圾與報廢磁體的稀土回收能夠走向商業化規模化。經過聯合開發,兩家企業已實現材料回收與高性能磁體量產,驗證了端到端本土供應鏈的可運行性與可擴展性。在試點階段,多家採購客戶已對多類磁體開展性能測試與驗證,確認其已具備商業化條件。報告認為,兩家公司共同建構了全鏈條、閉環式供應鏈,確保了供應鏈無需依賴原生採礦。火神元素已與美軍所有軍種簽訂合同,並與半導體、AI基礎設施、無人機製造等關鍵領域企業建立合作,而美政府資金將用於支援火神元素公司在北卡羅來納州建設年產1萬噸稀土磁體工廠,其預計2027年投產。

(二)融資創新:IQT電信公司(In-Q-Tel)的戰略風投模式

報告指出,處於早期至成長期的關鍵礦產技術企業通常在融資方面受阻。前沿礦產技術更接近深度科技創業項目,而非傳統礦業項目。當下最具顛覆性的技術均植根於材料科學、化學、工藝工程、生物技術與AI平台,因此,關鍵礦產企業在資本結構與擴產需求上面臨極有限的選擇,並不適合傳統項目融資或貸款類支援。因此,以In-Q-Tel(美國情報體系旗下獨立非營利戰略風投基金)為代表的使命導向型投資者正在為關鍵礦產技術企業填補從中試到商業化這一環節的資金缺口。

(三)企業主導的技術創新:力拓與MP材料公司(MP Materials)案例

企業間的創新性戰略佈局正在日益完善市場驅動、垂直整合的回收、循環、磁體生產模式。例如,力拓(Rio Tinto)經內部孵化、種子投資內部創新與外部團隊,並通過加速器(種子輪前、種子輪)與風投基金(A輪、B輪),佈局一系列相關技術組合。2025年12月,力拓在美國亞利桑那州使用其專利低位硫化銅礦浸出回收(Nuton)技術成功生產銅,該技術利用微生物從廢棄礦山、低效益老礦山的廢石與尾礦中回收銅及其他礦物,可為美、澳、加等國已獲批的礦區重新啟用、延長“枯竭”礦山壽命創造新機會,既可由力拓自營,也可向其他礦業公司授權。美國頭部稀土生產商MP Materials於2025年7月宣佈,通過約5億美元民間投資,建設本土稀土磁體回收與製造生態體系,並與蘋果簽訂長期承購協議,為消費電子供應回收稀土。該項目完全由民間設計與融資,無政府直接支援。

4. 川普政府相關舉措

(一)核心政策框架

當前,川普政府為應對關鍵礦產挑戰,成立了國家能源主導委員會(NEDC),旨在統籌聯邦政策以實現全球能源主導地位。該戰略將吸納聯邦各部門與國家實驗室的專業力量,內容涵蓋突破性材料的工程化與規模化應用、依託先進回收與加工技術充分利用礦產廢料、填補礦產技術研發的“死亡谷”資金缺口,以及推動盟友間的創新合作。

(二)六項關鍵行政令

川普政府簽署了六項新的行政令,旨在授權、加速美國關鍵礦產的本土化處理程序,其關鍵內容如下:

《釋放美國能源》

- 指示內政部長優先推進地質測繪,摸清本土礦產資源家底。

- 指示美國地質調查局(USGS)更新關鍵礦產清單,動態調整戰略資源範圍。

《宣佈國家能源緊急狀態》

- 授權各部門動用合法緊急權限,全面提速本土能源資源的勘探、租賃、選址、生產、運輸、精煉、發電全流程。

- 以“緊急狀態”打破審批與流程瓶頸,快速擴大本土能源供給。

《設立國家能源主導委員會(NEDC)》

- 成立總統顧問機構NEDC,統籌關鍵礦產與能源的審批、生產、分配、監管、運輸、出口全鏈條最佳化。

- 建立跨部門協調機制,解決政策碎片化、審批冗長問題。

《立即增加美國礦產生產的措施》

- 聚焦關鍵礦產、鈾、銅、鉀鹽等戰略資源,全面簡化審批、加速項目落地。

- 以NEDC主席認定為依據,動態擴容重點開發礦產範圍。

《重振美國清潔煤炭產業》

- 能源部與內政部評估煤炭是否符合《2020年能源法案》關鍵礦產定義。

- 若符合,推動將煤炭納入關鍵礦產清單,獲得政策與資金傾斜。

《釋放美國離岸關鍵礦產資源》

- 出台新政策,推進海底礦產開發,拓展關鍵礦產資源的海洋版圖。

- 佈局深海資源,彌補陸地礦產供給缺口。

5 如何才能超越中國?

基於上述觀點,美國無法僅依靠傳統採礦和加工來保障未來關鍵礦產的供應安全。擴大開採與精煉產能雖有必要,但不足以抵消中國在技術、成本和規模上的結構性優勢。因此,要實現對中國既有優勢地位的跨越式趕超,最可行的路徑是美國政府全力主導推動突破性材料工程、先進提取與加工技術、廢棄物回收與循環利用等相關技術的創新發展。

政府支援並非替代市場,而是必要的催化劑,用以撬動私人投資、降低風險、縮短規模化周期,並與盟友優勢互補,美國在研發、創業和資本形成方面具備比較優勢,而諸多盟友在採礦、加工和產業規模化方面經驗更為豐富。美國需要一套協同一致的政策與融資體系,將創新置於核心位置。 (歐亞系統科學研究會)