一、價格走勢:2026年全面進入加速通道

2026年儲存晶片漲價已非普通行業周期波動,而是由AI算力需求引爆的"儲存超級周期"持續深化。在2025年第四季度儲存價格飆升40%以上的基礎上,2026年各品類價格進一步全面跳漲。

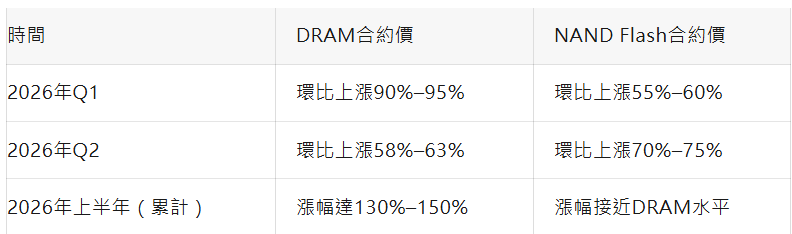

按季度拆分,機構預測價格走勢如下:

Q1實際漲幅超出原預期。TrendForce最初預計DRAM季增55%–60%、NAND季增33%–38%,後在1月全面上修至90%–95%和55%–60%。華爾街投行Wedbush指出,2026年上半年價格漲幅將達"三位數",部分產品半年漲幅或超150%。

從具體產品看,漲價幅度驚人:伺服器用64GB DDR5 RDIMM價格環比上漲150%,移動端12GB LPDDR5X上漲130%,前代產品8GB DDR4 SO-DIMM暴漲180%。部分DDR5規格單季暴漲300%,某些車規級型號價格翻了10倍。

值得注意的是,現貨市場3月以來出現波動,集中在消費級領域,主要是下游廠商成本壓力過大、採購意願下降所致,但以AI需求為核心的合約和長期鎖單價格仍穩定上行。趨勢性漲價邏輯並未改變。

二、核心驅動:AI需求爆發與供給結構性緊縮

需求端:AI算力"虹吸效應"

AI伺服器對儲存的需求量遠超傳統伺服器。每台AI伺服器的DRAM需求是普通伺服器的8倍,NAND需求是3倍。全球Top 8雲服務商2026年合計資本支出預計將超7100億美元,同比增長約61%。

根據美光預測,2026年AI相關應用對DRAM及NAND的需求總量將首次突破全球儲存市場總出貨量的一半。AI工作負載預計將在2026年底前消耗約20%的全球DRAM晶圓產能。

供給端:三大抑制因素共振

第一,廠商主動自律。 三星、SK海力士、美光三大巨頭高度克制,不再像以往周期那樣在價格上漲時轟轟烈烈擴產。上一輪行業低迷帶來的財務創傷使它們更重視盈利能力,不願投入重大資本支出。西部資料最新毛利率已首次突破50%,頭部企業正享受"主動控產"帶來的高利潤環境。

第二,產能轉移的擠出效應。 三大廠商將八成以上先進產能轉向利潤更高的HBM(高頻寬記憶體)和企業級SSD等AI產品線,傳統消費類DRAM和NAND產能被嚴重擠壓。HBM毛利率比傳統DRAM高出3至5倍,這種產能轉移是理性企業的必然選擇,直接導致車規級LPDDR、eMMC及UFS等通用型儲存晶片被擠到供應鏈邊緣。

第三,建廠周期制約。 新儲存晶圓廠建設周期長達18至24個月,新產能實質釋放需待2027年底至2028年,遠水解不了近渴。IDC中國研究副總裁周震剛表示,原廠產能爬升需12至18個月,得等到2027年初才能有所緩解,但AI需求持續旺盛,缺口一直都在。

此外,三星電子2026年3月發生的罷工風波,也在本就緊張的供需平衡下增添了額外的供給不確定性。

下游傳導:恐慌性備貨與投機行為

供給端持續收緊,疊加下游廠商和管道商的恐慌性備貨、部分中間商捂盤惜售行為,放大了價格波動與漲價預期。各大雲服務商積極與頭部儲存廠簽訂長期合同鎖定產能,報價仍保持上漲趨勢。據CFM快閃記憶體市場資料,2025年全年DRAM和NAND漲幅分別達386%和207%,為2026年的漲勢鋪墊了市場化基礎。

三、全產業鏈衝擊:從手機、PC到汽車

智慧型手機:榮耀Magic V6較上代提價約10%,OPPO、vivo相繼宣佈漲價,三星Galaxy S26系列起售價上漲高達1000元/台。業內預計2026年新機起售價將普遍上漲600至1000元,中高端旗艦漲幅可能達2000至3000元。

PC:華碩預警2026年二季度PC整體價格將上漲25%至30%;聯想、戴爾、惠普等已對多款筆記本提價500至1500元。聯想CFO直言記憶體漲價是必然趨勢,正通過長期合同和戰略囤貨保障供應。

汽車:蔚來董事長李斌表示,僅儲存晶片漲價就使每輛高端電動車的生產成本增加約3000至5000元人民幣,單車成本總壓力逼近萬元。理想汽車供應鏈高層預警,2026年車用儲存晶片的供應滿足率可能不到50%。

雲服務:阿里雲、百度雲已同步上調相關儲存產品價格,最高漲幅達34%。

四、漲價持續性:多機構判斷至少持續至2027年

多家機構預測儲存漲價將貫穿2026年全年:

中信證券分析師指出,這輪周期核心源於AI資料中心對HBM、伺服器記憶體條、企業級SSD的需求激增,同時供給端新增產能有限,供需缺口擴大,類似2016–2018年的上行周期,持續性更強。 (智能物件)