導讀:根據IDC 2025年度報告,中國AI加速卡市場總出貨約400萬張,本土廠商出貨165萬張,市場份額首次突破四成達41%。2026年Q1國產AI晶片迎來集體爆發——華為昇騰950PR量產,寒武紀季度盈利10億元,國產四小龍加速向上擠壓。本文基於IDC及一季報資料,系統梳理五強的出貨規模、技術路線與市場前景。

📊 核心資料速覽

一、國產五強全景對比:IDC 2025年度資料

根據IDC 2025年度中國雲端AI加速器市場報告,中國AI加速卡市場總出貨約400萬張。本土廠商出貨共165萬張,佔41%。輝達出貨約220萬張,從2024年約70%下滑至55%,國產替代迎來里程碑式拐點。

二、華為昇騰:斷層領先的國產王者

📊 2025全年成績

2025年出貨約81.2萬顆,佔國產總出貨近50%,穩居中國AI加速卡市場第二(僅次於輝達)、國產第一。相比2024年的64萬張,同比增長約27%。

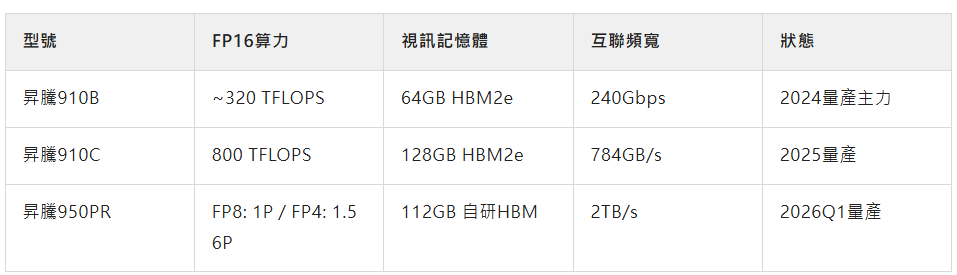

🚀 2026年Q1關鍵變數

2026年3月,昇騰950PR正式發佈——這是昇騰系列首款搭載自研HBM的AI晶片。FP4精度算力達1.56PFLOPS,搭載112GB自研HBM視訊記憶體,Atlas 350加速卡算力達輝達H20的2.87倍。

出貨目標大幅上調:從2025年約70萬顆上調至150-200萬顆區間。據產業鏈調研,2026Q1已出貨約15萬張910系列卡。定價標準版約5萬元,HBM版約7萬元。

網際網路訂單爆發:字節跳動(150套超節點)、阿里和美團(各50套)等網際網路大廠首次大規模轉向國產晶片採購,單套超節點價格約2億元。

優勢:全端自研(晶片+MindSpore+CANN),營運商級訂單鎖定長期出貨,CloudMatrix 384超節點累計部署超300套 隱憂:NPU不相容CUDA,開發者遷移成本高;定價偏高

三、阿里平頭哥與百度崑崙芯:網際網路大廠的晶片棋局

🏢 阿里平頭哥

2025年出貨約26.5萬顆AI晶片,市佔6.6%,位居國產第二。截至2026年2月,累計交付47萬顆,年化收入已達百億元等級。

真武810E採用5nm製程工藝,是國產五強中唯一採用5nm的廠商,能效比顯著領先。但平頭哥深度嵌入阿里雲,"雲芯一體化"既是優勢也是限制。

優勢:5nm先進製程,"雲芯一體"TCO優勢顯著 隱憂:外部客戶信任度低;出貨與阿里雲資本開支高度繫結

🏢 百度崑崙芯

2025年出貨約11.6萬顆,市佔3%,與寒武紀並列國產第三。預計營收突破35億元,外部客戶佔比從約30%提升至40%。

2026年重大事件:2026年5月正式啟動科創板IPO輔導,同步推進港股上市,走"A+H"雙資本市場路徑。五年六輪融資,投後估值210億元,股東含中國網際網路投資基金、北京AI產業基金、比亞迪、中國移動等。

優勢:十五年技術積累(2011年起步),最積極推動外部商業化的"大廠系"晶片公司 隱憂:體量偏小(11.6萬張vs華為81.2萬張),外部客戶信任仍需時間培養

四、寒武紀:從"八年虧損王"到季度盈利10億

📊 2025全年:首次全年盈利

出貨約11.6萬顆,同比+350%(2024年僅2.6萬張),增速最快的專業晶片廠商。全年營收64.97億元(+453%),淨利潤20.59億元。

📈 2026Q1業績炸裂

核心驅動力:思元590晶片大規模出貨。7nm Chiplet封裝,FP16算力256TFLOPS,INT8算力512TOPS,96GB HBM2e,綜合性能接近輝達A100的80%,功耗降低約15%。通過自研Bangware軟體棧實現CUDA相容,遷移成本降低約70%。

核心客戶為字節跳動(第一大客戶,佔比超26%)、百度、阿里巴巴等網際網路大廠。

優勢:第三方中立身份(無母公司競爭),CUDA相容降低遷移壁壘,Day 0適配DeepSeek V4 隱憂:前五大客戶佔88.66%營收,第一大客戶字節跳動自身也在研發晶片

五、海光資訊:x86+DCU雙芯驅動的信創基石

📊 2025全年

出貨約8.3萬顆AI晶片,市佔2%。但海光的獨特價值在於:國內唯一同時擁有x86 CPU和GPGPU DCU雙芯產品的IC設計公司。全年營收143.77億元(+57%),淨利潤25.45億元(+32%),研發投入45.69億元(佔營收31.78%)。

📈 2026Q1持續高增

深算DCU已與DeepSeek、Qwen3、混元、智譜等365款主流大模型適配,覆蓋全球99%非閉源大模型。光合組織凝聚超過6000家生態合作夥伴。

核心壁壘:x86生態相容 + 光合組織(6000+夥伴) + 信創基本盤(2027年核心系統100%國產化) 隱憂:架構源自AMD技術授權,部分輿論質疑自主性;DCU算力指標與華為、寒武紀有差距

六、國產四小龍崛起:向上擠壓進行時

2025年末至2026年初,摩爾線程、沐曦相繼登陸科創板,壁仞科技、天數智芯登陸港股,合計募資超百億港元,"國產GPU四小龍"集體完成資本化跨越。

四小龍2025年業績

向上擠壓的三種路徑

路徑一:價格擠壓。四小龍產品定價普遍低於華為和寒武紀。摩爾線程MTT S4000(FP16 100T,48GB視訊記憶體,約3萬元)vs 昇騰950PR標準版(5萬元)和HBM版(7萬元)。在中低端推理場景中,性價比優勢對客戶有較強吸引力。

路徑二:技術追趕。摩爾線程旗艦級MTT S5000已規模量產,可支援兆參數大模型訓練;沐曦曦雲C系列累計銷量超5.5萬顆。2025年國產GPU相關融資68起,總額超270億元(+159%),資本加速技術迭代。

路徑三:生態相容。四小龍普遍主打"CUDA相容"策略,與華為不相容CUDA的NPU路線形成鮮明對比。對於長期繫結輝達生態的開發者而言,遷移成本更低。摩爾線程通過MUSA架構實現CUDA程式碼零成本遷移。

擠壓效應真相:當前市場處於增量爆發期,算力需求年增幅50%-100%,遠未到存量競爭階段。但隱憂已現——寒武紀客戶高度集中(前五大88.66%),最大客戶字節自研晶片;華為生態封閉在網際網路客戶中面臨阻力;四小龍除摩爾線程Q1扭虧外,其餘仍在燒錢,研發投入佔比60%-86%。

七、市場前景展望

2026年核心變數

- 昇騰950PR量產與網際網路訂單爆發:最核心的變數。華為出貨目標150-200萬顆,標誌從"政企主導"到"市場化驅動"的轉折

- 寒武紀能否持續盈利:Q1盈利10億但客戶集中度高,思元690發佈節奏是關鍵

- 四小龍能否全年盈利:摩爾線程Q1已轉正,若2-3家全年盈利將改變格局分層

- 輝達H200合規不確定性:輝達因制裁計入45億美元減值費用,為國產晶片創造更大窗口

- 資本市場密集IPO:2025-2026年國產GPU融資68起,總額超270億元

行業趨勢判斷

(洪泰智造)