2022年,華爾街給Cathie Wood寫了訃告。基金虧了75%,管理規模蒸發300億美金,做空機構排著隊嘲諷。

2025年,她的旗艦基金ARKK年漲35%,過去12個月回報超50%,跑贏標普。那些寫訃告的人,現在假裝從來沒嘲笑過她。

這個70歲的女人,可能是華爾街最不服輸的異類。

01. 一個57歲被公司“趕走”的女人

很多人只知道Cathie Wood是“木頭姐”,ARK Invest創始人。但很少有人知道,她創業的起點,是一次職業上的徹底失敗。

Cathie Wood 1955年出生在洛杉磯,父親是愛爾蘭移民。她從南加州大學畢業後,進入Capital Group做助理經濟學家——這是美國最頂級的資管公司之一。之後她輾轉Jennison Associates做了首席經濟學家,再到AllianceBernstein擔任全球主題策略首席投資官,管理50億美金。

到這裡為止,是一個標準的華爾街精英履歷。

但問題出在2012年前後。她在AllianceBernstein內部不斷推動“顛覆性創新”投資策略——重倉基因編輯、電動車、區塊鏈、AI。公司高層覺得她瘋了。這些東西太前沿、波動太大、不適合大型資管的風控框架。

她的策略被否決了。

2014年,59歲的Catherine Wood離開了AllianceBernstein。在華爾街,這個年齡離職,多數人的下一步是退休。

她選擇了創業。

用自己的錢,創立了ARK Invest。沒有華爾街大行背書,沒有頂級LP支援,一個快60歲的女人,從零開始,賭一個當時沒人看好的賽道:顛覆性創新。

02. 封神與墜落:150%到-75%的過山車

2020-2021年,Cathie Wood封神了。

疫情推動遠端辦公和數位化浪潮,她重倉的Tesla、Zoom、Teladoc、Roku全部起飛。ARKK從2020年初的50美元一路漲到2021年2月的159美元。年化回報超過150%。

ARK Invest管理規模從幾十億飆到580億美金。她被稱為“女版巴菲特”。散戶瘋狂湧入,CNBC每天採訪她。

然後,2022年來了。

聯準會暴力加息,成長股集體崩盤。ARKK從159美元跌到30美元——跌了75%以上。那些在高點衝進來的散戶,損失慘重。Morningstar後來做了一個統計:ARK旗下基金在過去十年裡“摧毀”了大約143億美金的投資者財富。

華爾街開始群嘲。做空報告一份接一份。媒體頭條變成了“Cathie Wood的時代結束了”。Reddit上的段子是:“買ARKK是我做過最好的慈善。”

2023年,管理規模從580億跌到不足100億。贖回潮洶湧。市場共識是:這個女人完了。

03. 她做了一件所有人勸她別做的事——堅持

華爾街有一條不成文的規則:當你巨虧之後,要麼認錯轉型,要麼悄悄退出。沒有第三條路。

Cathie Wood選了第三條路:什麼都不改。

她沒有因為虧損而轉向價值股。沒有因為被嘲笑而增加防禦性配置。沒有因為贖回潮而縮小研究團隊。

她公開說:“我們的投資視野是5年。短期波動不改變我們對技術曲線的判斷。”

華爾街聽到這話的反應是:又來了,又在嘴硬。

但你仔細看她2022-2024年的操作,會發現一個有意思的模式:別人恐慌性賣出的時候,她在加倉。Tesla在2022年跌了65%,她一路買入。Roku從500美元跌到40美元,她越跌越買。Coinbase在加密寒冬中被拋棄,她持續加碼。

這不是“死扛”。這是一種極端的信念下注。

你可以說她固執,可以說她運氣好,但你不能說她虛偽——她用真金白銀證明了自己的判斷沒有動搖過一秒。

04. 2025年翻盤:跑贏納斯達克30個百分點

2025年,市場給了她答案。

ARKK全年上漲35.49%。過去12個月累計回報超過51%。最近幾個月,ARKK跑贏納斯達克100指數30個百分點以上——這是2021年以來最強的相對表現。

更誇張的是,2026年4月那波貿易戰恐慌中,ARKK從底部反彈超過50%。在絕大多數基金經理還在猶豫“要不要抄底”的時候,Cathie Wood的持倉已經自己漲回來了。

為什麼?因為她重倉的公司——Tesla、Shopify、Roku、Coinbase、Palantir——全都是AI和顛覆性創新的核心受益者。而這些公司在2022-2023年被嚴重低估了。

市場用兩年時間證明她錯了。然後又用兩年時間證明她對了。

這就是“5年投資視野”的意思。不是嘴上說說,是真的扛過了中間那兩年地獄。

05. 最新13F:150億美金的顛覆性佈局

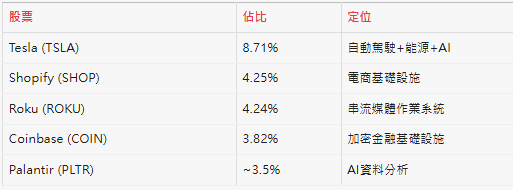

我們在AlphaGBM.com上追蹤了ARK的最新持倉變動。根據2026年2月提交的SEC 13F檔案(截至2025年12月31日),ARK Investment Management的持倉全景如下:

總管理規模:150.7億美元 | 持倉標的:196隻 | 前十大集中度:41.73%

幾個關鍵觀察:

第一,Tesla不只是一輛車。Cathie Wood一直說Tesla的核心價值不在汽車銷量,而在Robotaxi和自動駕駛網路。她的2026年目標價模型中,自動駕駛佔了估值的60%以上。你可以不同意,但她的邏輯是自洽的。

第二,全面擁抱AI基礎設施。Shopify(商業AI)、Palantir(企業AI)、Coinbase(金融AI)——她的持倉不是在“追AI概念”,而是在佈局AI落地的具體應用層。

第三,堅持減持賣方被熱捧的標的。Q3到Q4期間,ARK減持了Tesla約18%的股份——注意,這是在Tesla上漲期間的獲利減持,不是恐慌賣出。這說明她有紀律,不是只會死拿。

06. 一個反直覺的教訓:為什麼“固執”有時候是對的

華爾街最推崇的品質是“靈活”——虧了就認錯,換方向,重新來過。

但Cathie Wood的案例提出了一個反直覺的問題:如果你的判斷框架本身是對的,那麼中間兩年的虧損,到底是“錯誤”還是“成本”?

這和價值投資的核心邏輯其實是一樣的。巴菲特買華盛頓郵報後,股價繼續跌了兩年。他沒有止損。因為他知道,他買的是一個長期現金流折價的資產,短期價格波動不改變底層價值。

Cathie Wood做的事情本質上一樣——只不過她賭的不是現金流折價,而是技術曲線的非線性爆發。這種策略的風險更大,波動更劇烈,但底層邏輯沒有區別:你需要一個比市場更長的時間框架,並且願意為這個時間框架承受代價。

區別在於,大部分人說“我是長期投資者”的時候,跌了20%就跑了。而她跌了75%還在加倉。

這不是每個人都該學的。但這是每個投資者都該理解的。

07. 散戶能從中學到什麼?

說實話,你不應該複製Cathie Wood的持倉——她的波動率對散戶來說太大了。但她的方法論裡有三件事值得學:

第一,想清楚你的時間框架。如果你的投資視野是3個月,就不要買成長股。如果你的視野是5年,那就不要被季度財報嚇跑。時間框架決定了什麼是“訊號”、什麼是“噪音”。

第二,下注之前必須有獨立研究。Cathie Wood不是看了兩篇券商報告就決定重倉Tesla的。ARK有一整個研究團隊,花了數千小時建模自動駕駛的經濟學、電池成本曲線、AI訓練成本下降速率。她的“固執”有底氣,是因為她的研究有深度。如果你沒有做到同等深度的研究,就不要學她的集中度。

第三,區分“我看錯了”和“市場還沒反映”。這是最難的一步。跌了之後你要問自己:是我的判斷框架出了問題,還是市場需要更多時間來驗證?如果是框架問題——認錯。如果是時間問題——堅持。大部分人分不清這兩者,所以大部分人既不會正確止損,也不會正確堅持。

08. 從被嘲笑到被研究

2022年,華爾街嘲笑Cathie Wood。 2025年,華爾街開始研究Cathie Wood。

這個轉變不是因為她突然變聰明了——她一直在做同樣的事情。轉變是因為市場終於走到了她的時間框架裡。

一個59歲創業的女人,經歷了封神、墜落、群嘲、堅持、翻盤。這不是一個關於“天才投資者”的故事。這是一個關於時間框架和信念一致性的故事。

你可以不認同她的持倉。你可以質疑她對Tesla的目標價。但你不得不承認一件事:

在一個所有人都在季度之間切換觀點的市場裡,能堅持同一個判斷框架5年以上的人,本身就是一種稀缺資源。

而市場,終究會獎勵稀缺。 (曾敏敏老師)