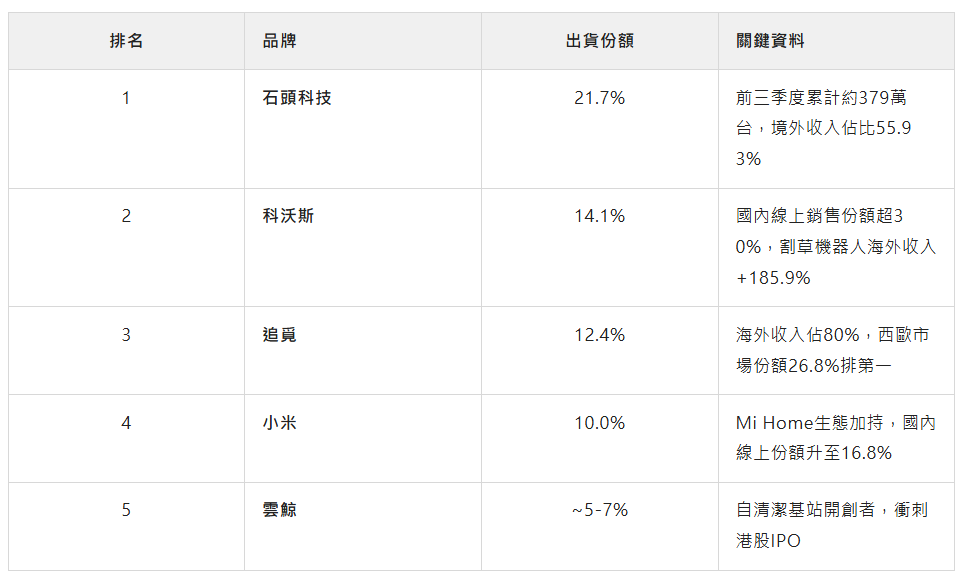

IDC資料顯示,2025年前三季度全球掃地機出貨1742萬台,前五全是中國品牌。石頭科技出貨份額21.7%領跑,科沃斯14.1%第二,追覓12.4%第三。中國品牌合計佔比54.6%。

🔹 關鍵資料

· 2026年Q1全球出貨約510萬台,同比增長11.9%

· 全年預計出貨約2800萬台,市場規模121-131億美元

· 國內線上均價3391元/台,同比下降2.5%

一、從"追趕"到"包攬"

十年前,全球掃地機器人市場還是iRobot的天下。彼時,這家成立於1990年的美國公司獨佔約70%的市場份額。

十年後的今天,局面徹底改寫。

全球掃地機器人出貨Top 5

IDC 2025前三季度 · 來源:IDC全球智能家居裝置市場季度跟蹤報告

2025年全年,頭部五家中國企業合計出貨份額約54.6%,較2024年的47.2%進一步提升。進入2026年,增長勢頭不減——Q1全球出貨約510萬台,同比增長11.9%。

二、iRobot的沒落:代工者反噬"鼻祖"

iRobot的隕落,是一場教科書級的"創新者困境"。

關鍵時間線

- 2018年前:佔據全球約70%市場份額

- 2022年:亞馬遜17億美元收購被監管否決

- 2024年:全球份額跌破10%

- 2025年Q2:份額萎縮至7.9%,跌至第五位

- 2025年12月:申請第11章破產重組

- 2026年1月:被中國代工廠杉川機器人以債務抵消方式收購

敗因無非三點:

技術路線失誤——當中國品牌早在2016年前後將雷射雷達導航作為標配時,iRobot長期固守vSLAM視覺導航方案。雷射雷達在建圖精度、黑暗環境適應性、清潔效率上形成碾壓性優勢。iRobot現任CEO科恩公開承認,"與中國企業的產品相比,創新和技術能力已存在明顯差距。"

定價策略僵化——iRobot堅守高端定價,而石頭、科沃斯們以200-600美元的中高端產品全球包抄。中國供應鏈將雷射雷達成本從數百美元壓到幾十美元,為出海掃清硬體障礙。

債務與關稅交織——亞馬遜收購告吹後債務攀升,疊加美國301條款關稅,成本高企雪上加霜。

三、技術升級:從"一把掃帚"到"具身智能"

中國品牌登頂的背後,是一場技術驅動的逆襲。

雷射雷達:中國產業鏈的絕對主導

國產廠商在掃地機器人LDS領域佔據絕對主導。頭部企業禾賽科技2026年產能翻倍至400萬台。而美國雷射雷達龍頭Luminar已於2026年4月啟動破產清算。

AI大模型:掃地機長出"大腦"

各品牌自研大模型紛紛落地:

這些大模型不僅能識別地面材質自動調整清潔模式,甚至能通過攝影機識別寵物糞便、充電線——並讓搭載的機械臂主動繞開或挪動障礙物。

機械臂:從2D到3D

2026年,搭載機械臂已成高端標配。石頭G30 Space探索版搭載5軸折疊仿生機械臂+OmniGrip攀越系統,追覓X60 Pro配備第二代仿生機械臂可攀爬25cm台階,科沃斯推出搭載OpenClaw的"八界"管家機器人。

四、"增收不增利":集體隱憂

資料背後,一柄達摩克利斯之劍高懸。

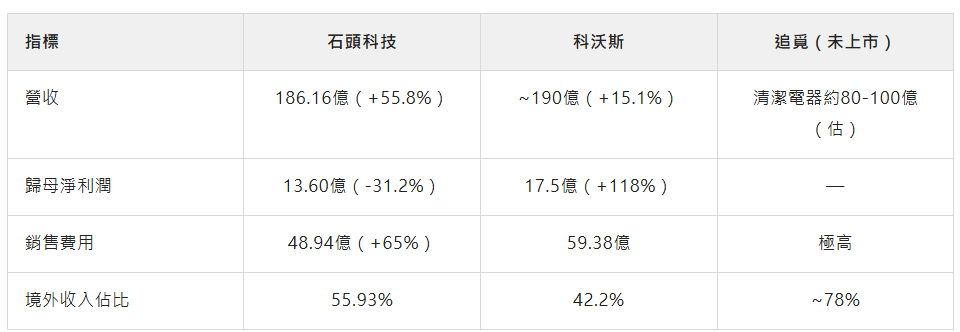

頭部企業2025年財務資料

石頭科技營收增長55.8%創歷史新高,但淨利潤卻下滑31.2%。銷售費用48.94億元,同比增長65%,增幅遠超營收增速——典型的"增收不增利"。

註:追覓為非上市公司,無公開財報。據媒體估計其2025年集團總營收(含掃地機器人、割草機、電機等主業及跨界造車等業務)約400億元,但其掃地機器人主業營收應低於石頭科技,與出貨份額排名一致。

五、價格戰:中端紅海,高端藍海

2025年國內掃地機線上零售均價3391元/台,同比下降2.5%。全球價格分層明顯:

- 中端區段($200-600):硬體快速同質化,價格戰最為激烈

- 高端區段($1,000+):整合機械臂、AI大模型、自清潔基站,實現逆勢加價

各品牌價格策略分化:石頭科技"以退為進",犧牲短期利潤換取全球份額;科沃斯聚焦中高價帶,強調經營質量;追覓以大規模行銷投入換取增速;小米繼續走性價比路線。

六、格局生變:大疆入局

如果說iRobot的退場掃清了一個障礙,那麼大疆的入局意味著新的變數正在湧入。

據多家媒體報導,大疆掃地機器人已開始量產,預計6月正式發佈。作為全球無人機霸主,大疆在視覺避障、感測器、演算法、路徑規劃上的積累超過十年,幾乎可以無縫遷移到掃地機器人領域。

新玩家同樣在加速湧入。美的掃地機器人憑藉性價比正異軍突起(艾媒資料2024年消費者品牌中排第三),海康威視子品牌螢石以AI視覺見長也在穩步蠶食。

你怎麼看?

大疆入局掃地機器人,會改變行業格局嗎?中國品牌如何破局"增收不增利"?

歡迎在評論區分享你的觀點。

資料來源:IDC全球智能家居裝置市場季度跟蹤報告、各企業公告及券商研報

石頭科技(688169)、科沃斯(603486)資料以其年報公告為準;追覓、雲鯨為非上市公司,部分指標引用第三方機構及媒體估算,僅供參考。 (洪泰智造)