2026年5月8日,全球最大的資產管理公司貝萊德(BlackRock)向美國證券交易委員會(SEC)提交了 兩份全新的代幣化貨幣市場基金(Tokenized MMF)申請,這不僅是貝萊德自2024年推出BUIDL基金以來在RWA(現實世界資產)代幣化領域的最大動作,更標誌著傳統金融巨頭正式向 穩定幣儲備金管理 這一兆美元級賽道發起戰略總攻。

這兩項產品——BlackRock Select Treasury Based Liquidity Fund(BSTBL)的鏈上份額 和 BlackRock Daily Reinvestment Stablecoin Reserve Vehicle(BRSRV)——分別瞄準了以太坊上的機構流動性管理和多鏈穩定幣儲備生息兩大場景,其背後折射出的是貝萊德對”數字美元體系”基礎設施的全面卡位意圖。

1. 產品拆解:兩個新基金分別做什麼?

2. 戰略意圖:貝萊德為何此時”火力全開”?

3. 市場格局:代幣化國債市場的爆發與競爭

4. 監管與風險:合規紅線與技術挑戰

5. 財務影響與未來展望

6. 結語:一場關於金融基礎設施的”圈地運動”

一、產品拆解:兩個新基金分別做什麼?

2026年5月8日提交的SEC檔案揭開了貝萊德代幣化戰略的最新篇章。這兩項產品在結構、定位和技術路線上有著本質區別,分別對應了不同的投資者群體和使用場景。

1.1 BSTBL:把61億美元傳統貨幣基金”搬上”以太坊

BlackRock Select Treasury Based Liquidity Fund(BSTBL) 並非一隻新基金,而是貝萊德旗下一隻管理規模約 61億美元 的成熟貨幣市場基金的代幣化延伸。該基金成立於2020年之前,主要投資於剩餘期限不超過93天的美國國債、現金以及由國債擔保的隔夜回購協議,遵循SEC Rule 2a-7對貨幣市場基金的嚴格監管標準。

此次SEC申請的核心,是在該基金現有傳統份額類別之外,新增一個”鏈上份額類別(OnChain Shares)“。這些代幣化份額將在 以太坊區塊鏈上以ERC-20標準發行,由BNY Mellon Investment Servicing擔任過戶代理,通過區塊鏈交易記錄與鏈下身份驗證相結合的混合模式維護股東名冊。這意味著,機構投資者可以在保持對傳統貨幣市場基金敞口的同時,獲得區塊鏈帶來的 T+0即時結算、24/7全天候交易和鏈上可程式設計性 等優勢。

從技術架構來看,BSTBL的代幣化路徑體現了貝萊德的“漸進式創新”策略:不顛覆現有基金結構,而是通過增加鏈上份額類別來拓展分發管道。這種”雙軌制”設計——傳統份額與鏈上份額平行運作——既滿足了現有投資者的需求,又為加密原生資本打開了合規入口。

1.2 BRSRV:為穩定幣儲備而生的多鏈原生基金

如果說BSTBL是”傳統基金的鏈上延伸”,那麼 BlackRock Daily Reinvestment Stablecoin Reserve Vehicle(BRSRV) 則是一款為區塊鏈原生環境量身打造的全新產品。該基金的核心定位是成為 穩定幣發行商的合規儲備資產工具,直接響應2025年7月生效的GENIUS法案對穩定幣儲備的嚴格要求。

BRSRV的投資組合與BSTBL類似——現金、93天內到期的短期美債、以及國債擔保的隔夜回購協議——但其在發行和營運機制上具有鮮明的區塊鏈原生特徵。該基金將通過許可制(Permissioned)框架在多條公鏈上發行”OnChain Shares”,Securitize Transfer Agent LLC擔任官方過戶代理,採用區塊鏈記錄與鏈下身份驗證相結合的股東登記模式。

BRSRV的 $300萬美元最低投資額 明確將其定位在機構等級,但相比BUIDL的$500萬門檻有所降低,反映了貝萊德希望吸引更廣泛的加密原生機構——包括穩定幣發行商、加密交易所財庫、以及DeFi協議金庫——進入其生態系統的意圖。 值得注意的是,BRSRV採用”Daily Reinvestment”(每日再投資)機制,收益自動滾入本金,這與傳統貨幣市場基金的日複利模式一致,也符合穩定幣儲備資產需要持續產生收益的核心訴求。

1.3 技術架構:Securitize + BNY Mellon的雙層基礎設施

兩項產品共同依賴貝萊德在代幣化領域建構的雙層基礎設施棧。在鏈上層面,Securitize Transfer Agent LLC 作為SEC註冊的過戶代理,負責維護OnChain Shares的所有權記錄、管理投資者白名單、以及處理鏈上轉讓的合規性審查。 Securitize在2026年5月4日剛剛獲得FINRA批准,成為首家可託管代幣化證券的經紀交易商,能夠提供從承銷、託管到原子結算的全套服務,這為其服務貝萊德的新基金提供了監管基礎。

在鏈下層面,BNY Mellon Investment Servicing 繼續扮演傳統基金託管和行政管理人的角色,確保代幣化份額與基金底層資產淨值(NAV)的1:1錨定。這種”鏈上記錄 + 鏈下合規”的混合架構,既保留了區塊鏈的效率優勢,又滿足了SEC對投資者保護、反洗錢(AML)和瞭解你的客戶(KYC)的監管要求。

二、戰略意圖:貝萊德為何此時”火力全開”?

2.1 從BUIDL到BSTBL/BRSRV:產品矩陣的”三級火箭”

貝萊德的代幣化戰略呈現出清晰的遞進式佈局。第一級是2024年3月推出的BUIDL基金——一款$100萬最低投資額、面向合格機構投資者的私募代幣化貨幣基金,主要作為概念驗證和市場教育工具。 BUIDL在兩年內成長為管理規模超$25億的行業標竿產品,跨越8條公鏈,並被整合進UniswapX、Euler等DeFi協議作為抵押品,驗證了代幣化基金的產品市場契合度(PMF)。

第二級是2026年2月BUIDL與UniswapX的整合——貝萊德首次將鏈上基金接入去中心化交易基礎設施,並戰略性購入UNI代幣。 這一步的意義遠超產品層面:它標誌著貝萊德正式承認DeFi協議作為機構級金融基礎設施的合法性,為後續產品的鏈上分發和流動性管理鋪平了道路。

第三級就是本次的兩項SEC申請——BSTBL和BRSRV。與BUIDL的”試水”性質不同,這兩款產品分別代表了“存量資產代幣化”(BSTBL) 和 “增量市場捕獲”(BRSRV) 兩大戰略方向。

產品演進

2.2 卡位”數字美元體系”的基礎設施層

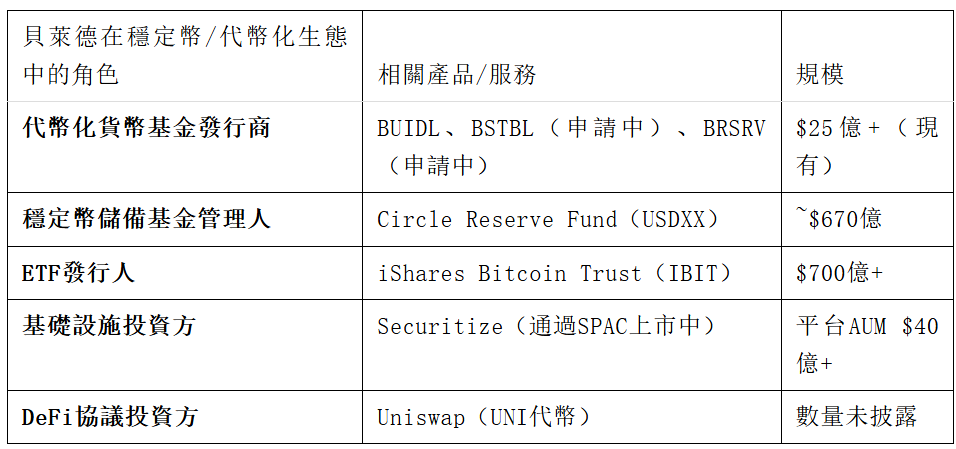

貝萊德的戰略意圖遠不止於推出幾款創新產品。《The Tokenization Insight》通訊一針見血地指出:“隨著美元穩定幣在全球持續擴張,貝萊德越來越不像是一個參與代幣化的資產管理公司,而更像是主導數字美元體系底層儲備、流動性和收益基礎設施的核心金融機構之一。”

這一判斷的支撐在於貝萊德在穩定幣生態中的雙重角色:一方面,它通過BRSRV直接向穩定幣發行商提供合規的儲備資產工具;另一方面,它已經是 Circle Reserve Fund(USDXX)的管理人——該基金持有Circle約$670億儲備資產中的絕大部分,為USDC這一全球第二大穩定幣(市值約$620-780億)提供底層資產管理服務。

這種”四面開花”的佈局使貝萊德成為傳統金融機構中唯一同時在穩定幣發行、儲備管理、代幣化基金和DeFi基礎設施四個維度擁有實質影響力的參與者。CEO Larry Fink在2026年致股東信中反覆強調:“代幣化代表了自複式記帳法以來最重要的金融創新”,並預測”幾乎所有金融資產最終都會被代幣化”。

2.3 監管東風:GENIUS法案創造的歷史性窗口

貝萊德選擇此時提交申請的時機絕非偶然。2025年7月18日,美國總統簽署了 《GENIUS法案》(Guiding and Establishing National Innovation for U.S. Stablecoins Act),這是美國首部針對穩定幣的聯邦法律框架。法案第4條明確規定了”合格儲備資產(Qualified Reserve Assets)“清單:聯準會帳戶餘額、受保存款、剩餘期限不超過93天的美國國債、國債擔保的隔夜回購協議,以及僅投資上述資產的政府貨幣市場基金。

這意味著,每一枚穩定幣的發行都必須以1:1的比例由上述高流動性資產背書,且穩定幣發行商被禁止向持有者支付任何利息或收益。這一規定產生了兩個直接後果:

第一,穩定幣發行商需要海量合規儲備資產。財政部長Bessent在參議院聽證會上表示,$2兆的穩定幣市場”是一個非常合理的數字”;花旗集團預測2030年基礎情景為$1.9兆,樂觀情景可達$4兆;渣打銀行估計僅代幣化貨幣市場基金就可能達到$7500億。

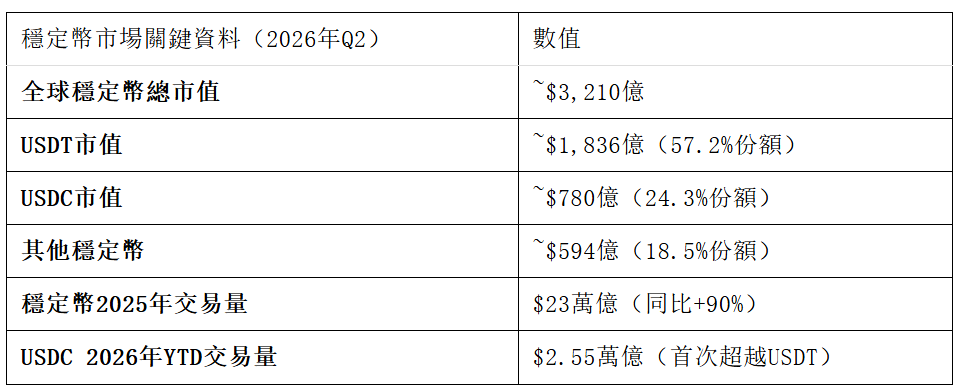

第二,穩定幣持有者無法從發行商處獲得收益,但可以將資金轉向代幣化貨幣市場基金賺取接近無風險利率的收益。這就創造了一個巨大的”穩定幣→代幣化MMF”資金遷移通道——目前全球穩定幣總市值約$3210億,其中絕大部分以零收益形式閒置在錢包和交易所中。

穩定幣市場

三、市場格局:代幣化國債市場的爆發與競爭

3.1 從”實驗”到”主流”:$150億市場的兩年蛻變

代幣化美國國債市場在過去兩年經歷了令人矚目的增長。2024年3月BUIDL推出時,整個市場的規模僅約$1億;到2025年底,這一數字增長至約$90億;截至2026年5月,市場總規模已突破 $150億,其中以太坊主網承載了超過 $80億 的代幣化國債資產。

市場增長

這一增長的核心驅動力並非投機炒作,而是真實機構需求的釋放。代幣化國債解決了傳統金融市場的一個根本性痛點:傳統國債投資依賴多層中介(過戶代理、託管行、清算所), settlement周期長達T+1甚至T+2,且僅限於美國市場hours。 代幣化版本則實現了 T+0結算、24/7交易、鏈上可程式設計性,同時保持了美國國債作為”無風險資產”的信用背書。

根據rwa.xyz的資料,代幣化RWA(現實世界資產)的總市值在2026年Q1達到 $193億,而包含TVL(總鎖倉價值)在內的廣義規模已突破 $300億。 更值得注意的是,RWA的增長速度已經超過了穩定幣本身——2025年初RWA僅佔穩定幣市場的2.7%,到2026年Q1這一比例已提升至6.4%。

3.2 競爭版圖:貝萊德 vs. Ondo vs. 富蘭克林鄧普頓 vs. Circle

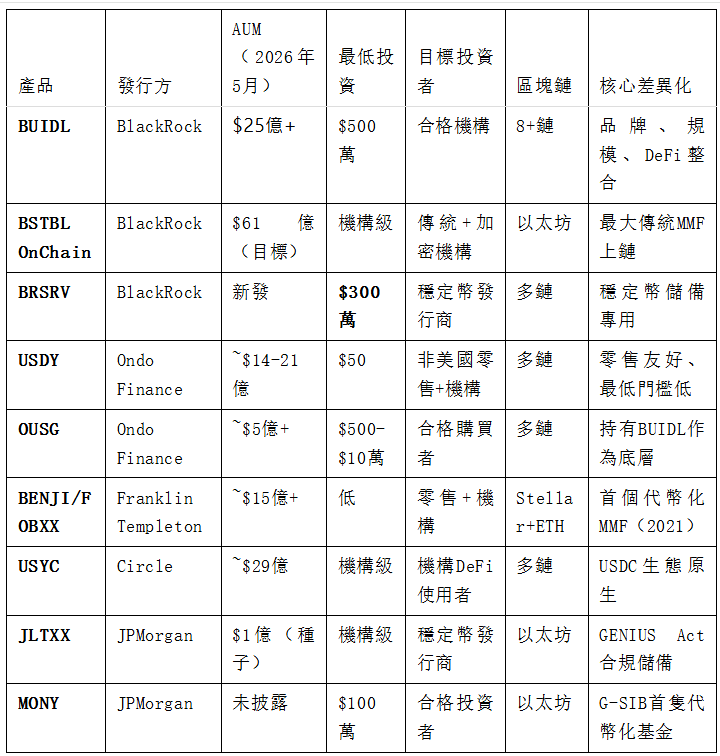

代幣化貨幣市場基金賽道已形成”傳統資管巨頭 + 加密原生平台”的雙軌競爭格局。

貝萊德在這一競爭格局中的核心優勢在於 “品牌信任 + 規模效應 + 監管合規”的三位一體。與Ondo Finance等加密原生平台相比,BlackRock的$14兆AUM體量和SEC註冊投資顧問身份為其產品提供了無可比擬的機構可信度;與JPMorgan等傳統銀行競爭者相比,貝萊德在代幣化領域的先發優勢(BUIDL已營運兩年)和多鏈部署經驗構成了顯著壁壘。

3.3 JPMorgan的”鏡像反擊”:同周推出JLTXX

值得玩味的是,就在貝萊德提交兩項SEC申請的同一周(2026年5月12-13日),摩根大通(JPMorgan)也推出了其第二隻代幣化貨幣市場基金JLTXX(JPMorgan OnChain Liquidity-Token Money Market Fund)。該基金同樣投資於短期美債和隔夜回購協議,同樣定位為GENIUS Act合規的穩定幣儲備資產,同樣在以太坊上發行——與貝萊德的BRSRV形成了直接競爭。

JPMorgan的參與標誌著 “全球系統重要性銀行(G-SIB)”正式加入代幣化MMF戰局。摩根大通CEO Jamie Dimon在2026年4月的股東信中明確表示,區塊鏈和代幣化是銀行的核心競爭優先事項,其Kinexys平台(前身為Onyx)已累計處理超過 $1.5兆 的代幣化交易。 JLTXX由摩根大通自有$1億種子資金啟動,Anchorage Digital作為託管夥伴參與,通過Morgan Money平檯面向合格投資者開放申購。

短期內,貝萊德和JPMorgan的代幣化基金在AUM規模上尚不足以撼動各自的核心業務(貝萊德$14兆AUM中現金管理約佔$1兆;JPMorgan資產管理規模$4.3兆)。 但從戰略層面看,這是兩家金融巨頭在下一代金融基礎設施”地盤”上的早期圈地——誰能在穩定幣儲備資產領域建立標準、積累網路效應,誰就有可能在未來的”數字美元體系”中佔據核心節點位置。

四、監管與風險:合規紅線與技術挑戰

4.1 SEC框架下的合規路徑

貝萊德的兩項申請均嚴格遵循 《1940年投資公司法》(Investment Company Act of 1940) 的框架,這意味著新產品將作為註冊的SEC貨幣市場基金運作,而非依賴私募豁免(如BUIDL使用的Reg D 506(c))。這一選擇的合規含義是深遠的:

更高的投資者保護標準:作為’40 Act基金,BSTBL和BRSRV必須遵守Rule 2a-7對貨幣市場基金的嚴格要求,包括投資組合的加權平均期限(WAM)不超過60天、單一發行人集中度限制、以及每日流動性資產比例等。

更廣泛的投資者准入:與BUIDL僅限合格購買者(Qualified Purchaser)不同,’40 Act基金可以向更廣泛的機構客戶開放,只要滿足基金設定的最低投資額和其他適格條件。這解釋了為何BRSRV的最低投資額($300萬)低於BUIDL($500萬)。

SEC審批流程:根據SEC Rule 485的規定,貝萊德的申請將在提交後75天內生效(即大約在2026年7月下旬),除非SEC在此期間提出異議或要求修改。 考慮到貝萊德與SEC在IBIT比特幣ETF等產品上的良好合作記錄,以及當前SEC領導層對代幣化資產的積極態度(2026年3月17日SEC發佈數位資產五分類框架,明確比特幣、以太坊等為”數字商品”而非證券),審批通過的機率較高。

4.2 技術風險與營運挑戰

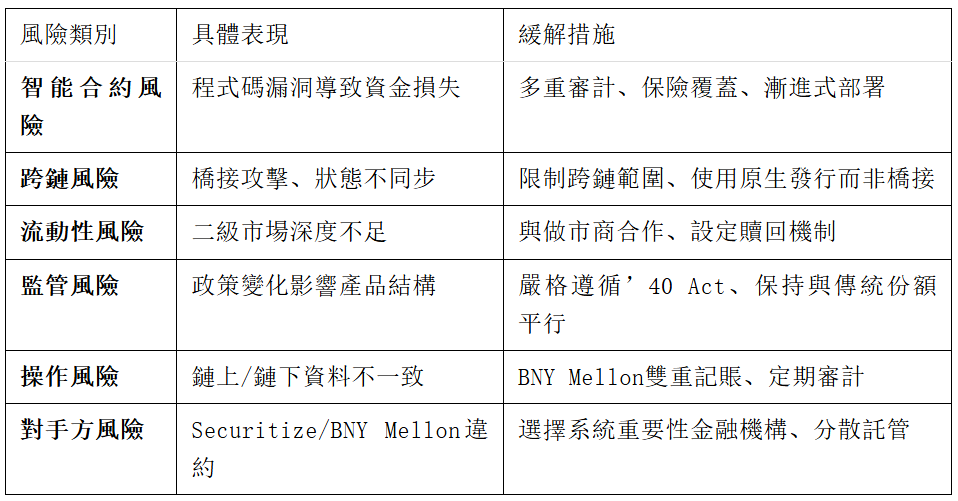

儘管前景廣闊,代幣化貨幣基金仍面臨不容忽視的風險:

智能合約安全風險:代幣化份額的發行、轉讓和贖回依賴於智能合約程式碼,任何漏洞都可能導致資金損失。雖然貝萊德採用的ERC-20標準經過廣泛驗證,但定製化功能(如白名單控制、KYC驗證整合)仍可能引入新的攻擊面。

跨鏈互操作性挑戰:BRSRV計畫支援多鏈發行,但不同區塊鏈之間的資產橋接和狀態同步始終存在技術風險。2025-2026年多起跨鏈橋攻擊事件(損失金額累計超$10億)提醒市場,跨鏈基礎設施的安全性仍是行業痛點。

流動性幻覺風險:代幣化使基金份額可以在鏈上”交易”,但並不意味著這些份額擁有與ETF相當的二級市場流動性。BUIDL在UniswapX上的交易目前僅限於白名單機構投資者和批准的做市商(如Wintermute、Flowdesk),普通投資者無法直接參與。

監管逆轉風險:儘管當前監管風向有利,但SEC領導層的變動或國會立法的調整仍可能改變代幣化證券的監管環境。2026年3月Circle股價創紀錄下跌的事件(因市場擔憂國會可能禁止穩定幣發行商向持有者支付收益)就是監管不確定性的生動案例。

五、財務影響與未來展望

5.1 對貝萊德收入的增量貢獻

從純財務角度看,代幣化基金在短期內對貝萊德 $14兆AUM和$170億+年收入 的增量貢獻相對有限,但其戰略價值遠超帳面收入。

假設BSTBL的鏈上份額吸引現有AUM的10-20%遷移(約$6-12億),加上BRSRV作為新發基金在首年吸引$5-10億資金,兩項產品的合計AUM可能在$11-22億區間。按照貨幣市場基金典型的20-50個基點管理費率計算,年化管理費收入約為$220萬-$1100萬——這與貝萊德整體收入相比微不足道。

然而,真正的財務邏輯在於網路效應和生態鎖定:

Circle Reserve Fund管理費:貝萊德管理著Circle約$670億的儲備資產,按照約10-20bps的費率,僅此一項就可能貢獻$6700萬-$1.34億的年收入。隨著USDC市值增長(2025年同比增長73%),這一收入流將持續擴大。

代幣化基礎設施投資:貝萊德通過Securitize的SPAC上市(預計2026年上半年完成,納斯達克程式碼CEPT)持有代幣化基礎設施平台的股權敞口,Securitize預計2026年收入達$1.1億並實現盈利。

DeFi協議代幣投資:貝萊德對UNI等DeFi治理代幣的戰略投資,不僅是對協議的財務支援,更是對其代幣化資產分發管道的”生態繫結”。

5.2 2030願景:代幣化資產市場的兆美元藍圖

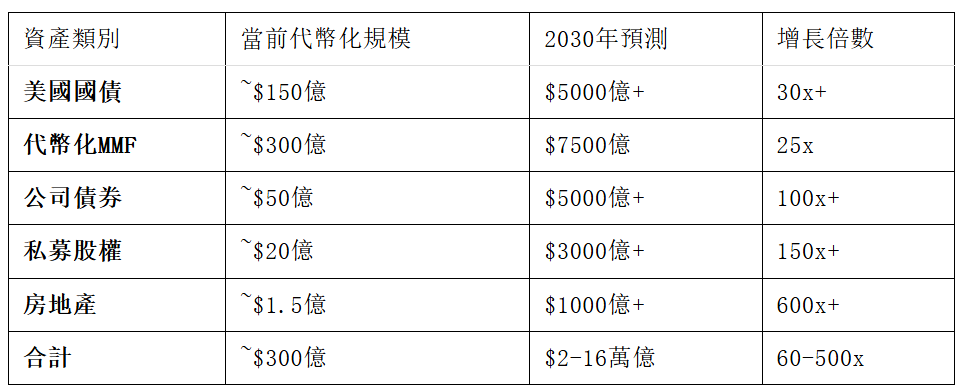

貝萊德的代幣化佈局需要放在更宏大的行業趨勢中理解。波士頓諮詢集團(BCG)預測,到2030年全球代幣化資產市場規模可能達到 $16兆;麥肯錫的估計相對保守,為$2-4兆。 即使採用最保守的假設,這也意味著當前 $300億 的代幣化RWA市場有 60-130倍 的增長空間。

在這一藍圖中,貝萊德的目標顯然是成為代幣化資產發行和管理的”默認選項”——就像其在ETF領域通過iShares佔據全球32%市場份額一樣。 BSTBL和BRSRV的推出,正是這一宏大願景在產品層面的具體落地:先佔領流動性最好、監管最清晰、機構需求最旺盛的貨幣市場基金賽道,再逐步向公司債券、私募股權、房地產等更複雜的資產類別擴展。

六、結語:一場關於金融基礎設施的”圈地運動”

貝萊德2026年5月的兩項SEC申請,表面上是兩隻新基金的監管申報,實質上是一場關於未來金融基礎設施主導權的戰略佈局。在GENIUS法案為穩定幣市場劃定規則邊界、SEC為數位資產分類提供監管 clarity、以及以太坊等公鏈技術日趨成熟的”三重東風”之下,全球最大的資產管理公司正將其$14兆的金融帝國向鏈上世界延伸。

從BUIDL到BSTBL再到BRSRV,貝萊德建構了一個覆蓋”機構流動性管理→穩定幣儲備資產→DeFi抵押品”的完整產品棧。這個棧的每一層都與其他層級產生協同:BUIDL的DeFi整合經驗為BSTBL的鏈上營運提供技術know-how;Circle Reserve Fund的管理關係為BRSRV的穩定幣發行商客戶匯入提供天然管道;Securitize的過戶代理基礎設施為所有產品的合規營運提供底層支撐。

加密研究分析師Đào Quang Trung在X上評論道:“這是機構資本全鏈上運作時代的發令槍。” 另一位數位資產評論員Marc Baumann則更為直白:“BUIDL已經突破$20億,現在貝萊德想要拿下剩餘的閒置資金。”

對於關注RWA和代幣化賽道的投資者和從業者而言,貝萊德的最新動作傳遞了一個清晰的訊號:傳統金融與區塊鏈的融合已從”概念驗證”進入”規模部署”階段。無論BSTBL和BRSRV的最終AUM規模如何,它們都將成為檢驗機構級代幣化基金產品市場契合度的關鍵案例——而貝萊德,顯然已經押下了重注。 (數字新財報)