智東西5月21日報導,今天,馬斯克旗下的商業航天、通訊與AI巨頭SpaceX向美國SEC公開提交S-1註冊聲明,啟動納斯達克IPO流程。其承銷商包括高盛、摩根士丹利、美國銀行證券、花旗、摩根大通證券。

這版S-1檔案暫未披露具體的發行股數和定價區間。不過,路透社此前曾報導,SpaceX此次IPO的市值目標為1.75兆美元(約合人民幣11.9兆元)。如果SpaceX能按這一市值目標完成上市,這將創下全球最大規模IPO紀錄,超越沙烏地阿拉伯阿美此前1.7兆美元的IPO。

SpaceX成立於2002年,總部位於美國德克薩斯州Starbase,其核心使命是建構多行星生活所需的技術與系統。招股書中寫道,SpaceX是全球唯一在航天、通訊和AI領域實現軟硬體一體化基礎設施的企業,也是軌道發射服務的全球龍頭企業。

2025年,SpaceX的總營收達到186.74億美元(約合人民幣1270.0億元),同比增長33.2%,但該公司在2025年由盈轉虧,2025全年淨虧損額為49.37億美元(約合人民幣335.8億元),而2024年時SpaceX還有7.91億美元(約合人民幣53.8億元)的淨利潤。這一變化的主要原因是研發開支的暴漲。

SpaceX的主要業務涵蓋三大營運類股:航天、通訊與AI。在航天類股,SpaceX設計並營運Falcon 9(獵鷹9號)、Falcon Heavy(獵鷹重型)火箭及Dragon(龍)飛船,同時正在開發Starship(星艦)全復用發射系統。

自2023年以來,SpaceX每年為全球發射的入軌質量(火箭發射時成功送入預定軌道的有效載荷重量)佔比超過80%,其Falcon系列火箭的任務成功率超過99%。

在通訊類股,SpaceX營運約9600顆低軌衛星,佔全球可控衛星的75%,是全球最大的低軌衛星星座。Starlink為全球164個國家和地區提供高速寬頻網際網路服務,使用者達1030萬,並開發衛星直連手機的通訊技術。SpaceX通訊業務去年營收達113.87億美元(約合人民幣744.4億元),佔公司總營收的60.9%,是SpaceX最主要的營收來源。

在AI類股,SpaceX於2026年初收購了馬斯克旗下的xAI,其業務包括開發Grok模型、營運社交媒體平台X(原Twitter)以及建設大規模地面AI計算中心。SpaceX還計畫利用其發射優勢,最早於2028年開始部署軌道AI計算衛星,旨在利用太空中的太陽能資源突破地面電力供應限制,建構未來基礎設施。

在S-1檔案中,SpaceX稱其已經識別出了人類歷史上最大的潛在市場規模(TAM)——28.5兆美元(約合人民幣193.82兆元)。其中,太空領域約3700億美元,連接領域約1.6兆美元,而AI領域約26.5兆美元。

01.

成立已滿24年

從商業航天先驅到跨行業巨頭

根據SpaceX的S-1檔案,該公司從成立至今的關鍵發展時間線如下。

2002年3月14日,馬斯克在美國特拉華州註冊成立了SpaceX。2008年,Falcon 1火箭成功發射,使SpaceX成為全球首家將液體燃料火箭送入地球軌道的私營公司。2010年,Falcon 9火箭進行商業首飛。

2012年,SpaceX的龍飛船成功與國際太空站對接,成為首個完成此任務的商業飛船。2015年12月,SpaceX首次成功實現Falcon 9一級助推器的垂直著陸。2017年,SpaceX還首次成功實現軌道級火箭助推器的重複使用,進一步降低了發射成本。

2018年,當時推力最強大的火箭之一Falcon Heavy成功首飛,並將一台Tesla Roadster送入繞日軌道。

2019年,SpaceX開始部署大規模低軌寬頻衛星星座Starlink。2020年,Dragon載人飛船成功將美國太空人送往國際太空站,SpaceX成為首家實現載人軌道飛行任務的私營企業。同年,星鏈正式向使用者開啟服務。

2024年2月14日,SpaceX重新註冊為德州公司,並將總部設於Starbase。同年1月,開始部署具備衛星直連手機功能的Starlink Mobile衛星群。2025年,SpaceX總營收達到186.74億美元,其中由星鏈驅動的通訊部門貢獻了超過60%的收入。

2026年初,SpaceX於2月2日正式收購xAI,將AI整合為公司的三大核心部門之一。目前,SpaceX的AI業務擁有超1GW的算力,而社交媒體平台X擁有5.5億的月活使用者。

02.

營收猛增但巨虧

AI成投資無底洞

財務方面,SpaceX在2023年至2026年第一季度的業績呈現出營收持續擴張,但盈利狀況劇烈波動的特徵。

SpaceX營收從2023年的103.87億美元逐年攀升,2024年增長至140.15億美元,並在2025年達到峰值186.74億美元;2026年第一季度實現營收46.94億美元。

然而,淨利潤並未與營收同步增長,除2024年實現7.91億美元的短暫盈利外,其餘報告期均處於大幅虧損狀態,2023年淨虧損46.28億美元,2025年虧損擴大至49.37億美元,2026年第一季度也錄得虧損42.76億美元。

這種虧損與同期研發開支的顯著增長密切相關,研發投入從2023年的21.05億美元,增加至2024年的34.64億美元,並在2025年大幅躍升至86.43億美元;2026年第一季度研發開支為35.14億美元。

總體來看,SpaceX在快速提升營收規模的同時,正持續進行高強度的研發投入,這導致公司在2025年及2026年初面臨較大的財務虧損壓力。

具體到業務層面,2023年-2026年第一季度,通訊部門的爆發式增長最為搶眼。其營收從2023年的38.69億美元(佔總營收37.2%)猛增至2025年的113.87億美元(佔比高達60.9%)。到了2026年第一季度,該部門的營收佔比更是進一步擴張至69.4%。

在通訊部門的內部構成中,“消費者”業務線是增長主力,從2023年的28.17億美元大幅增長至2025年的72.08億美元;“企業與政府”類股也同步實現了穩健擴張。

相比之下,太空部門雖然保持著穩定的業務體量,但其佔總營收的比例呈現出持續萎縮的態勢,從2023年的34.2%一路下滑至2026年第一季度的13.2%。

與此同時,AI部門作為新興業務也佔據了重要一席。在2023年貢獻了29.61億美元(佔比28.5%)後,其營收在2025年達到32.01億美元,並在2026年Q1實現了8.18億美元的收入,佔總營收比例穩定在17%至18%左右,其中“AI解決方案與基建(xAI)”的份額呈現出穩步提升的趨勢。

從現金流量表來看,SpaceX經營活動現金流淨額從2023年的45.20億美元穩步增長至2025年的67.85億美元,2026年一季度達到10.47億美元,造血能力持續增強。

但其投資活動現金流遠超經營活動現金流,2025年全年高達195.75億美元,2026年一季度單季就達到167.24億美元,遠超經營流入。為彌補缺口,SpaceX在2025年全年進行了263.50億美元的融資,2026年一季度為71.25億美元,公司主要依靠外部融資支撐激進擴張。

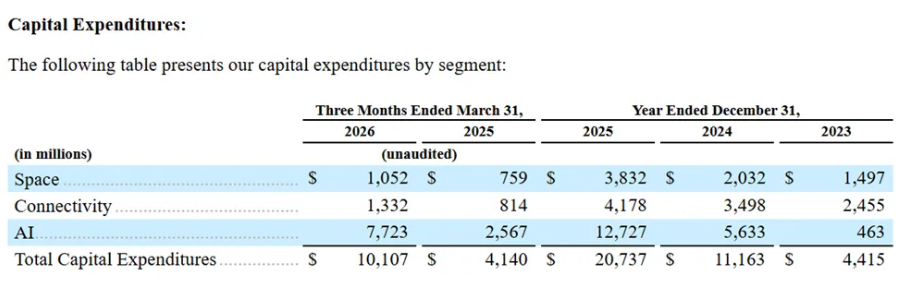

SpaceX資本支出資料印證了這一趨勢:總資本支出從2023年的44.15億美元激增至2025年的207.37億美元,2026年一季度已達101.07億美元。

其中AI業務增長最猛,從2023年的4.63億美元飆升至2025年的127.27億美元,2026年一季度單季就達到77.23億美元,佔據總支出的大部分;太空業務從14.97億美元增至38.32億美元,通訊業務從24.55億美元增至41.78億美元。

資產負債表方面,SpaceX總資產從2024年底的570.62億美元快速擴張至2025年底的920.79億美元,2026年3月底突破1020.94億美元,核心推動力是不動產、廠房及裝置淨額從211.47億美元激增至538.79億美元。

總體來看,SpaceX正處於以AI為核心的巨額投資擴張階段。

03.

工程師驅動

建構太空-通訊-AI技術閉環

截至2026年3月31日,SpaceX全球擁有超過22000名全職員工。S-1中未披露研發團隊的具體人數或佔比,但著重強調了SpaceX以工程師為主導、任務驅動型的企業文化。

SpaceX對技術人才的篩選標準極為嚴苛,2025年公司工程師職位的錄取率低於2%。

在智慧財產權方面,SpaceX採取了多元化的防禦策略。公司表示,其發明與技術實行“有選擇性地申請專利”(selectively patented),結合專利、商標、商業秘密與版權來建構完整的智慧財產權組合。

SpaceX在太空運輸領域依然保持商業航天行業絕對的領先地位。

SpaceX於2015年首次實現軌道級火箭助推器的垂直著陸,2017年實現重複飛行,截至目前,Falcon 9助推器已展示出單枚飛行34次的能力。

在Starbase基地,SpaceX利用發射塔的機械臂在半空中捕捉返回的助推器,這一被稱為“筷子”的回收系統可實現火箭的快速周轉和每日多次發射。

專為Starship開發的猛禽發動機採用液氧甲烷全流量分級燃燒循環,推力是此前Merlin發動機的近三倍,是未來深空任務的核心動力。

此外,SpaceX正在開發低溫推進劑在微重力環境下的轉移技術,即軌道加油,這是實現月球與火星任務的先決條件。

在通訊領域,Starlink星座擁有超過23000條雷射鏈路,形成空間動態網格網路,使資料能夠繞過地面基站直接在衛星間路由,大幅降低延遲並提高全球覆蓋能力。

SpaceX還實現了消費級電子束指向天線的大規模量產,自2022年以來,相控陣使用者終端的套件成本已降低了約59%,為消費者市場的滲透降低了成本障礙。

與此同時,SpaceX開發了讓普通LTE手機無需任何硬體改裝即可直接連接衛星的直連手機技術,為全球偏遠地區的應急通訊與移動訊號盲區覆蓋提供瞭解決方案。

在AI領域,xAI與X平台的業務融合正在形成強大的計算與模型能力。SpaceX建立了COLOSSUS和COLOSSUS II兩大AI訓練中心,成為全球首個部署一致性吉瓦級訓練叢集的公司。通過與特斯拉及英特爾合作,SpaceX計畫實現邏輯與儲存晶片的自主設計、製造與封裝垂直整合,目標年產1太瓦計算硬體。

04.

深度繫結美國政府

特斯拉與英特爾為關鍵夥伴

SpaceX在招股書中披露了部分客戶與供應商情況。

在客戶方面,美國聯邦政府(客戶A)是SpaceX最重要的客戶,2025年貢獻了約20.9%的總營收,主要包括NASA的國際空間站貨運與載人任務,以及國防部的相關合作。

在2025年,SpaceX執行了12次“美國國家安全太空發射任務”中的11次,完成了NASA向國際空間站所有的5次載人與貨運任務。

SpaceX正通過Artemis計畫與NASA深度合作,目標是利用Starship將人類送回月球表面,這將是自1972年以來的首次。此外,專為國安設計的Starshield網路,正為美國政府提供加密通訊、地球觀測及載荷託管服務。

在商業領域,SpaceX的客戶覆蓋了航空航海、電信和企業等多個行業,包括聯合航空、西南航空、卡達航空、嘉年華郵輪和航運巨頭馬士基;電信領域的客戶有T-Mobile、KDDI、Telstra、Rogers等;大型機械製造商約翰迪爾也在客戶名單之列。

值得注意的是,在AI領域,Anthropic已簽署每月12.5億美元的算力服務合約,成為AI賽道上的重要客戶。

供應商與合作方面,特斯拉為SpaceX供應Megapack電池系統與Cybertruck,並在Terafab晶片工廠與Macrohard項目上深度合作;英特爾則參與Terafab晶片製造計畫,貢獻晶片設計與封裝專業技術;Valor Equity Partners為SpaceX提供大規模AI運算裝置的租賃服務。

05.

馬斯克“絕對掌控”

天價薪酬與火星對賭

股權結構方面,SpaceX設有四類普通股:Class A(每股1票)、Class B(每股10票)、Class C(無投票權)及Class D,此外還有多個系列的可轉換優先股。

創始人、首席執行長兼首席技術官馬斯克通過持有絕大多數Class B股票,在IPO前擁有約85.1%的綜合投票權,能夠控制股東大會的所有決議。

SpaceX的其他知名股東包括Google、特斯拉以及Valor Equity Partners、DFJ Growth。

核心高管方面,馬斯克於2002年創立SpaceX,同時擔任Tesla的Technoking、Neuralink與The Boring Company的創始人。

Gwynne Shotwell於2002年加入,2008年起擔任總裁兼首席營運官,2009年加入董事會,負責公司的日常營運與業務發展。

Bret Johnsen於2011年加入擔任首席財務官,負責全球財務戰略,Johnsen此前曾任半導體公司Mindspeed的首席財務官。

2025財年的高管薪酬顯示,馬斯克的基本薪資為54080美元,當年未獲授任何股票獎勵,但公司於2026年1月授予其10億股績效限制股,前提是達成極高市值目標及“火星殖民地一百萬居民”等條件方可領取。

Gwynne Shotwell的總薪酬約為8580萬美元,包含基本薪資108萬美元、期權獎勵8297萬美元、股票獎勵173萬美元及約3萬美元的個人安保費用。

Bret Johnsen的總薪酬約為984萬美元,包含基本薪資82.5萬美元及期權獎勵901萬美元。此外,2025年度非僱員董事並未領取任何現金或股權補償。

06.

結語:宏大的願景

昂貴的賭注

SpaceX的IPO無疑是年度焦點,但這版S-1檔案在宏大願景之外,也暴露了諸多疑問。

首先是天價市值的合理性存疑。市場普遍預計的1.75兆美元市值目標,建立在“28.5兆潛在市場”的敘事上,而SpaceX年營收尚不足200億美元且深陷虧損。市場是否會為如此遙遠的預期買單,仍是未知數。

其次,SpaceX雖有通訊業務的亮眼增長,但因對AI和星艦的瘋狂投入,已從盈利重回年虧近50億美元的境地。經營現金流完全無法覆蓋投資活動的巨額消耗,對外部融資依賴程度較高,這種模式在公開市場將受到更嚴苛的審視。

該公司還存在業務整合問題與治理風險。對xAI的收購將航天、通訊、AI融為一家公司後,其協同模式仍然未經考驗。同時,馬斯克通過超級投票權掌握超85%的投票權,該公司的獨立性與治理透明度令人擔憂。

總之,SpaceX的技術護城河雖真實,但要從巨額虧損走向持續盈利,將宏大故事轉化為真金白銀,仍有巨大鴻溝需要跨越。 (智東西)