核心資料速覽:2025年營收 54.56億元 | 營收同比增速 +49.9% | 全球市佔率 36.8%第一 | CXL 3.1 MXC市佔率 92%

引子:當所有人都在追逐GPU的時候,誰在默默修路?

2025年,輝達資料中心營收達到391億美元,同比增長73%。中際旭創憑藉光模組的爆發式需求,市值突破兆人民幣。所有人的目光都聚焦在GPU和光通訊上——這沒有錯。

但有一個關鍵問題被忽略了:當數萬塊GPU被塞進資料中心,當資料以前所未有的速度在晶片之間奔湧,是什麼在承載這場"資料洪流"?

答案藏在一個不起眼的角落——記憶體互連晶片。

如果把AI伺服器比作一座超級城市,GPU是城市裡的工廠,那記憶體互連晶片就是城市的高速公路網。工廠再多,如果道路堵塞,整座城市也會癱瘓。而瀾起科技,正是這條"高速公路"的核心建設者。

2025年,這家公司實現了54.56億元的營收,同比增長49.94%;歸母淨利潤22.36億元,同比增長58.35%。全球記憶體介面晶片市場佔有率36.8%,排名第一。在CXL 3.1 MXC這個新興市場,市佔率更是高達92%。

這不是一個被炒作的故事。這是一個正在發生的、關於AI算力基建最底層確定性增量的故事。

01. 三條戰線,一場"階梯式"的技術進擊

瀾起科技的技術版圖並非單一產品線,而是圍繞"資料中心高速互連"這一核心命題建構的完整產品矩陣。在AI大模型訓練中,GPU算力不再是唯一瓶頸——CPU與記憶體之間的資料搬運效率(即"記憶體牆")正成為決定系統性能的關鍵因素。

基本盤:記憶體介面晶片

這是瀾起科技的現金牛業務,2025年貢獻了94.18%的營收。DDR5 RCD第四子代已規模出貨,第三代產品銷售收入超過前代。在高端DDR5市場,瀾起份額超過50%。每台AI伺服器需要8-16顆此類晶片。

第二曲線:CXL MXC晶片

CXL(Compute Express Link)是解決"記憶體牆"問題的核心武器。瀾起科技在2022年全球首發CXL MXC晶片,2025年9月推出CXL 3.1 MXC並已送樣測試。在這個新興市場,瀾起的市佔率高達92%——幾乎是獨佔狀態。

新增長極:PCIe Retimer晶片

作為GPU-CPU間高速資料傳輸的"訊號放大器",PCIe Retimer在8卡GPU AI伺服器中用量巨大。瀾起PCIe 5.0產品已主力出貨,PCIe 6.x/CXL 3.x Retimer已送樣測試,PCIe 7.0版本也在研發中。

技術路線核心洞察瀾起科技的技術佈局呈現出清晰的三階段遞進:DDR5介面晶片(當下現金牛)→ PCIe Retimer(中期增長極)→ CXL MXC(遠期爆發點)。這種"階梯式"產品結構使得公司不會出現技術斷檔風險,同時每條產品線都有明確的代際演進路徑,保證了持續的提價能力和市場份額提升。

關鍵里程碑

- 2022 全球首發CXL MXC晶片,率先卡位新一代記憶體協議

- 2024 DDR5 RCD全面放量,全球市佔率36.8%成為行業第一

- 2025 Q1 PCIe 6.x/CXL 3.x Retimer送樣,擴展至PCIe互連領域

- 2025 Q3 CXL 3.1 MXC推出,第四子代RCD規模出貨

- 2025 全年 營收54.56億,同比+49.94%;歸母淨利22.36億,同比+58.35%

- 2026 Q1 港交所上市(6089.HK),實現A+H雙平檯布局

- 2026-2027 高速乙太網路PHY Retimer研發推進;PCIe 7.0開發中;CXL生態預計起量

02. "賣鏟人"的三層確定性

瀾起科技的商業模式本質上是AI算力基建的"賣鏟人"——無論那家GPU廠商勝出、那家伺服器廠商中標,只要AI伺服器在部署,就需要瀾起的互連晶片。這是一種典型的確定性受益模式。

四項核心指標:

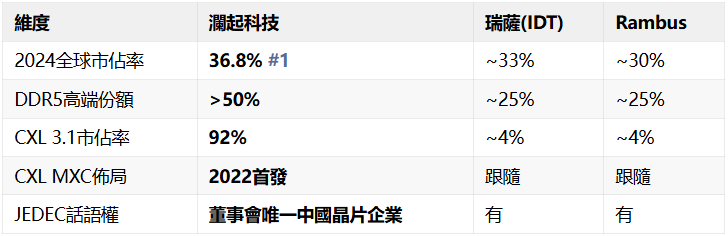

- 標準話語權:JEDEC唯一中國晶片企業董事會成員

- 專利壁壘:1,200+ 全球專利數量

- 客戶繫結度:三星/海力士/美光/Intel/浪潮 Top Tier全覆蓋

- 互連晶片毛利率:**65.57%**,遠超行業平均

瀾起科技的下遊客戶覆蓋了全球儲存和伺服器產業鏈的幾乎所有核心參與者:

瀾起科技作為JEDEC董事會中唯一的中國晶片企業,深度參與並主導DDR5等全球記憶體技術標準的制定。這意味著新玩家不僅需要突破技術壁壘,還要繞過由瀾起參與設定的行業標準——這幾乎是不可能完成的任務。 ——標準制定權構成最深層的競爭護城河

2025年,互連類晶片業務貢獻了51.39億元營收,佔比94.18%,同比增速高達53.4%。

03. 全球三足鼎立,瀾起憑什麼領先?

記憶體介面晶片市場是全球半導體行業中少數幾個呈現寡頭壟斷結構的細分賽道之一。全球僅三家主流供應商:瀾起科技、瑞薩電子(收購IDT)、Rambus。這種"三國演義"格局賦予了參與者極強的定價權。

瀾起的相對優勢體現在三個維度:

第一,DDR5代際領先。 第四子代RCD已規模出貨,在DDR5高端市場份額超50%。DDR5世代切換是瀾起擴大份額的核心窗口期。

第二,CXL賽道獨佔。 CXL 3.1 MXC市佔率92%,全球首發優勢加上持續迭代能力使得競爭對手短期內難以追趕。CXL市場預計2027年爆發,瀾起已提前佈局5年。

第三,全產品線協同。 同時佈局記憶體介面+CXL+PCIe Retimer+乙太網路PHY,產品線在AI伺服器內部形成"互連全家桶",客戶粘性極高,交叉銷售潛力巨大。

當然,挑戰也客觀存在。瑞薩電子作為日本半導體巨頭,在伺服器市場有深厚的客戶積累和供應鏈優勢。Rambus從IP授權起家,在北美客戶群中有較強影響力。但總體而言,瀾起在DDR5和CXL兩個關鍵賽道的領先地位,為其贏得了未來3-5年的戰略主動權。

04. AI伺服器的"晶片用量帳本"

AI大模型的發展正在重塑資料中心硬體架構。從訓練到推理,從GPU到CPU,從記憶體到互連,每一層都在經歷規模翻倍。瀾起科技卡位的是所有AI伺服器都無法繞過的互連層。

根據主要雲服務商(AWS、Google Cloud、Microsoft Azure、Oracle)的資本開支指引,2025-2027年全球AI基礎設施投資將維持30-40%的年復合增速。這直接轉化為對AI伺服器、高速互連晶片、記憶體模組的持續需求。

一台8卡GPU AI伺服器,需要多少顆瀾起的晶片?

也就是說,每新增一台AI伺服器,就意味著16-30多顆瀾起晶片的確定性需求。這不是可選項,而是必選項。

市場空間:從22億到209億美元

根據市場研究資料,2026年全球記憶體介面晶片市場規模約21.95億美元,預計到2035年將增長至209億美元,年複合增長率約28%。CXL記憶體模組市場從2025年的28億美元,預計到2034年將增長至286億美元,CAGR高達29.4%。

- 2026E 記憶體介面TAM:**$21.95億**

- 2035E 記憶體介面TAM:**$209億**(9年復合增速 ~28%)

- 瀾起可觸達市場:**$7.7億**(36.8%市佔率 × TAM)

05. Intel的轉身,輝達的財報,瀾起的機遇

瀾起科技的命運與兩大晶片巨頭——Intel和Nvidia——緊密相連。Intel的伺服器CPU戰略決定了CPU端的記憶體互連需求,而Nvidia的GPU出貨量則決定了AI伺服器的整體規模。

Intel戰略轉向:直接利多

Intel CEO Lip-Bu Tan在全員信中明確表示:**"我們正在全力恢復資料中心CPU市場份額"**。Granite Rapids正在放量,Clearwater Forest將於2026年上半年發佈。Intel Xeon份額的提升,直接意味著對瀾起記憶體介面晶片需求的增長——每台Xeon伺服器都需要搭載瀾起的RCD晶片。

更重要的是,Intel將AI重心從訓練轉向推理和Agentic AI。這意味著需要更多的CPU參與推理任務(而非僅依賴GPU)。CPU推理負載需要更大的記憶體頻寬和更高效的記憶體管理——這正是瀾起的核心賽道。

Nvidia Q1 FY2026財報:間接但關鍵

Nvidia資料中心收入391億美元,同比增長73%。黃仁勳在財報電話會上說了一句值得所有AI基礎設施投資者記住的話:

"AI推理Token的生成量在短短一年內激增了十倍。隨著AI代理成為主流,AI算力需求將加速增長。各國都在意識到,AI是必不可少的基礎設施。" —— Jensen Huang, Nvidia CEO(2025年5月28日)

這段話對瀾起的傳導邏輯非常清晰:GPU出貨量激增 → AI伺服器部署加速 → 每台AI伺服器需16-30+顆瀾起互連晶片 → 瀾起業績確定性增長。同時,AI推理需求的爆發意味著推理側需要更多CPU參與,CPU記憶體頻寬需求隨之提升。

兩條線索匯合,指向同一個結論:瀾起科技正站在一個確定性不斷增強的產業趨勢之上。

06. 能否複製中際旭創的GPU時代神話?

這是本報告最核心的命題。中際旭創在GPU時代實現了從百億到兆市值的跨越——瀾起科技在CPU/記憶體互連時代,是否有類似的潛力?

先看一組資料。中際旭創2026年Q1營收達到195億元,同比+192.12%;單季利潤57.35億元,超過2024全年利潤;峰值市值突破1兆人民幣。增長引擎非常清晰:GPU訓練叢集 → 高速光模組需求爆發 → 從400G到800G再到1.6T代際升級 → 量價齊升。

GPU時代 vs CPU時代

GPU時代 · 中際旭創(光模組的增長邏輯)

- 訓練叢集GPU數量爆炸(千卡→萬卡→十萬卡)

- 每塊GPU需要多個光模組連接

- 代際升級:400G→800G→1.6T(每代ASP翻倍)

- 競爭格局:中際旭創全球份額領先

- 業績爆發:營收同比+192%,單季利潤超全年

- 市值突破1兆人民幣

CPU時代 · 瀾起科技(記憶體互連的增長邏輯)

- AI伺服器總量快速增長(GPU+CPU雙驅動)

- 每台AI伺服器需16-30+顆互連晶片

- 代際升級:DDR4→DDR5→DDR6,PCIe 5.0→6.0→7.0

- 競爭格局:全球僅3家,瀾起份額第一(36.8%)

- CXL新增量:從億到286億(CAGR 29.4%)

- 2025年營收+49.94%,利潤+58.35%

核心差異:增長斜率不同,但護城河更深

瀾起科技不太可能完全複製中際旭創"單季利潤超全年、192%同比增速"的爆發式斜率——因為記憶體互連晶片的市場規模天然小於光模組(單台用量和價值量不同)。

但瀾起科技具備中際旭創所不具備的深層優勢:

- 全球僅3家供應商的寡頭格局(光模組有更多玩家)

- JEDEC標準制定權構成幾乎不可踰越的壁壘

- CXL賽道92%市佔率,未來5年獨享紅利

- 四條產品線共振(DDR5/6 + CXL + PCIe + 乙太網路PHY),天花板遠高於單一產品

核心判斷如果中際旭創是GPU時代的"β × α"(行業β + 公司α),瀾起科技則是CPU時代的"β × α²"——行業β略小,但公司α更深、更持久。

市值空間情景分析

07. 風險與展望

任何投資分析都不能忽視風險。瀾起科技面臨的挑戰主要包括:

- CXL商用進度不及預期——CXL生態大規模商用預計要到2027年,如果協議推廣延遲或客戶採用意願不足,MXC晶片增長曲線將被拉長。

- 供應鏈結構性風險——上游部分材料存在結構性供應緊張,地緣政治因素可能導致供應鏈進一步收緊。

- 客戶集中度高——下遊客戶集中在三星、SK海力士、美光、Intel等少數巨頭。

- 地緣政治與出口管制——中美科技博弈背景下,晶片行業出口管制政策存在不確定性。

- 競爭對手追趕——瑞薩和Rambus都在加大DDR5和CXL投入。

- AI基建投資周期波動——如果全球AI基礎設施投資增速放緩,互連晶片需求增速也將同步下修。

三條時間線的投資邏輯

短期(2026年)DDR5滲透率提升+Gen4 RCD放量,業績增速有望維持40-50%,估值由業績增長驅動。

中期(2027-2028年)CXL生態商用開啟,MXC晶片從送樣到量產,疊加PCIe 6.x Retimer放量,第二增長曲線成型。

長期(2029-2030年+)四條產品線共振,公司從"記憶體介面晶片龍頭"進化為"AI資料中心互連平台型公司",估值體系從單一產品公司升級為平台型公司。

瀾起科技不是在"賭"某個單一技術路線,而是在AI算力基建的每一層——從記憶體到CPU到GPU到網路——都鋪設了互連的"高速公路"。無論AI架構如何演進,資料流動的需求只增不減。這正是其作為"隱形基建"最核心的價值所在。

資料截至2026年5月 · 基於公開資訊整理免責聲明:本文僅基於公開資訊進行分析,不構成任何投資建議。文中涉及的財務資料、市場預測、估值推算等均來源於公開管道,可能存在誤差。 (奈哲筆記)