今天,華為董事何庭波在上海的IEEE國際電路與系統研討會上做了一場主旨演講,正式發佈了一條新的半導體演進原則,叫"韜(τ)定律"。

先說這條定律到底在講什麼。

過去半個世紀,半導體行業遵循的是摩爾定律——把電晶體越做越小,從7奈米做到3奈米再做到2奈米,靠縮小物理尺寸來提升性能。華為管這叫"幾何縮微"。但幾何縮微有一個硬前提:你得有能力造出更小的電晶體。如果這個能力因為外部原因被卡住了,這條路就走不通。

華為提出的"韜定律"換了一個方向:不再死磕電晶體的物理尺寸,而是通過邏輯折疊、垂直堆疊、軟硬協同,去壓縮訊號在晶片內部的傳播時間——也就是那個希臘字母τ(tau,時延常數)。製程不夠先進沒關係,只要訊號跑得夠快,整體算力照樣能往上走。

何庭波給了兩個數字。過去六年,華為基於這套思路已經量產了381款晶片。到2031年,華為預計用這套方法把高端晶片的電晶體密度做到等效1.4奈米的水平——不是靠光刻機把東西刻得更小,而是靠系統協同把時間壓得更短。

這條定律本身是一個半導體技術路線的選擇。

但如果你只把它當一條物理定律來看,就會錯過它背後更大的東西。

過去幾年,外界對華為的認知大多停留在"技術硬漢"的敘事上——被封鎖了,硬扛,自研晶片,自研作業系統,一路突圍。這當然是事實。但只看到技術層面的倔強,會漏掉一個更重要的東西:與其說華為是一個技術大師,不如說它在技術極強的同時,也是一個戰略大師。

韜定律的精髓不是"我們也能做晶片",而是"我們重新定義了晶片性能應該用什麼來衡量"。它把競爭的度量衡從對手最擅長的維度(幾何製程),切換到了自己最擅長的維度(系統時延)。

這不是一個工程決策。這是一個戰略決策。

而且這個戰略決策,華為不只是在晶片上做了一次。它在算力、汽車、雲基建三個完全不同的棋盤上,反覆執行了同一個劇本。

一條定律,三場戰役

把"韜定律"的邏輯翻譯成大白話:單點元件被卡住了,就用系統協同去繞。

製程不如人,就用晶片架構、軟體編譯器、互聯匯流排、作業系統的全端協同,把系統層面的延遲壓下來,最終達到接近甚至等效於先進製程的效果。

放到商業戰略層面,華為在三個核心業務上做的事情,和這條物理定律是同一個劇本。

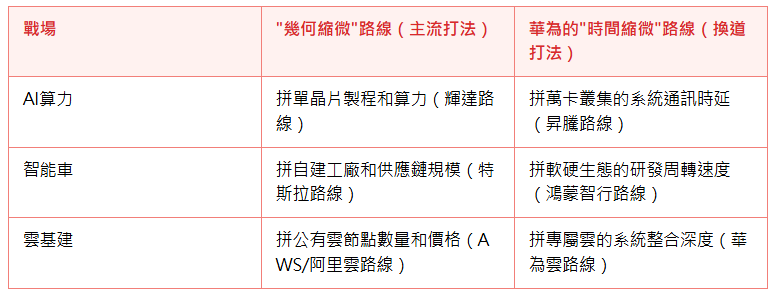

左邊一列是各個賽道上的主流打法,右邊一列是華為的選擇。它在每一個戰場上都做了同一件事:避開"物理規模"的正面競爭,轉去拼"系統時延"。

三場戰役拆開看。

戰役一:算力叢集——單卡不夠快,就讓一萬張卡像一顆晶片一樣跑

在AI算力這個賽道上,輝達的路線很直接:把單晶片的算力推到極致。從A100到H100到B200,每一代都在拼電晶體密度和微架構。誰的單卡最強,誰就是行業標準。

昇騰在單卡層面存在客觀的製程代差。如果按輝達定義的規則來打,這是一場追趕戰。

華為換了一個維度。它不比單卡算力,比的是上萬張卡拼成一個叢集之後的系統效率。

在大模型訓練中,算力的瓶頸往往不是單卡的計算速度,而是卡和卡之間的通訊延遲。一萬張卡同時訓練一個模型,每一步都需要卡之間互相同步資料。如果通訊慢,一萬張卡的叢集可能只發揮出三千張卡的水平。

華為自研了HCCS高速互聯協議和HCCL叢集通訊庫,把萬卡級叢集的線性擴展效率做到了95%以上。訓練可用度98%,支援30天以上的連續穩定訓練。它賣給客戶的不是一顆晶片,而是一整套軟硬體協同的算力系統。

成效:2025年,昇騰在中國AI加速卡市場的出貨量約81.2萬張,整體市佔率約20%,國產陣營第一。輝達在中國市場的份額從巔峰時期的90%以上,下降到了約55%。

單卡是輝達的幾何縮微。叢集效率是華為的時間縮微。

戰役二:智能車——不建廠,但把研發周期從36個月壓縮到18個月

在汽車行業,傳統的競爭邏輯是重資產:建工廠,控供應鏈,鋪經銷商網路。特斯拉在奧斯汀建超級工廠,豐田在全球布了幾十座製造基地。製造規模就是壁壘。

華為堅持不造車。它沒有一座整車工廠。

"鴻蒙智行"的模式是這樣的:華為提供智能駕駛系統、智能座艙和管道網路,車企提供製造產能和白車身。兩者深度咬合,聯合定義產品、聯合交付。

這個模式最核心的競爭力不是某一項具體技術,而是它把汽車行業最慢的那個環節——從產品定義到量產交付的時間——強行壓縮了。

傳統車企開發一款新車,從市場調研到最終量產,通常需要36個月甚至更長。華為與合作車企的協作把這個周期壓到了18個月以內。問界M9從定義到上市,整個過程遠快於行業平均水平。

成效:2024年鴻蒙智行交付44.5萬輛。2025年交付58.9萬輛,同比增長32%。從品牌成立到累計交付突破100萬輛,用了43個月,是中國新勢力品牌中最快的。問界M9穩居50萬元以上車型銷量冠軍,問界M8全年貢獻超過13萬輛。鴻蒙智行的成交均價約39萬元。

整車製造是汽車行業的幾何縮微。研發周轉速度是華為的時間縮微。

戰役三:雲基建——不打公有雲價格戰,用系統整合的深度築牆

中國雲端運算市場2024年的總規模約8288億元,同比增長34.4%。按照信通院的預測,2025年這個數字將突破兆。其中公有雲佔75%(6216億元),私有/專屬雲佔25%(2072億元)。

公有雲是一個橫向標準化的市場。使用者買的是標準化的計算實例和API,廠商拼的是節點規模和價格。在這裡,阿里雲的規模優勢和營運商的網路成本優勢很難撼動。

華為雲把主力放在了那25%的專屬/私有雲上。

專屬雲不是標準化的買賣。政府和大型企業需要的是從晶片、作業系統、資料庫到安全合規的一整套系統交付。華為從鯤鵬晶片到歐拉作業系統到GaussDB資料庫,做了一條完整的軟硬體垂直棧,能把整套系統的協作延遲和安全成本壓到一個其他廠商很難匹配的水平。

成效:在政務專屬雲市場,華為以23.3%的份額連續八年排名第一,累計服務超過800個政務雲項目。在政務巨量資料平台領域連續四年第一,份額18.4%。在公共資料授權營運平台領域以24.4%的份額居首。在政務大模型基礎架構領域同樣排名第一。

公有雲的節點規模是雲市場的幾何縮微。專屬雲的系統整合深度是華為的時間縮微。

三場戰役背後的三條共性

把三個賽道放在一起看,華為的換道邏輯有三條明確的共性。

第一,不在對手定義的主軸上打消耗戰。

不和輝達比單卡製程。不和特斯拉比工廠數量。不和阿里雲比公有雲降價幅度。在對手已經建立了規模優勢的軸線上打正面戰,是一場投入產出比極低的消耗戰。華為在每個戰場做的第一個動作,都是把競爭的衡量標尺從"物理規模"切換到"系統效率"。

第二,極高強度的垂直一體化。

用系統效率去代換單點器件,有一個硬前提:系統裡的每一個關鍵環節你都得能控制。如果中間有一個環節依賴外部標準化元件,介面不匹配帶來的延遲就會吃掉系統層面的所有最佳化。

所以華為不得不自己做晶片(鯤鵬、昇騰),自己寫作業系統(鴻蒙、歐拉),自己造資料庫(GaussDB),自己定義互聯協議(HCCS),甚至自己造編譯器。這是一種極重的打法,但它是"時間縮微"能跑通的前提條件。

第三,用生態合作把外部資產折疊進自己的節奏裡。

垂直一體化不等於什麼都自己幹。華為做的是控制"大腦"和"連接",把合作夥伴的"身體"折疊進來。

在智能車棋盤上,賽力斯、奇瑞、北汽、江淮提供製造產能,華為提供智能化系統和管道。在雲基建棋盤上,地方國資提供本地營運和網路,華為提供全端技術底座。在算力棋盤上,超聚變等整機夥伴出伺服器硬體,華為提供晶片和系統方案。

這種分工的核心是:華為定義系統的節奏和標準,合作夥伴的物理資產按照華為的周轉頻率運轉。

代價

這套打法的代價也很明確。

垂直一體化意味著組織極重。晶片、作業系統、資料庫、互聯協議、編譯器、雲平台——每一項都是千人甚至萬人規模的長周期研發。華為的研發投入常年維持在營收的20%以上。2025年研發費用1923億元,佔全年營收8809億元的21.8%,創歷史新高。過去十年累計研發投入超過1.38兆元。這個年度數字比絕大多數A股上市公司的全年營收都高。

全球模組化分工的核心優勢是效率:每個環節由最擅長的公司來做,整體成本最低。華為的垂直閉環是在和這種效率對著幹。它付出的是更高的研發成本和更慢的單點迭代速度,換來的是系統層面的完整控制權。

另一個問題是生態相容性。當全球AI開發者都圍繞輝達的CUDA生態寫程式碼,當全球應用開發者都圍繞Android和iOS做應用的時候,華為的垂直系統需要回答一個問題:怎麼讓外部開發者願意為你的平台寫程式碼?技術上自洽不等於生態上自洽。鴻蒙系統原生應用數量的增長速度,是這個問題最直接的測量指標。

"韜定律"不只是一條半導體定律

回到今天何庭波發佈的那條定律。

它的半導體技術含義已經講清楚了:幾何縮微走不通的時候,用時間縮微來替代。邏輯折疊,垂直堆疊,軟硬協同,把τ壓下來。

但如果拉遠一步看,這條定律描述的其實是華為過去六年在所有核心戰場上反覆執行的同一個戰略動作。

381款晶片是這樣做出來的。81.2萬張昇騰AI卡是這樣賣出去的。58.9萬輛鴻蒙智行是這樣交付的。23.3%的政務雲市場份額是這樣拿到的。

同一個底層邏輯,在不同的棋盤上反覆兌現。

對於其他正在面臨外部約束的中國企業來說,華為的這個案例值得認真拆解的地方不是某一項具體技術,而是這套"系統代換器件"的戰略範本:當你在核心元件上被卡住的時候,有沒有可能通過重新定義競爭的衡量標尺,用系統的協同效率去繞過單點的短板?

這不是一個輕鬆的選項。它需要極深的垂直整合能力、極重的研發投入和極強的生態組織能力。大多數公司做不到。

但對於那些有能力做到的企業來說,這可能是目前為數不多的、經過實戰驗證的換道路徑。

何庭波把它命名為"韜"——韜光養晦的韜。這個字也許恰好概括了華為過去六年的狀態:表面上沉默,底下一直在重構系統。 (瑜見棋盤)