2026年6月,證監會正式批覆了長鑫科技集團股份有限公司的科創板IPO註冊申請。本次IPO擬募資295億元,不僅是2026年A股規模最大的IPO,如果在科創板內部排位,也僅次於中芯國際。我翻了一遍招股書和產業鏈資料,發現這件事值得從頭到尾梳理一遍——不是因為長鑫科技本身有多石破天驚,而是它上市背後串聯起的整條A股儲存產業鏈,可能是今年最被低估的投資邏輯線。

日賺3億、單季利潤夠買走整個科創板,長鑫到底什麼水平?

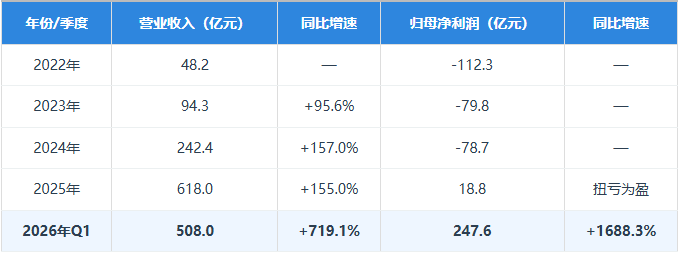

先用兩組數字建立一下認知。

第一組,看營收拐點。長鑫科技2025年全年營收617.99億元,同比增長約155%;2026年一季度單季營收508億元,相當於2025年全年營收的82%,同比增長719%。簡單算一筆帳:如果按這個節奏,2026年全年營收大機率突破2000億元。

第二組,看利潤反轉。2024年長鑫科技全年還虧損78.7億元(歸母淨利潤口徑),到了2025年,歸母淨利潤扭虧為盈到18.75億元。真正的爆發在一季度——2026年Q1,歸母淨利潤飆到247.62億元,同比增長1688%,淨利潤(含少數股東)達到330.12億元。這意味著什麼?2026年Q1,長鑫科技90天賺了330億,日均淨利潤3.67億元。

我做了一張表,把財務軌跡更直觀地呈現出來:

從圖表可以看得很清楚:2025年是一個分水嶺。2025年之前,長鑫在巨額資本開支和產能爬坡中持續虧損,三年的歸母淨利潤加起來虧了超過270億。2025年下半年,DRAM全球供需格局逆轉——AI算力爆發帶來的伺服器記憶體需求暴增,疊加三星、SK海力士、美光三大巨頭主動收縮標準型DRAM產能轉向HBM,市場價格出現了罕見的持續上行。長鑫正好站在了這波漲價周期的浪尖上。

但真正讓我覺得值得深挖的,不是長鑫自己的利潤表,而是它這295億IPO募資會通過裝置採購、材料消耗、封測外協等方式流向下游的幾十家A股上市公司。那些公司裡,很多可能還沒有被充分定價。

關鍵數字速覽:

- IPO募資:295億元(科創板歷史第二)

- 2026Q1營收:508億元(同比增長719%)

- 2026Q1淨利潤:330億元(日均3.67億)

- 全球DRAM市佔率:7.7%(排名第四)

- 產業鏈受益A股公司:30+家

接下來,我把這295億的投資邏輯從頭拆一遍。

募資295億要砸向那裡?三條主線的錢花明白了才叫看懂

招股書裡明確寫了這三筆錢的用途:

第一條線(75億):量產線升級。具體投向是DDR5和LPDDR5的量產線能力提升。這筆錢邏輯最直接——投下去,產能上來,營收跟著漲。根據招股書披露,目前長鑫的DRAM全球市佔率為7.7%,排名第四。按照TrendForce的資料,2026年Q1全球DRAM市場規模約970億美元,7.7%對應的年化收入規模大約是300億美元——這個數字和長鑫2026Q1年化營收約2000億人民幣(約275億美元)基本對得上。如果市佔率從7.7%提到10%,在行業不漲價的前提下,收入增量就多出了70億美元,對應約500億人民幣。

第二條線(130億):DRAM技術升級。這是三筆錢裡最大的一筆。招股書明確說的是"12英吋晶圓DRAM先進製程研發及試產線建設"。長鑫目前的核心製程是17nm DRAM,對標的是三星1y/1z節點。而三星和SK海力士已經在大規模推進12nm乃至更先進節點。130億砸下去的意圖很明確:從17nm追到12nm甚至更先進的節點,把製程代差從現在的2-3年縮到1年以內。

第三條線(90億):前瞻技術研發。這筆錢的核心投向是HBM(高頻寬記憶體)及相關先進封裝技術。HBM是AI伺服器記憶體的核心形態——輝達的H200和B200晶片都必須搭配HBM使用。目前全球HBM市場由SK海力士(約53%份額)和三星(約38%)壟斷。長鑫的HBM2已經量產,HBM3樣品已經交付給華為等國內客戶,正在做量產前的驗證。90億砸下去,加速的是HBM3的量產和HBM4的預研。

我把這三條線的邏輯關係講清楚:75億是保當下(擴現有產線賺錢),130億是追製程(把技術代差縮小),90億是賭未來(HBM決定AI時代的話語權)。三筆錢花出去,長鑫在DRAM行業的戰鬥序列裡才算真正站住了。

有朋友可能會問:這些錢花到那裡去,跟我們投資人有什麼關係?關係大了。因為這295億中的相當一部分,最終會變成供應商的訂單。裝置、材料、封測、軟體——每一個環節都有A股公司在等著接單。接下來,我把每個環節的核心公司逐一拆開來看。

裝置環節——長鑫擴產的第一張明牌,也是最確定的蛋糕

在產業鏈的所有環節中,裝置供應商受益的邏輯最直接:長鑫擴產→採購裝置→訂單到帳。不用猜產能利用率,不用賭市場價格,只需要算清楚一件事——長鑫的CAPEX有多少流到了那家。我把核心裝置供應商逐個拆一遍。

北方華創:長鑫裝置採購的第一大受益方。根據產業鏈調研資料,北方華創在長鑫刻蝕裝置中的供貨份額已經突破50%,是國產裝置在長鑫刻蝕產線裡的絕對主力。除了刻蝕機,北方華創還同時供貨薄膜沉積(PVD/CVD)、清洗裝置,是長鑫裝置採購組合裡品類最全的一家。2025年來自長鑫體系(含核心供應商配套)的訂單估算約45億元,按長鑫2026年裝置採購增速翻倍的節奏,2026年這條線預計能到85億以上。對北方華創這家年收入約400億的公司來說,長鑫單客戶的收入貢獻度可能突破20%,對利潤彈性的拉動不可忽視。

中微公司:在先進製程上的破局意義。中微的CCP介質刻蝕和ICP矽刻蝕裝置已經在長鑫的17nm DRAM製程上完成驗證匯入。這個技術門檻很高——DRAM的電容孔刻蝕對均勻性和深寬比要求極高,之前長期被應用材料(AMAT)和泛林(Lam Research)壟斷。中微的突破意味著國產刻蝕裝置在儲存晶片最難的環節撕開了口子。預計2026年來自長鑫的訂單規模達到35-40億等級,而且隨著長鑫製程從17nm向12nm推進,更高精度的刻蝕需求會讓中微的ASP(平均售價)繼續提升。

拓荊科技:PECVD薄膜沉積的國產替代主力。DRAM製造中,薄膜沉積的工序數量和刻蝕基本對等。拓荊的PECVD裝置已經批次匯入長鑫產線,適配DDR4和LPDDR5工藝。2025年來自長鑫的訂單約12億元,2026年預計翻倍到25億以上。值得說一句的是,拓荊對長鑫的依賴度在幾家裝置商裡相對最高——長鑫系訂單佔公司營收的比例可能超過40%,這是雙刃劍:彈性最大,但也意味著如果長鑫擴產節奏波動,拓荊的業績波動會最大。

華海清科:CMP拋光的隱形冠軍。CMP(化學機械拋光)是DRAM製造中反覆使用的關鍵工序——每片晶圓在製造過程中要經歷十幾次甚至更多次CMP。華海清科在長鑫CMP裝置中的市佔率超過60%,深度繫結長鑫的擴產節奏。2025年來自長鑫的CMP訂單約10億元,2026年預計接近20億。相比於刻蝕和薄膜沉積動輒幾十億的單環節市場,CMP雖然單機價值量略低,但勝在數量多、替換周期短,是耗材+裝置的雙重邏輯。

盛美上海:濕法清洗的穩定受益者。濕法清洗是半導體製程中工序數最多的環節之一,幾乎每道工序前後都需要清洗。盛美上海的單片式濕法清洗裝置已進入長鑫產線,雖然單台價值量不如刻蝕和薄膜,但勝在量大、續訂率高。2025年來自長鑫的訂單約8億元,2026年預計增長到16億左右。

芯源微和精智達:塗膠顯影和測試的"小而美"。芯源微的塗膠顯影裝置正在長鑫產線中做國產替代匯入,精智達的DRAM測試裝置是長鑫國內採購測試裝置的核心供應商。這兩家的長鑫訂單基數較小(2025年分別在5億和3億左右),但2026年增速可觀,預計分別達到11億和8億——對這兩家年收入在30億左右的公司來說,長鑫的單客戶貢獻彈性非常高。

裝置環節總結:

長鑫的295億IPO募資中,預計有120-150億會直接轉化為裝置採購訂單。七大核心裝置供應商2026年合計來自長鑫的訂單規模預計突破200億元(含募資外擴產採購)。其中北方華創、中微公司、拓荊科技三家拿到的份額最大。裝置邏輯的核心一句話:長鑫燒錢擴產,裝置商先吃飽。

材料與封測——比裝置更考驗耐心的賽道,但格局更好

如果說裝置是長鑫擴產的第一張明牌,材料和封測就是第二張。這兩個環節的共同特點是:單家公司市值普遍偏小、業績拐點滯後於裝置、但一旦進入供應鏈就很難被替換。而且從投資的角度,材料賽道的競爭格局往往比裝置更集中,龍頭公司的護城河更深。

雅克科技:長鑫前驅體的"獨食"。前驅體是半導體薄膜沉積和ALD工藝的核心原料,技術門檻極高——純度要求達到99.9999%以上(半導體級),一個小小的雜質就能導致整片晶圓的良率崩盤。雅克科技在長鑫供應鏈中的前驅體產品市佔率超過60%,而且是Baseline級材料(即長鑫的工藝標準基準線所使用的材料)的核心供應商。這意味著什麼?長鑫擴產,每一片新增晶圓都需要雅克的前驅體。根據雅克科技的公告,2026年來自儲存晶片客戶的營收預計突破30億,長鑫是其中最主要的一家。而且前驅體屬於耗材——不是買了裝置就完了,是每月、每周都要持續採購的。這種"賣鏟子中的鏟子"邏輯,是材料賽道里最穩定的類型。

安集科技:CMP拋光液的王牌。CMP拋光液佔CMP工藝成本的60%以上,是典型的"耗材+技術"復合壁壘。安集科技的鎢拋光液和銅拋光液已經在長鑫產線上規模化使用,2025年來自長鑫的營收貢獻約6億。CMP液的邏輯和雅克的前驅體類似:晶圓產能越擴,消耗量越大,而且無法被裝置國產替代掉(CMP液和CMP裝置是繫結但獨立的兩個品類)。

鼎龍股份:從印表機耗材到半導體材料的翻身仗。鼎龍是做印表機墨粉起家的,但過去十年在半導體材料上的積累不可小覷——CMP拋光墊(Pad)、柔性OLED PI漿料都已經實現了對長鑫等儲存客戶的供貨。CMP墊的全球市場長期被陶氏化學壟斷,鼎龍是國內唯一能實現量產替代的公司。2025年來自半導材的營收預計6-8億,雖然體量不大,但戰略意義極高——每增加一個被"卡脖子"替代掉的材料品類,鼎龍的價值就被重估一次。

滬矽產業:矽片的"慢長跑"。滬矽產業是國內大矽片龍頭,12英吋矽片已進入長鑫供應鏈。但我也要說清楚:矽片這個品類和前面幾個材料不太一樣,它不是長鑫專屬的——台積電、中芯國際、華虹都在用,矽片的價值不因長鑫單家擴產而暴漲。滬矽對長鑫的營收依賴度只有4-5%左右,受益邏輯更多是國產替代的大趨勢,而不是長鑫單事件驅動。

封測環節——被低估的"體力活"賽道。

深科技是長鑫儲存封測的第一大外協合作方。長鑫的DDR4/DDR5晶片封裝約60%外包給深科技的沛頓工廠,這是國內DRAM封測的單體最大產能。深科技從長鑫拿到的年封測量已經超過1億顆,按單顆封測價格約5-8元計算,營收貢獻在5-8億等級。隨著長鑫擴產,這個數2026年有望翻倍。

通富微電和長電科技則在先進封裝上佈局更廣。通富微電與AMD/輝達的合作經驗讓它在HBM封裝上積累了一些know-how,長電科技則是國內封測龍頭,兩家都在切入長鑫HBM封裝的供應鏈。雖然HBM封裝的量還小,但這個"入場券"本身就是未來HBM量產後最大的彈性來源。

材料/封測環節總結:

- 彈性最大:雅克科技(前驅體獨食、耗材邏輯)

- 技術壁壘最深:安集科技(CMP液不可替代性最強)

- 戰略價值最高:鼎龍股份(CMP墊國產唯一)

- 封測隱藏彈性:深科技(長鑫封測最大外協)+ 通富微電/長電科技(HBM封裝入場券)

不只是供應商——兆易創新的特殊位置,和容易被忽視的分銷商群

在長鑫的產業鏈圖譜裡,有兩類公司經常被歸到"邊緣角色"裡——但在我看來,它們的投資邏輯可能比某些純裝置供應商更值得多說兩句。

兆易創新:距離長鑫最近的A股公司。它不是長鑫的純供應商,而是股東+客戶的雙重身份。2017年,兆易創新聯合安徽省產投、國家大基金等共同發起設立了長鑫儲存(當時還叫睿力整合)。雖然經過多輪融資稀釋後,兆易創新對長鑫的直接持股比例有所下降,但通過關聯持股平台和業務合作關係,兆易與長鑫之間的繫結深度遠非普通供應商可比。

更重要的是業務層面:兆易創新的DRAM產品線(自有品牌DRAM晶片),其晶圓代工方就是長鑫。兆易負責設計和銷售,長鑫負責製造——這是一個"Fabless + Foundry"的完美關係閉環。長鑫擴產→產能增加→兆易可銷售的DRAM晶片量增加→兆易的DRAM營收增長。2026年Q1,兆易創新DRAM業務營收同比增長超過400%,直接受益於長鑫的晶圓產出放量。

除了兆易之外,江波龍和佰維儲存作為國記憶體儲模組和分銷的兩大龍頭,也是長鑫產能擴張的間接受益方。長鑫的DDR晶片出貨增長→模組廠和分銷商的貨量增加→規模效應帶來的成本下降→利潤彈性。雖然這兩家不是長鑫的"專屬供應商",但在國產DRAM整體放量的大背景下,它們是國產儲存品牌化的重要管道。

還有兩個容易被忽視的配套環節:正帆科技(特氣/化學品管路系統,佔長鑫配套採購的較大份額)和深桑達A(潔淨工程總包,長鑫合肥和北京兩大基地的潔淨室都是它做的)。這兩家屬於"一錘子買賣"型——建廠時訂單集中爆發,建完後訂單就斷檔。2026年是長鑫兩個新基地建設的高峰期,正帆和深桑達的當期受益可能被市場低估了。

第五部分總結:

兆易創新是長鑫產業鏈上"關係最近"的A股標的,享受的是"投資+業務"雙重受益。江波龍和佰維儲存則是管道受益型。正帆科技和深桑達A屬於建設期紅利,彈性大但可持續性取決於後續新基地規劃。

HBM才是終點——這條路走通之前,所有樂觀都要打個折

在產業研究員圈子裡有一句話:"DRAM賣給伺服器是賣糧食,HBM賣給AI晶片是賣軍火。"意思是標準DRAM是走量的民生生意,HBM才是定價權驅動的溢價生意。長鑫能不能從"賣糧食的"升級成"賣軍火的",決定了它的長期估值天花板。

我先客觀地說說長鑫HBM的進度。長鑫的HBM2已經實現量產——這是技術積累的基礎步驟。HBM3樣片已經交付給華為等國內AI晶片客戶,現在處於測試驗證階段。產業內普遍預期是2026年底實現小批次試產,2027年規模化量產。

但問題也很清楚。根據產業鏈調研,長鑫HBM的整體良率大約在50%-65%,而三星和SK海力士的HBM良率穩定在70%-75%以上。這10-20個百分點的良率差距,直接決定了成本競爭力——良率差10%,成本高20-30%。在HBM這個高端市場裡,成本水平幾乎就等於競爭力水平。

再看技術代際差距。我把三星、SK海力士、美光和長鑫四家的HBM路線拉了一張圖:

從圖裡能看到幾個關鍵資訊:

第一,製程代差大約2-4年。三星和SK海力士在2023-2024年間已經量產HBM3E,而長鑫的HBM3預計要到2027年才能實現規模化量產。HBM4方面,三星和SK海力士2025年已經啟動量產,而長鑫的HBM3E還處於"規劃中"階段。

第二,美光的"跳級"策略值得長鑫借鑑。美光在HBM上採取了跳過HBM3、直接從HBM2E跳到HBM3E的策略——雖然時間上仍然落後三星和海力士約一年,但這個策略節省了HBM3階段的重複投資,直接把資源集中在更有市場價值的HBM3E上。長鑫目前走的是"步步為營"路線,每一步都要走,資源消耗更大。

第三,最關鍵的不是技術,是驗證。HBM的難點不僅在製造,更在大客戶的驗證周期。輝達、AMD、GoogleTPU團隊對HBM的驗證周期通常需要12-18個月。即便長鑫在2027年拿出可以量產的HBM3,要被國際大客戶納入供應鏈可能還要再等一年以上。所以悲觀一點說,長鑫HBM真正產生規模化商業回報的時間節點,可能要到2028-2029年。

風險提示——不避諱地說幾個需要正視的問題

風險一:良率爬坡的不確定性。HBM良率從50%提到70%,看起來只是20個百分點,但實際上涉及到TSV(矽通孔)工藝的穩定性、鍵合工藝的均勻性、散熱管理等核心難點。三星當年HBM2的良率爬坡用了將近兩年。長鑫能不能更快,要打個問號。

風險二:DRAM周期性反轉。2026年DRAM漲價是長鑫扭虧的核心驅動力,但儲存行業歷史上就是強周期行業。如果2027-2028年全球DRAM產能過剩、價格下跌,長鑫的高資本開支壓力就會重新顯現——建線和擴產的固定資產折舊不會因為價格跌了就不發生。

風險三:地緣政治的不對稱衝擊。長鑫雖然暫時沒有被列入美國實體清單,但裝置進口限制正在逐步加碼。2025年底美國進一步收緊了對華先進DRAM製程裝置(特別是EUV相關裝置)的出口管制,這對長鑫推進12nm以下先進製程構成了直接的供給瓶頸。

風險四:產業鏈公司的集中度風險。本文梳理的很多裝置/材料公司對長鑫的營收依賴度過高——比如拓荊科技的長鑫系收入佔比可能超過40%,華海清科超過50%。這意味著它們的業績高度繫結於長鑫一家客戶的資本開支節奏。如果長鑫上市後主動調整擴產節奏(比如優先消化現有產能而非繼續加碼),這些供應商的訂單增速可能不及預期。

最後幾句

總的來看,長鑫科技的IPO不止是一次普通的公司上市。它是中國DRAM產業從0到7.7%市佔率、從持續巨額虧損到淨利潤單季330億的標誌性節點。但比起長鑫自己,我更關注的是它背後那些等待訂單兌現的A股供應商——從北方華創到雅克科技,從深科技到兆易創新,這條產業鏈上每一環都有被市場重新定價的理由。

當然,這中間的每一個判斷都需要時間來驗證。儲存的周期、技術的差距、政策的變數,都是需要考慮的變數。我能做的,是儘量把公開資訊拆解清楚,把邏輯鏈擺出來。至於投資決策,各人自己判斷。

資料來源說明:

- 長鑫科技財務資料、IPO募資用途:長鑫科技招股說明書(註冊稿,2026年6月)

- DRAM全球市佔率資料:TrendForce DRAM產業報告(2026年Q1)

- HBM技術路線及份額資料:TrendForce HBM Market Tracker、各公司公告

- 裝置供應商訂單估算:綜合券商研報(中信、華泰、國泰君安等)+ 產業鏈調研

- 材料供應商市佔率資料:公司年報/公告、產業鏈調研

- 所有2026年度預估資料均為基於公開資訊的綜合推測,不代表機構或公司官方口徑 (行業報告研究院)