第三財季美光EPS增超12倍,和營收分別較市場預期高22%和16%,毛利率84.9%、為一年前兩倍多,均再創單季新高;核心資料中心營收也新高,同比增6.5倍、較預期高近70%。第四財季美光營收指引又新高、指引中值較預期高近16%,EPS指引中值較預期高22%,資本支出指引較預期高12%。美光預計儲存晶片供應緊張2028年逐步改善,不清楚何時供應趕上需求。股價盤後曾漲逾16%,美股夜盤大漲16%。

儲存晶片龍頭美光科技交出了一份業績炸裂的財報,顯示AI基礎設施投資熱潮仍在推動儲存行業進入景氣上行周期,讓市場對AI記憶體需求的疑慮暫時緩解。

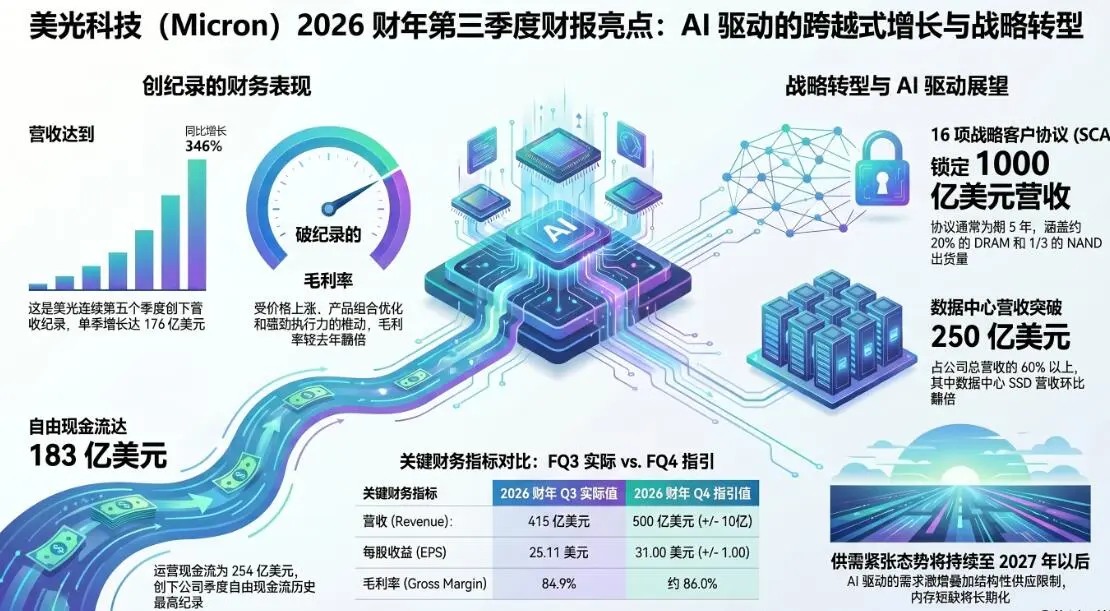

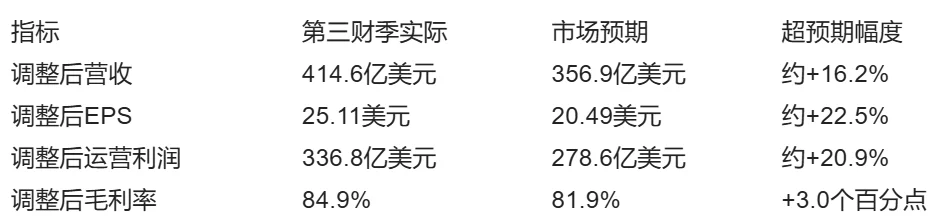

24日周三美股盤後,美光公佈,截至5月31日的公司2026財年第三財季,營業收入同比增長約346%至414.6億美元,較分析師預期高約16%,非GAAP口徑下調整後每股收益(EPS)同比增長超12倍至25.11美元,較分析師預期高20%以上。

更關鍵的是,美光並未只是在第三財季總收入,而是在市場最關心的AI相關業務、毛利率和前瞻指引上全面超出預期。第三財季調整後毛利率達84.9%、為一年前的兩倍多,同樣高於預期,和營收、EPS均繼續刷新單季最高紀錄、且較前一財季加速增長,顯示儲存晶片定價權仍處在極強狀態。

最能回應市場疑慮的是資料中心和雲端業務。第三財季核心資料中心營收115.2億美元,為一年前的7.5倍、市場預期的1.7倍;雲端儲存營收137.7億美元,約為一年前同季的四倍,較分析師預期高將近30%。兩項業務收入合計252.9億美元,佔公司總營收約61%,說明AI基礎設施仍是美光增長的絕對主線。

按照業務劃分,第三財季,DRAM收入同比增長超三倍;NAND快閃記憶體收入同比增長超兩倍;資料中心業務收入再創歷史新高;高頻寬儲存器(HBM)收入連續第二個季度突破10億美元。美光表示,AI伺服器需求推動HBM、高容量DRAM以及企業級SSD銷售持續增長,成為公司業績增長的核心動力。

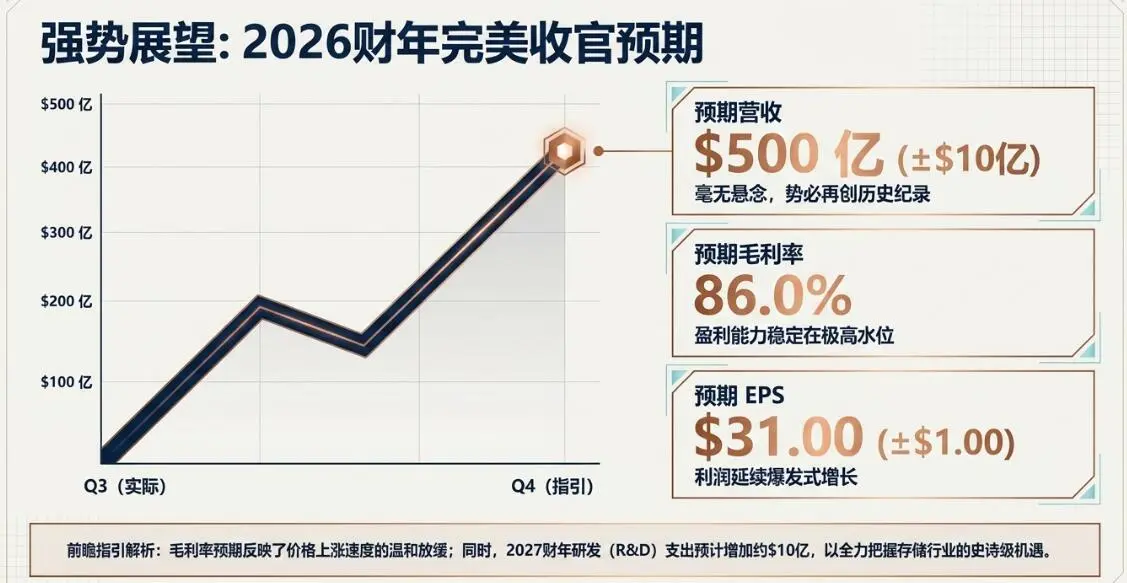

美光公佈的業績指引進一步推高市場情緒。美光預計第四財季調整後營收490億至510億美元,意味著本財季營收將再創新高,且指引區間中值500億美元較分析師預期高15.6%;預計調整後EPS為30至32美元,指引中值31美元較市場預期高22%。

同時,美光管理層表示,受人工智慧訓練和推理需求持續爆發推動,HBM供需緊張局面預計將持續至2027年以後,公司正進一步擴大先進儲存和封裝產能以滿足需求。美光CEOSanjay Mehrotra在財報公報中表示,“受各細分市場AI驅動的需求以及結構性供應限制的影響,我們預計這種供應緊張的局面將持續至2027年之後。”

財報公佈後,周三收跌近0.4%的美光股價迅速拉升轉漲,盤後漲幅曾超過16%,美股夜盤大漲16%。分析認為,美光這份財報同時打消了“AI需求放緩”和“盈利接近峰值”的短期擔憂。

美光財報公佈前一天,韓媒傳出美光對手SK海力士因認為輝達Rubin產量預期下調而放緩HBM4擴產的消息,美光乃至整個半導體類股均大跌,凸顯市場擔心AI記憶體需求持續性,但美光財報的核心資料中心營收幾乎比預期高出七成,雲端儲存也大幅超預期,這相當於用業績反駁了短期悲觀敘事。

而且美光的四季度指引顯示盈利還在上修。此前投資者擔心美光可能正接近盈利高點,尤其是在股價年內暴漲近270%後,任何增長放緩跡象都可能引發獲利了結。但第四財季的指引意味著,市場必須重新上調對本財季乃至未來幾個季度的盈利預期。此外,盤後股價拉漲也包含“恐慌修復”和空頭回補因素,這既是對財報的正面定價,也是對周二過度恐慌的修正。

收入、利潤、毛利率均創新高且大超市場預期

美光第三財季的核心資料幾乎沒有短板:

從收入端看,美光超預期57.7億美元,這不是一個邊際改善,而是需求與定價共同推動下的顯著上修。

從利潤端看,調整後營運利潤達到336.8億美元,對應調整後營運利潤率約81.2%。這意味著高毛利率幾乎完整傳導至經營利潤,體現出在當前AI儲存周期中,美光的產品價格、產能利用率和產品組合均處於極有利位置。

美光第三財季達到84.9%的毛利率尤其關鍵。儲存行業以周期波動著稱,歷史上毛利率高位往往意味著供需失衡與價格上行。但這一次,市場關注點在於:AI伺服器、HBM、高容量DRAM和資料中心儲存需求是否足以讓高毛利持續更久。至少從這一季資料看,美光給出的答案是肯定的。

資料中心業務是最大亮點:直接回應AI需求持續性疑問

本次財報最重要的部分,是核心資料中心和雲端儲存業務大幅超預期。

第三財季核心資料中心營收115.2億美元,分析師預期僅68億美元,超預期約69%。這是整份財報中最具訊號意義的一項資料,因為它直接對應市場此前最擔心的問題:AI伺服器記憶體需求是否開始降溫?

答案至少在美光這裡並未出現降溫跡象。核心資料中心業務不只是高於預期,而是大幅高於預期,說明來自AI訓練、推理、伺服器升級和高性能儲存的需求仍然強勁。

雲端儲存業務同樣表現亮眼,營收137.7億美元,高於預期的106.9億美元,超預期約29%。這意味著需求並不侷限於單一AI加速器鏈條,而是擴散至更廣泛的資料中心儲存和雲基礎設施投資。

在美光發佈財報前,韓國媒體本周二的報導稱SK海力士放緩AI記憶體擴產、轉向通用DRAM,引發市場對AI記憶體需求可持續性的擔憂,並導致美光股價周二單日重挫13%。但美光本季資料中心相關收入的爆發,短期內明顯削弱了這一擔憂。

換句話說,市場此前擔心的是“AI記憶體訂單是不是開始不行了”,而美光財報顯示的是“AI和雲端需求比華爾街預期更強”。

移動與客戶業務也超預期:儲存漲價並非只靠AI單點支撐

除了AI相關業務,美光移動與客戶業務第三財季營收為115.2億美元,高於分析師預期的97.3億美元,超預期約18%。

這一點同樣重要。當前儲存周期的主線當然是AI,但如果只有AI業務強、傳統終端疲弱,市場仍會擔心增長過於集中、價格上漲難以擴散。而移動與客戶業務超預期,說明儲存供需緊張正在向更多下游領域傳導。

這與此前市場觀察相符:AI伺服器和高端資料中心搶佔先進DRAM與HBM產能,使得普通DRAM、NAND以及面向PC、智慧型手機、遊戲主機等終端的儲存產品也出現供給趨緊和價格支撐。

因此,美光這份財報傳遞出的並不是“只有AI強”,而是“AI帶動儲存全行業供需結構改善”。

毛利率84.9%:儲存定價權仍在美光手中

毛利率是本次財報中僅次於指引的關鍵指標。

美光第三財季調整後毛利率84.9%,高於市場預期81.9%。在傳統儲存周期中,如此高的毛利率通常意味著行業處於強烈供不應求階段。對於投資者而言,這一數字說明兩件事:

- 美光仍具備極強的價格傳導能力。無論是AI伺服器相關產品,還是更廣泛的資料中心和終端儲存,當前需求仍足以支撐高價格。

- 產品組合正在繼續向高價值方向傾斜。AI基礎設施需要更高容量、更高頻寬、更低功耗的儲存解決方案,這類產品通常具備更高ASP和更強議價能力。

市場此前最擔心的是,隨著SK海力士、三星、美光等廠商擴產,行業可能重新進入供給過剩。但從當季毛利率和四季度指引看,短期內這一壓力尚未顯現。相反,供給偏緊和客戶搶產能的格局仍在延續。

四季度指引更關鍵:市場看到的“盈利繼續上修” 而不是“周期見頂”

如果說第三財季資料證明過去一個季度需求強勁,那麼第四財季指引則決定市場如何定價未來。

美光預計第四財季調整後營收為490億至510億美元,中值約500億美元,明顯高於分析師預期的432.4億美元。按中值計算,指引較市場預期高出約15.6%。

EPS指引同樣強勁。公司預計第四財季調整後EPS為30至32美元,中值31美元,高於市場預期25.31美元,超預期約22.5%。

這組指引的重要性在於,它打破了市場對“當前盈利可能已接近峰值”的擔憂。按照中值計算,美光第四財季營收較第三財季414.6億美元還將環比增長約20.6%;EPS較第三財季25.11美元也有進一步上行空間。

在美光股價年內已大幅上漲、市場門檻極高的背景下,僅僅“符合預期”並不足以推動股價繼續上行。真正推動盤後股價漲超10%的,是公司給出了足夠強的下一季度盈利再加速訊號。

AI推動HBM供不應求 美光預計供應緊張2028年逐步改善

相比超預期的財務資料,更受市場關注的是管理層對AI需求前景的判斷。

美光CEO Sanjay Mehrotra在財報電話會上表示,AI已成為儲存產業數十年來最重要的增長驅動力之一,隨著大模型訓練、推理以及AI Agent應用快速普及,記憶體和儲存在資料中心中的戰略價值正不斷提升。

Mehrotra表示:“AI時代正在提升記憶體和儲存的重要性,而這一趨勢目前仍處於非常早期階段。”

他指出,目前HBM需求仍遠遠超過行業供應能力,AI伺服器對高性能儲存的需求持續攀升,而先進封裝和製造能力擴張需要較長周期,因此供需失衡不會在短期內消失。

美光管理層預計,整個行業的HBM供應緊張局面將持續至2027年以後,儲存晶片供應緊張形勢將在2028年逐步改善,並表示,目前還“看不到”供應將在何時追趕上需求。

這一判斷較市場此前預期更為樂觀,也意味著AI基礎設施建設周期可能比投資者此前預計的持續更久。

為滿足AI需求,美光進一步提高資本開支

面對持續增長的AI需求,美光正在加速擴張產能。

美光預計第四財季資本開支約100億美元,較華爾街預期的支出約89億美元高逾12%。新增投資將主要用於HBM、先進DRAM以及先進封裝產能建設。

美光管理層表示,公司2026年HBM產能已經基本售罄,並已與主要AI客戶簽署長期供應協議。

美光認為,隨著全球雲端運算廠商持續擴大AI資料中心投資,未來幾年HBM需求仍將保持快速增長,公司正在積極提升供應能力以滿足客戶需求。

目前,包括微軟、亞馬遜、Google、Meta等大型雲服務商,以及OpenAI、Anthropic等AI模型開發商都在持續增加AI基礎設施投入,而儲存正成為AI伺服器成本結構中增長最快的組成部分之一。

高增長背後仍有兩大變數:周期持續時間與估值容錯率

雖然財報非常強勁,美光面臨的市場問題並未完全消失。

首先,儲存行業終究具有周期屬性。當前高毛利率和高價格建立在供需極度緊張之上,而一旦未來新產能逐步釋放,價格和利潤率是否還能維持在高位,仍是市場長期關注的核心。

其次,美光股價此前漲幅巨大,市場容錯率並不高。財報發佈前,截至本周二收盤,美光今年內股價已累漲接近270%,成為標普500指數今年表現的重要貢獻個股之一。在這種背景下,投資者對財報的要求不是“好”,而是“非常好且指引更好”。這次美光做到了,但也意味著後續每一個季度的門檻都會進一步抬高。

接下來,市場會繼續關注管理層在電話會中對訂單積壓、長期供應協議、HBM供給、客戶需求持續性以及2027年以後增長節奏的表述。對於一隻已經被市場深度繫結AI超級周期的股票而言,強勁財報可以修復短期信心,但能否支撐更長周期的估值重估,還要看AI資本開支和儲存供需緊張能持續多久。 (華爾街見聞)