引言

過去兩年,儲存行業活在伺服器和GPU的陰影裡,幾乎沒人願意多看一眼。 2026年第一季度,風向變了。這不是溫和復甦,是一次結構性的反撲。

IDC最新發佈的《全球企業級儲存系統季度跟蹤報告》(1Q26)給出一個數字:92億美元,同比增長22.7%。這是過去幾年裡,企業級外部儲存市場難得一見的兩位數增長。

更關鍵的是,這次增長不是靠單一因素堆出來的,而是三股力量同時發力的結果——延遲已久的硬體更新周期、元件漲價、以及AI基礎設施需求的真實落地。

聚焦 📊

1Q26 全球外部儲存廠商格局

第一名:戴爾(Dell)—— 全線產品佈局+AI儲存捆綁策略

第二名:NetApp —— 全快閃記憶體業務增長+雲端資料管理一體化

第三名:Pure Storage —— 訂閱制模式滲透+AI最佳化平台

第四名:華為(Huawei) 第五名:HPE

這份排名本身沒有太多意外,戴爾常年坐在第一的位置,但真正值得拆開看的,是這份報告裡藏著的幾個被大多數人忽略的訊號。

訊號一:儲存不再是"配角",它成了AI部署的瓶頸

過去兩年的敘事很簡單——GPU是主角,儲存是配角,誰都在算力上砸錢,沒人願意給儲存多花一分錢。

IDC研究總監 Juan Seminara 的判斷很直接:

引用

2026年第一季度是企業儲存市場的轉折點。過去兩年它一直被伺服器和AI算力投資所掩蓋,現在儲存正在重新回到兩位數增長的軌道上。

這句話背後的邏輯鏈條是這樣的:企業先砸錢買GPU訓練模型,跑了一兩年之後才發現,真正卡住AI落地速度的,往往不是算力不夠,而是資料喂不進去、喂得不夠快。訓練管線、推理負載、非結構化資料的啟動,全都在倒逼儲存架構升級。

警示 ⚠️

一個容易被忽略的認知錯位 很多企業在做AI預算規劃時,把儲存當成"順手買"的配套項,結果發現GPU叢集空轉——不是算力不夠,是資料吞吐跟不上GPU的胃口。這次1Q26的儲存反彈,本質上是企業為過去兩年的"重算力輕儲存"集體補課。

這其實是個值得深想的現象:AI基礎設施的真正瓶頸,正在從"算力稀缺"轉向"資料吞吐稀缺"。這句話現在還沒成為行業共識,但當GPU產能逐步釋放、各家雲廠商算力價格趨於平穩之後,儲存側的頻寬和延遲問題會變得越來越顯性。

訊號二:全快閃記憶體第一次跨過了50%這條線

這是整份報告裡最具標誌性的一個資料點。

全快閃記憶體陣列第一次拿下了一半以上的市場份額,這不是一個漸進的數字,而是一條分水嶺。

洞察 💡

為什麼是"全快閃記憶體"而不是"更大容量的硬碟" AI訓練和推理對儲存的要求,本質上已經從"存得下"變成了"取得快"。GPU叢集每秒鐘要吞吐的資料量是傳統業務負載的幾十倍,機械硬碟的尋道延遲在這種場景下是致命的。企業不是在"升級儲存",而是在被迫重新設計整套資料基礎設施,去匹配GPU的胃口。

這裡有個值得說破的真相:全快閃記憶體陣列的滲透率突破50%,標誌的不是技術偏好的轉移,而是企業終於願意為"速度"這件事掏真金白銀了。過去十年,全快閃記憶體的價格一直是它普及的最大障礙,但當AI workload把"慢"的代價擺在檯面上之後,價格敏感度反而讓位給了性能焦慮。

訊號三:漲價潮還沒到頭,DRAM和NAND的緊張會持續到2027年

報告裡有一句話很容易被滑過去,但其實是個重磅資訊:

警示 🔥

元件漲價是這輪營收增長的隱形推手 SSD、HDD、DRAM價格在1Q26環比全面上漲,直接拉高了系統級的平均售價。IDC預計這種價格壓力會持續到2027年,直到新的晶圓產能釋放才能帶來真正的供給緩解。

換句話說,這92億美元的營收增長裡,有一部分不是真實需求擴張,而是漲價本身貢獻的"虛胖"。這是個很容易被廠商財報敘事掩蓋的細節——當一家儲存廠商說"營收同比增長30%"時,背後可能有相當比例是元件成本轉嫁給客戶的結果,而不是出貨量真的翻了一倍。

對企業IT採購方來說,這是個需要提前預判的訊號:如果你的儲存更新計畫原本排在2026年下半年,現在拖得越久,單位成本可能漲得越多。NAND和DRAM的周期性供需失衡,疊加AI訓練對儲存晶片的抽血效應,會讓這輪漲價周期比以往更長。

價格區間分佈也在說話

高端系統增速接近60%,這個數字背後是大規模AI基礎設施部署的真實需求,但入門級系統反而在萎縮。

聚焦 📌

一個兩極分化的市場結構正在形成 中小企業用的入門級儲存系統在收縮,大型企業和雲廠商用的高端系統在爆發式增長。這說明AI帶來的儲存紅利,目前主要流向了有能力進行大規模基礎設施投資的頭部玩家,中小企業還沒真正吃到這波增長。

這是一個值得記住的判斷:AI紅利在儲存市場的分配,呈現出明顯的馬太效應。這跟算力市場的格局其實是同構的——大模型訓練和大規模推理叢集的需求集中在少數頭部企業手裡,中小企業的儲存採購更多還停留在傳統業務負載的範疇。

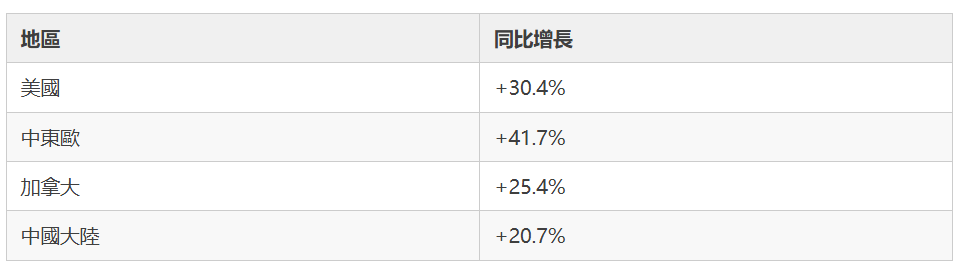

地區格局:中國大陸增速躋身前三

美國市場以39.5億美元的規模佔據42.8%的全球份額,依然是絕對主導力量,但中東歐41.7%的增速值得關注,這背後很可能跟歐洲本土資料主權政策推動的基礎設施本地化建設有關。中國大陸20.7%的增速也擠進了全球前三快增長地區,說明AI基礎設施投資的全球擴散,不只是發生在美國本土。

寫在最後:儲存的"復甦",其實是一次價值重估

洞察 🎯

這輪儲存市場的反彈,本質上是一次認知糾偏 過去兩年,行業把儲存當成AI敘事裡最不起眼的配角,資本和注意力全押在GPU上。1Q26的資料給了一個明確的反饋——當算力堆到一定規模之後,真正決定AI系統能跑多快的,往往是資料能不能喂得上。儲存不是配角,它是隱藏在算力敘事背後的那塊拼圖。

如果把2023到2025年看作AI基礎設施投資的"算力優先期",那麼2026年很可能是"資料基礎設施補課期"的開端。這不是一個短期的脈衝式增長,而是企業架構思維的真實轉向——從"先買GPU再想儲存",變成"算力和儲存同步規劃"。

對行業觀察者來說,比起盯著那家廠商坐在排行榜第一位,更值得追問的問題是:當全快閃記憶體滲透率突破50%、元件價格還要再漲一年多的情況下,誰能用更低的單位成本把資料喂給GPU,誰就能在這輪結構性增長裡真正佔到便宜。 (芯在說)