立昂微宣佈 7 月 1 日起 12 英吋矽片漲價 10%-15%,信越、SUMCO、環球晶圓同步上調,AI 專用矽片漲幅達 22%。而 12 英吋大矽片的國產化率不到 20%,缺貨預計延續至 2028 年。

一塊圓片卡住整條產線

晶片製造的起點不是光刻,不是刻蝕,而是一塊圓形的矽片——晶圓。所有電路都在這塊"地基"上生長,沒有晶圓,一切歸零。

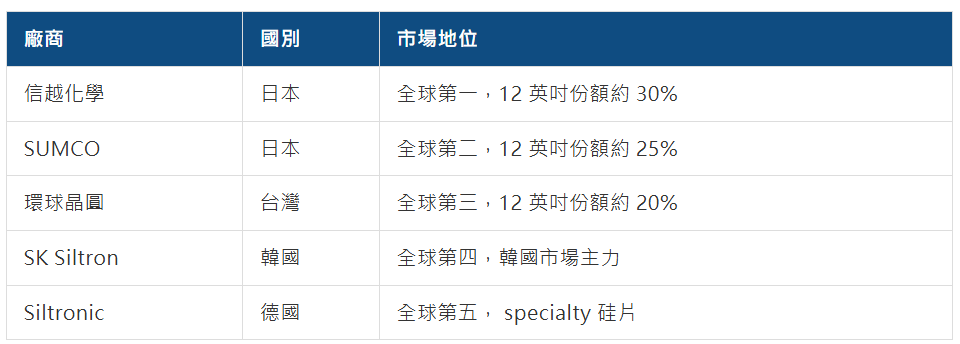

而製造晶圓的原料——半導體級矽片,全球 75% 的市場份額被日本信越化學、日本 SUMCO、台灣環球晶圓三家壟斷。12 英吋(300mm)大矽片是先進製程的主力規格,國產化率不到 20%,高端 AI/HPC 用矽片國產化率不到 5%。

2026 年 7 月 1 日,立昂微官宣漲價——6-12 英吋矽片價格上調 10%-15%,下半年預計再提一輪。幾乎同時,信越、SUMCO、環球晶圓三大巨頭同步上調 12 英吋報價,AI 專用矽片漲幅達 18%-22%。這不是訊號,這是漲價函落地——新一輪矽片上行周期正式開啟。

更關鍵的是:業內共識,12 英吋大矽片缺貨延續至 2028 年。

它到底是什麼:晶片的"地基"

半導體矽片(Silicon Wafer),是由高純度多晶矽熔化、拉製成單晶矽棒後,切割、研磨、拋光而成的圓形薄片。

12 英吋大矽片的技術壁壘在三個維度:

1.純度:半導體級矽要求純度9N-11N(99.9999999%),比高純石英砂還高 4-6 個數量級。一粒微米級雜質就會導致整片晶圓報廢。

2.晶體完美度:單晶矽棒內部的位錯密度必須 <10 個/cm²,氧含量、碳含量精確控制。拉晶過程中任何溫度波動都會產生缺陷。

3.表面平整度:12 英吋晶圓的表面平整度要求 <0.1μm,相當於一個足球場表面高低差不超過 1 毫米。先進製程要求更苛刻——奈米級平整度。

為什麼它現在"炸"了:缺貨×漲價×周期反轉

三個變數同時發力:

1. AI 算力暴增拉動 12 英吋需求

AI 伺服器用晶片面積遠大於普通伺服器——H100 的 die 面積約 814mm²,是普通 CPU 的 3-4 倍。HBM 堆疊晶片更需要大面積晶圓。全球 12 英吋矽片出貨量 2026 年預計恢復至 135-139 億平方英吋,AI 是核心增量。

2. 三巨頭同步漲價,缺貨至 2028

漲價底層是供給收縮——信越、SUMCO 上一輪擴產後遭遇低谷,產能凍結 2 年。新建 12 英吋矽片產線投資約 100 億元、建設周期 2-3 年,供給跟不上需求增速。多條產線滿產運行,訂單鎖至明年。

3. 國產突破窗口打開

滬矽產業、立昂微的 12 英吋大矽片已批次供貨三星、SK 海力士。立昂微官宣漲價說明國產矽片從"低價搶市場"轉向"隨行就市定價"——這是國產化率提升的標誌性訊號。

供給格局:三巨頭的鐵幕

日本+台灣企業合計份額超過 75%,在 AI/HPC 專用高端矽片市場接近 90%。這種集中度意味著任何一個巨頭的產能波動都會直接傳導到全球晶圓廠。

矽片的認證壁壘同樣嚴苛——一套 12 英吋矽片從樣品到產線驗證,周期12-18 個月。一旦通過驗證進入產線,晶圓廠不會輕易更換(換矽片可能導致整批晶片電學參數漂移)。先發者護城河極深。

國產替代:從6英吋到12英吋的艱難跨越

中國矽片國產化沿"6 英吋 → 8 英吋 → 12 英吋"路徑逐級突破:

需要清醒的是:國產大矽片的短板在良率。12 英吋矽片的國產良率約 60%-70%,而信越、SUMCO 的良率在 90% 以上。良率差 20 個百分點,意味著同等產出的成本高 30%-40%。但這恰恰是投資邏輯的精妙之處——良率每提升 1 個百分點,利潤彈性巨大。當漲價把售價拉高 15%,而良率從 65% 提升到 75%,利潤率改善不是線性而是指數級的。

判斷:一塊圓片的周期反轉

把所有線索收攏,大矽片的投資邏輯可以壓成三句話:

1.需求側確定性極強——AI 算力擴產直接拉動 12 英吋矽片需求,缺貨延續至 2028 年,未來三年供需持續偏緊。

2.供給側格局極硬——日台三巨頭壟斷 75%,新建產線投資百億、周期 2-3 年,國產化率每提升 1 個百分點都是真金白銀。

3.周期反轉拐點已至——立昂微官宣漲價 15%,三巨頭同步上調,矽片行業從兩年虧損正式進入量價齊升的上行周期。

它最危險的地方,在於它只是一塊圓片。所有人盯著光刻機、盯著 EUV、盯著台積電的時候,真正承載著每一顆晶片、從沙子到矽片要經過千度高溫和奈米級拋光、日本企業壟斷了 30 年的那塊圓片,才是晶片製造最底層的第一塊磚。

算力時代的第一塊磚,從不站在聚光燈下——但每多一座 Fab,它的訂單就厚一摞。 (生財祐道)