2026年6月30日,路透社獨家報導:川普政府正在起草一項針對中國太陽能/儲能逆變器的進口禁令,由美國聯邦通訊委員會(FCC)牽頭起草,最早可能於2026年內公佈。消息一出,陽光電源當日股價暴跌近14%,市值蒸發逾400億元。

這並非美國第一次拿中國逆變器"開刀"。但此次提案的範圍、時機與政治背景,都與以往不同。本文將完整梳理這一政策的來龍去脈,評估其落地可能性,並重點分析對陽光電源的具體影響。

事件背景

從國防部禁令到FCC全國進口禁令

時間線:

2019年:美國多名參議員以"國家安全風險"提案全面禁止進口華為逆變器,雖未出台全國性成文進口禁令,但美國各州電網、公用事業企業紛紛自發停用華為逆變器,銀行拒絕為搭載華為逆變器的太陽能項目提供融資,華為被迫全面退出美國民用太陽能逆變器市場。

2020年11月:FCC首次出手,禁止華為、中興通訊、海能達、海康威視和大華股份五家中國企業的新一代電信裝置和視訊監控裝置進入美國市場,但保留了"祖父條款"——允許繼續銷售禁令生效前已獲FCC授權的舊裝置。

2025年夏季:白宮國家能源主導委員會曾指示商務部起草一項快速禁令,但該努力隨後擱置——原因是川普政府當時正尋求與北京緩和貿易關係,對華採取更溫和立場。

2025年11月:超過50名眾議院共和黨人聯名致信商務部,敦促川普政府禁止中國太陽能和儲能逆變器進口,稱"中國逆變器內建韌體存在可遠端網路接入的安全漏洞,可能在國家緊急狀態下大規模癱瘓美國電網"。

2025年12月 / 2026年3月:FCC先後對新型外國無人機和新型外國路由器實施進口禁令,允許企業申請豁免以新裝置進入美國市場,但迄今為止沒有一家中國企業獲得豁免。這一"先例路徑"為逆變器禁令提供了現成的法律框架。

2026年4月:由美國商務部工業與安全域(BIS)、能源部牽頭的跨部門磋商啟動,核心議題是評估中國逆變器網路安全風險。據參與條文起草的知情人士透露,草案初稿僅設定極窄臨時豁免:已運抵美國境內的少量家用庫存產品不受影響,但新規生效後,來自中國工廠的全新裝置一律禁止入境。

2026年5月:歐盟委員會出台決議,自當日起,凡項目使用產自中國、俄羅斯、伊朗及朝鮮的逆變器,將不再獲得歐盟任何能源項目的公共資金補貼。這一"以網路安全為由排除中國逆變器"的先例,被五位知情人士明確指認為推動美國重啟禁令起草的直接催化劑。

2026年6月30日:路透社獨家報導川普政府正在起草禁令,FCC和白宮拒絕評論。中國駐華盛頓大使館回應:"堅決反對泛化國家安全概念和對中國企業進行無理打壓。"

2026年《國防授權法案》(NDAA):已明確規定美國國防部禁止採購由"受關注外國實體"(包括中國企業)製造的太陽能電池、元件或逆變器。這是已生效的法律,覆蓋聯邦政府採購,但不影響民用商業市場。

政策動機:美方官員的核心擔憂是——中國逆變器內建韌體存在可遠端網路接入的安全漏洞,中國可能利用這些將太陽能項目和電池接入電網的裝置,在國家緊急狀態下大規模癱瘓美國中國電網。2025年,路透社曾報導美國專家在拆解接入電網的裝置時,在一些中國太陽能太陽能逆變器中發現了產品文件中未列出的異常通訊模組。

禁令背後的真實意圖

剝開"國家安全"外衣後的三重邏輯

但若剝開"國家安全"的外衣,禁令草案背後的真實意圖遠不止網路安全一個維度:

第一,貿易保護與產業競爭。中國逆變器企業憑藉成本優勢和技術積累,已佔據全球太陽能逆變器市場超60%的份額(Wood Mackenzie 2025年資料)。美國本土逆變器廠商(Enphase、SolarEdge)在戶用市場尚有一席之地,但在大功率儲能PCS和公用事業級高壓逆變器領域,產能嚴重不足,根本無法滿足自身需求。禁令的本質,是以安全審查為工具,為中國產品設定非關稅壁壘,為美國本土企業爭取追趕時間和市場空間——這與此前針對華為通訊裝置、TikTok、大疆無人機的操作邏輯如出一轍。

第二,壓制中國新能源產業鏈的全球擴張。逆變器是太陽能和儲能系統的"大腦",處於新能源產業鏈的技術高地。中國在太陽能元件、電池、逆變器三個核心環節均具備全球主導地位。美國若能在逆變器環節成功設卡,將形成示範效應——歐盟已率先跟進(2026年5月以同樣理由排除中國逆變器),英國、澳大利亞、印度等盟友極可能相繼效仿。這不僅是單一產品的貿易摩擦,而是對中國新能源產業鏈全球領導地位的系統性遏制。

第三,中國政治與選舉考量。2026年是美國中期選舉年,共和黨在對華強硬議題上持續加碼。50多名眾議員聯名施壓商務部,既是政策訴求,也是政治表態。川普政府即便內心清楚全面禁令不現實,也需要在姿態上展示"對華強硬",以滿足黨內基本盤和選民期待。從這個角度看,起草過程本身的價值,可能大於最終落地的結果。

落地可能性分析

法律路徑、行業阻力與最可能的折中方案

一、FCC的法律授權路徑

FCC對進口電子裝置擁有裝置授權管轄權。幾乎所有電子裝置(包括消費級路由器和逆變器)在進入美國市場銷售前,均須獲得FCC的裝置授權。FCC已將華為、中興等企業的電信裝置列入"受管制裝置清單"(Covered List),禁止新增型號獲得授權。

逆變器禁令的法律路徑與路由器禁令高度相似:FCC只需將中國主要逆變器企業的新型號產品加入"受管制裝置清單",即可實現事實上的進口禁令。這一路徑不需要國會通過新立法,僅需走FCC的規則制定程序(發佈擬議規則→公眾意見徵詢→最終規則),整個流程可在6-12個月內完成。

那麼,禁令生效後,舊型號產品還能繼續銷售嗎?答案是——可以,但窗口期有限。FCC的"受管制裝置清單"機制保留了類似2020年華為/中興禁令中的"祖父條款"(Grandfather Clause):在禁令生效前已經獲得FCC授權的舊型號,理論上仍可繼續進口和銷售,已獲認證的存量型號不會立即被切斷。

然而,這一緩衝的實際意義非常有限。逆變器的產品迭代周期通常為12-18個月,一旦現有型號需要升級(韌體更新、硬體改版、適配新電網標準),新版就必須重新申請FCC授權——而屆時新申請將被直接拒絕。換句話說,祖父條款只是一個時間有限的緩刑,所有在售型號將在1-2年內隨產品自然迭代逐步"過期"。這與路由器禁令中觀察到的規律完全一致:舊型號短暫續命後,無一例外地退出市場。

此外,FCC機制還有一個關鍵侷限:不能強制召回已安裝在電網中的裝置。這意味著即便禁令落地,美國境內已安裝的數十萬台中國逆變器仍將繼續運行。

綜合以上兩點——舊型號可短期續命但終將過期、已安裝裝置不受影響——禁令的實際衝擊將集中體現在新增項目和替換市場,而非存量維運。這對陽光電源等企業的美國業務而言,意味著一個漸進式收縮的過程,而非斷崖式歸零。

二、行業阻力:為什麼禁令可能打折

美國大功率儲能PCS(功率轉換系統)、高壓逆變器產能極度稀缺,本土企業供給不足市場需求的30%。一旦全面禁止中國逆變器,將直接導致:

① 美國儲能項目大面積延期甚至停滯——儲能系統交付周期將從目前的4-6個月拉長至12個月以上;

② AI算力儲能、電網調峰項目建設成本暴漲30%以上——美國本土逆變器(Enphase、SolarEdge等)產能有限且價格遠高於中國產品;

③ 直接衝擊美國新能源裝機目標和能源安全——川普政府雖然對華強硬,但其"能源主導"政策核心是實現美國能源獨立,過度推高太陽能/儲能建設成本與此目標存在內在矛盾。

代表美國太陽能安裝商、新能源開發商的行業協會已明確反對極端禁令。產業資本將持續遊說國會弱化條款。2025年無人機和路由器禁令出台時,FCC均設定了豁免申請機制(儘管迄今沒有中國企業獲得),逆變器禁令大機率也會保留類似的"豁免窗口",為特定場景(如 residential 戶用逆變器)留下政策空間。

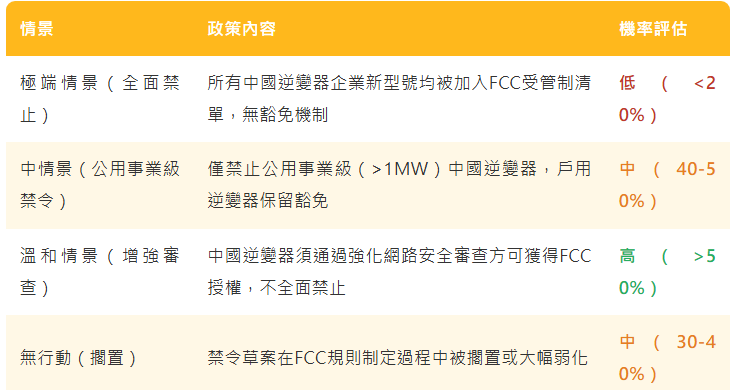

三、最可能的折中方案

綜合法律路徑、行業阻力和政治權衡,禁令最終落地的形式大機率是"打折版":

政策預計經過公眾意見徵詢期後,2027年初正式落地(若最終落地)。但即便最終出台的是"溫和版"增強審查,對陽光電源等企業的美國市場准入成本也將顯著上升。

對中國廠商的整體影響

誰最受傷,誰幾乎不受影響

中國是全球最大的逆變器生產國,華為和陽光電源合計佔據全球太陽能逆變器出貨量的前兩位(Wood Mackenzie 2025年上半年資料:華為93.9分,陽光電源93.7分)。禁令若落地,對不同企業的衝擊程度高度分化。

整體來看,此次禁令草案的最大直接衝擊對像是陽光電源。華為已於2019年退出美國市場,錦浪、固德威、禾邁等企業的美國營收佔比均極低,即便禁令落地,對其整體業績的影響也相當有限。

但間接影響不容忽視:歐盟已出台類似政策,且"網路安全審查"正在成為歐美排除中國逆變器裝置的通用政策工具。若英國、澳大利亞、印度等主要市場相繼跟進,中國逆變器企業的全球化佈局將全面承壓。

陽光電源深度解讀

美國市場依賴度、風險敞口與應對空間

陽光電源是此次禁令草案的最大潛在受害者。我們需要從多個維度量化其風險敞口。

一、美國市場依賴度:比市場認知的更深

表面資料:2025年陽光電源美國市場營收佔總營收的12%-18%,是美國市場出貨量最大的中國逆變器企業。

但更關鍵的是利潤貢獻:2025年陽光電源逆變器收入107.92億元,同比增長19.9%,佔公司毛利潤的38%。其中,美國市場貢獻了逆變器毛利潤的30%-40%,折算到全公司層面,相當於總毛利潤的11.4%-15.2%。

儲能系統(ESS)的維度更值得關注:美國儲能銷售均價約1元/Wh,電池單位成本控制在0.3-0.4元/Wh,毛利率遠高於中國。2026年一季度儲能出貨地域分佈:歐洲佔35%,美國佔30%,中國僅10%,其他海外25%。儲能業務才是陽光電源真正的"利潤奶牛",而美國是其中利潤最豐厚的單一市場。

二、現有關稅已經造成實際衝擊

禁令尚未落地,但關稅已經開打。美國對儲能逆變器加征172.5%關稅後,陽光電源已暫停美國儲能系統發貨。2025年上半年美國收入同比下滑45%,預計2026年美國市場收入佔比將從當前的約10%降至5%以下,極端情況下可能歸零。

財報資料印證了這一點:2026年一季報顯示,陽光電源實現營收155.61億元,同比下降18.26%;歸母淨利潤22.91億元,同比暴跌40.12%。關稅衝擊已經真實發生。

三、公司的應對策略與空間

面對美國市場風險,陽光電源並非毫無準備:

① 產能全球化佈局:泰國基地的產品出口美國可規避部分限制(利用東盟自貿區關稅優惠);越南、馬來西亞工廠滿足東南亞市場需求。但需注意——美國《通膨削減法案》(IRA)要求2026年儲能項目非FEOC(受關注外國實體)內容佔比達55%,泰國工廠的本土化率2026年只能部分滿足要求。

② 市場多元化:歐洲(一季度出貨佔35%)、中東(與Masdar簽署7.5GWh儲能協議)、拉美等市場正在填補美國市場留下的增量空缺。2026年儲能系統出貨量目標仍為同比增長50%以上,公司管理層對2027年保持樂觀。

③ 技術護城河:過去10年(2016-2025年)陽光電源累計投入研發費用超150億元,研發人員突破7600人,專利累計申請量近12000件。其PowerTitan系列儲能系統在美國市場具備明顯的技術和成本競爭優勢,這也是即便有關稅壁壘,美國客戶仍尋求繼續合作的原因。

四、最壞情景下的業績彈性

假設最極端情景——2027年起美國市場收入歸零,對陽光電源的業績影響量化如下:

即便在最極端情景下,美國市場歸零對陽光電源整體毛利潤的衝擊約-11%至-15%,並非"致命傷"。但資本市場往往過度反應——6月30日股價跌停(-14%),已接近極端情景下的理論利潤衝擊上限,說明市場情緒已過度悲觀。

核心結論

此次美國逆變器進口禁令草案,是華為被逐出美國市場之後的又一次重大地緣政治風險事件。但綜合評估,其最終落地形式大機率是"打折版"——全面禁止的可能性低於20%,更可能的結果是針對公用事業級逆變器加強網路安全審查,或為特定應用場景保留豁免。

對中國逆變器企業而言,陽光電源是最大潛在受害者,但其風險敞口(整體毛利潤的11-15%)並非不可承受。公司已通過泰國基地、市場多元化和技術護城河建立了相當程度的避險空間。6月30日的股價跌停,更多是市場對不確定性的過度反應,而非對企業基本面的理性重估。

更值得長期關注的是:歐美以"網路安全"為理由排除中國逆變器裝置的政策趨勢,正在從美國單向施壓演變為跨大西洋政策協同(G7領導人2026年本月同意合作減少對華關鍵礦物依賴)。陽光電源能否在歐洲市場守住陣地,將比美國市場的短期波動更為關鍵。

投資層面,此次事件造成的技術性暴跌,對於長期投資者而言,或許正是檢驗陽光電源真實價值的時間窗口。 (滄海札記)