儲存晶片這個行業,過去二十年一直是三家公司說了算。三星電子、SK海力士、美光科技,三家合計拿下全球超過九成的DRAM市場份額。這不是壟斷競爭,這是寡頭默契。周期一來,三家一起減產提價,周期一走,三家一起降價清庫存,外面的玩家想插進去,難度極高。

但2026年上半年,這個格局出現了一道明顯的裂縫。AI伺服器把記憶體需求拉到了一個史無前例的高度,全球DRAM從去年下半年開始持續供不應求,價格一路上漲。缺貨,恰恰是後進者最好的入場券。中國大陸唯一具備通用型DRAM大規模量產能力的IDM廠商長鑫科技,在這個窗口期,把科創板IPO這張牌打了出來。

📌 聚焦

長鑫科技集團股份有限公司(簡稱長鑫科技,旗下長鑫儲存CXMT為其核心資產)已於2025年12月30日獲上交所受理科創板IPO申請,2026年5月27日上會並順利過會,稽核狀態變更為"提交註冊",是科創板試點預先審閱機制以來首單過會企業,從受理到過會僅耗時148天。目前公司正在等待中國證監會完成註冊程序,尚未正式掛牌交易。

一、募資295億元,科創板開板以來第二大IPO

先說規模。長鑫科技計畫公開發行不超過106.22億股新股,佔發行後總股本比例不低於10%,募集資金總額295億元人民幣,按當前匯率折算約合41億美元。這個體量僅次於2020年上市的中芯國際(募資532.3億元),是科創板開板以來第二大IPO,同時也是2026年以來A股規模最大的一單IPO。

募集資金的分配相當直接,沒有留給"補充流動資金"這類模糊科目太多空間:

三個項目全部指向同一件事:把產能和技術等級都往上頂。這跟很多科創板IPO"講一個故事、募一筆錢、再看著辦"的路數不一樣,長鑫科技的錢去向非常剛性,因為半導體儲存這個行業,產能建設周期動輒兩三年,資本開支不是選擇題,是生存題。

⚠️ 警示

半導體儲存行業的資本開支強度極高。招股書披露,報告期各期末公司固定資產帳面價值佔總資產比例已從46.05%一路攀升到59.19%,折舊金額逐年上升。這意味著一旦下一輪價格周期反轉向下,折舊壓力會直接侵蝕利潤,這是所有重資產儲存廠商共同的宿命,長鑫科技不會例外。

二、業績曲線:從連續三年巨虧到單季淨利潤330億元

這是整篇招股書裡最戲劇性的部分。2022年到2024年,長鑫科技歸屬於母公司所有者的淨虧損分別為83.28億元、163.40億元、71.45億元,三年累計虧損超過300億元。2023年是行業深度下行周期,DRAM價格大幅下滑,存貨跌價損失計提大幅增加,公司當年虧損直接翻了一倍。

轉折點出現在2025年。受益於DRAM市場回暖、產品價格上漲和產能規模提升,公司2025年前三季度營收達320.84億元,同比增長97.79%,預計全年營收550億至580億元,同比增長127.48%至139.89%,淨利潤有望達到20億至35億元,實現歷史性扭虧為盈。

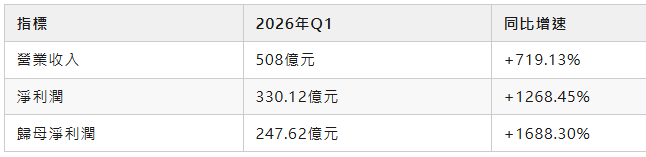

真正的爆發在2026年一季度。招股說明書披露的資料顯示:

這不是漸進式增長,這是斷層式跳躍。而且長鑫科技在招股書中給出了更激進的預告:預計2026年上半年公司將實現營業收入1100億至1200億元,同比增長612.53%至677.31%,歸母淨利潤500億至570億元,同比增長2244.03%至2544.19%。

💡 洞察

一個值得所有人細品的細節是:長鑫科技三年累計研發投入152.07億元,佔三年累計營業收入的比例高達36.60%。也就是說,公司在最虧錢的三年裡,依然把超過三分之一的收入砸進研發,沒有因為現金流緊張而收縮技術投入。這輪爆發式盈利,本質上是過去幾年"虧損換技術"的兌現,而不是單純吃到了價格周期的紅利。市場很容易把這次翻身簡單歸因於"缺芯漲價",但如果沒有前三年持續的研發投入墊底,漲價窗口來了也接不住。

三、市場份額:從可以忽略到必須被計算在內

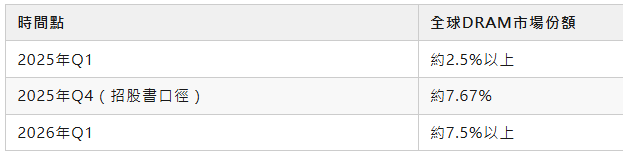

這是整個故事裡最有想像空間的部分,也是三大巨頭最不願意看到的部分。按招股書披露的測算口徑,以2025年第四季度DRAM銷售額統計,長鑫科技的全球市場份額已增至7.67%。而據行業調研機構披露的另一組季度追蹤資料,公司DRAM市場份額從2025年一季度的2.5%以上,躍升至2026年一季度的7.5%以上,一年之內接近翻三倍。

🔍 洞察

兩組資料來源不同、統計口徑不同,但結論一致:長鑫科技已經不再是那個"可以被三巨頭忽略"的邊緣玩家。全球儲存行業歷來是贏家通吃的規模遊戲,市場份額一旦跨過5%這條心理線,就意味著下游大客戶在做供應鏈多元化決策時,必須把這家公司正式納入詢價名單,而不再只是"備胎"。這才是資本市場願意給長鑫科技295億元的真正邏輯——不是賭它現在賺多少錢,而是賭它有沒有資格坐上牌桌。

產品結構上,公司目前以LPDDR為主力,佔2025年收入的66.4%,DDR佔31.9%,其餘產品佔1.7%。這個結構很說明問題:LPDDR主要用於移動終端,說明長鑫科技先從消費電子市場站穩腳跟,再往伺服器和資料中心級DDR產品擴張,路徑比較務實,沒有一上來就硬啃美光和三星最擅長的伺服器高端市場。

客戶名單也印證了這條路徑。招股書及公開資訊顯示,長鑫科技的下遊客戶覆蓋阿里雲、字節跳動、騰訊、聯想、小米、傳音、榮耀、OPPO、vivo等國內主流雲廠商和終端廠商。這份名單幾乎覆蓋了中國大陸雲端運算和智能終端產業的半壁江山,客戶集中度的另一面,其實是這些企業對本土儲存供應鏈的深度依賴已經形成。

四、為什麼IPO對長鑫科技比對三星、美光重要得多

這一點經常被外界忽略,但其實是理解這次IPO戰略意義的關鍵。三星電子、SK海力士、美光都是現金流極其充裕的成熟企業,靠自身經營性現金流就能滾動支援資本開支。長鑫科技不一樣,公司過去三年一直在虧損,資本開支主要靠股權融資和政府背景基金輸血,這種模式天花板很明顯——不上市,就沒有穩定、規模化的直接融資管道。

從股權結構看,長鑫科技目前沒有單一控股股東,第一大股東清輝集電持股21.67%,長鑫整合持股11.71%,大基金二期持股8.73%,合肥集鑫持股8.37%,安徽省投持股7.91%,股權結構相對分散,公司無實際控制人。這次IPO會進一步稀釋這種"國資背景為主"的股權集中度,把長鑫科技推向一個真正意義上的公眾公司治理結構。

✅ 關鍵判斷

對長鑫科技而言,這次IPO不是錦上添花的融資動作,而是打通商業模式閉環的必要一步。半導體儲存是典型的資本密集型行業,誰能持續、穩定、大規模地融到錢,誰就能在下一輪產能軍備競賽裡活下來。這也是為什麼招股書裡三個募投項目全部指向產能和技術升級,而不是別的用途——長鑫科技清楚知道,自己現在缺的不是訂單,是把訂單變成產能的錢。

五、繞不開的地緣政治背景

儲存晶片這個賽道,從來不是一門純商業的生意。2022年,美國《2023財年國防授權法案》明確禁止美國聯邦政府採購或使用來自長鑫儲存的晶片。2024年3月,有媒體報導美國商務部工業與安全域正在評估是否對長鑫儲存實施出口管制層面的制裁。這些背景決定了,長鑫科技從誕生第一天起,走的就不是一條純粹靠市場競爭取勝的路。

反過來看,這恰恰是中國大陸產業政策全力扶持長鑫科技的核心原因。儲存晶片是所有電子產品最基礎的底層部件,一旦某個環節被卡住,從伺服器到手機的整條產業鏈都會跟著抖三抖。今年年初開始的全球性缺存危機,讓國內雲端運算廠商和終端廠商切身體會到了"儲存自主可控"這四個字不是口號,是能不能按時交貨的現實問題。

🚨 警示

儲存晶片行業有一個幾乎沒有例外的規律:價格上漲周期都不長,下跌周期往往更狠、更久。長鑫科技招股書自己也在風險提示裡承認,如果宏觀經濟發生不利變化、AI下游需求不及預期、市場供需關係發生較大變化,DRAM行業可能再次進入下行周期,2026年上半年這種同比增長兩千多個百分點的業績,存在不可持續的風險。任何把當前這一季度的暴利業績線性外推做估值模型的做法,都是在刻舟求劍。

六、下一步棋:HBM才是真正的決勝局

如果說DDR和LPDDR是長鑫科技已經打贏的戰役,那HBM(高頻寬記憶體)就是它接下來必須打的戰役,而且這一局的對手換成了三星電子、SK海力士這兩個在AI晶片配套記憶體上已經佔據絕對優勢的老玩家。

公開資訊顯示,長鑫儲存正在上海建設高頻寬記憶體封裝廠,目標在2026年底投產,並計畫開始量產第四代HBM3晶片。據業內消息,長鑫儲存已經向包括華為在內的國內客戶交付16奈米製程的HBM3樣品,儘管在良率和成本競爭力方面仍有提升空間,但產品良率表現已經接近三星電子的水平。此外,公司2024年成功量產DDR5後,通過光罩修改最佳化解決了初期寬溫及散熱問題,2025年下半年平均良率已突破80%,跳過17奈米節點直接採用更先進的製程路線。

💡 洞察

HBM是AI伺服器裡單價最高、技術壁壘最深的儲存品類,也是三星、SK海力士、美光三家過去幾年利潤增長最猛的業務線。長鑫科技如果能在HBM上站穩腳跟,意味著它不再只是一個"填補中低端市場空白"的國產替代選手,而是真正有機會切入AI算力最核心的價值鏈條。這才是這次IPO募集資金裡"下一代DRAM前瞻技術研究與開發項目"90億元真正要打的仗,DDR和LPDDR只是這家公司過去五年的答卷,HBM才是決定它未來五年身價的題目。

七、行業格局:長鑫科技不是一個人在戰鬥

值得一提的是,國內另一家儲存巨頭長江儲存也已經啟動了IPO輔導備案,註冊資本178.20億元,市場預測其IPO估值約3000億元,最快可能於2026年下半年向科創板提交上市申請。長江儲存主攻NAND快閃記憶體領域,與長鑫科技的DRAM主業形成互補而非直接競爭。

如果這兩家公司都順利完成上市,中國大陸將在同一年內,把DRAM和NAND兩大儲存品類的頭部本土廠商同時送進資本市場。這在全球半導體產業史上都算得上是一次密集度極高的資本集中投放,背後釋放的訊號很清楚:中國大陸決心在儲存這個此前完全依賴進口的領域,建立起真正意義上的自主供應能力,而不只是滿足於"能用、不斷供"這個最低標準。

寫在最後

長鑫科技這份招股書裡最值得記住的一個數字,不是719%的營收增速,也不是295億元的募資規模,而是三年累計152億元、佔營收比36.6%的研發投入。儲存晶片這個行業最大的誤區,是把它當成一個純粹拼產能、拼周期運氣的生意。真正決定一家儲存廠商能不能穿越周期的,是它在最難熬的虧損年份,願不願意繼續往技術裡砸錢。

這一輪全球性缺存危機給了長鑫科技一個難得的窗口期,但窗口期終究會關閉。等到三星、SK海力士、美光重新擴產、價格周期反轉向下的那一天,才是真正檢驗長鑫科技這幾年積累的技術和良率有沒有含金量的時刻。IPO募到的295億元,買的不是一時的高增長,買的是能不能在下一輪寒冬裡活得比對手更從容的底氣。 (芯在說)