Mirae Asset Securities Korea發佈報告,將SK海力士2026年第二季度營業利潤預測下調12%,從70.7兆韓元降至62.3兆韓元。“我們維持 SK 海力士目標價 420 萬韓元,認為當前股價低位正是加倉的合適時機。近期股價回呼幅度偏大,核心原因是市場對二季度盈利、以及 ADR 上市帶來的供需預期出現反轉。我們將DRAM和NAND ASP假設分別下調8個百分點和5個百分點。公司約50%的收入仍由長期供應協議(LTAs)覆蓋。雖然我們將公司盈利預測下調約 12%,但昨日股價大跌已經充分消化了該利空。”

一、下調業績預期,但維持目標價與"買入"評級

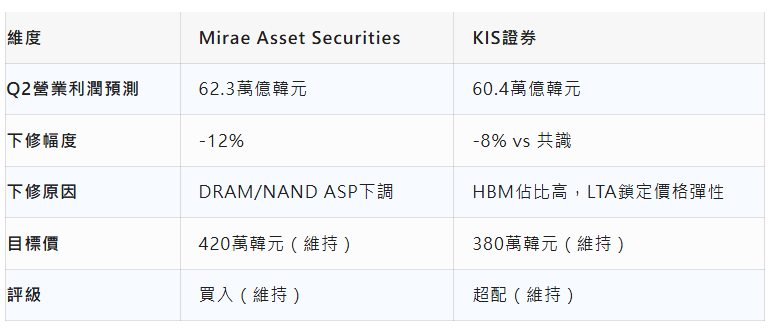

7月14日,Mirae Asset Securities Korea發佈報告,將SK海力士2026年第二季度營業利潤預測下調12%,從70.7兆韓元降至62.3兆韓元。下調的核心原因是DRAM和NAND的平均售價(ASP)假設分別被下調8個百分點和5個百分點。

然而,最值得關注的是——Mirae Asset Securities在調降短期業績預期的同時,維持了420萬韓元的目標價和"買入"評級不變。這意味著,儘管短期業績承壓,券商認為長期邏輯依然完整,且當前股價已充分反映了短期負面因素。

二、深度剖析:Mirae Asset的三層核心邏輯

1. LTA覆蓋50%收入:從"周期品"到"穩定器"

Mirae Asset Securities估計,SK海力士約50%的收入由長期供應協議(LTA)覆蓋。這一判斷是理解其"下調業績但維持目標價"策略的核心。

分析師Kim Young-geon指出,LTA不僅提升了業績的穩定性,還降低了對因供應短缺擔憂而產生的投機性需求的敞口。

這一邏輯與此前摩根大通在香港投資者交流中的發現高度一致——市場正在從"價格漲多少"轉向"盈利能維持多久"的估值範式。LTA的存在,正是將漲價利潤轉化為跨周期現金流的關鍵機制。

2. 短期承壓,但中長期增長敘事未破

Mirae Asset Securities對中長期前景保持樂觀,具體預測如下:

短期承壓與長期增長的矛盾:Q2營業利潤率預估為65%,環比回落8個百分點。但Mirae Asset Securities認為,HBM價格上升將推動產能向HBM傾斜,進一步收緊通用儲存的供給。這意味著結構性短缺的格局並未改變。

3. 股價調整已充分反映短期利空

Mirae Asset Securities明確指出,7月13日SK海力士股價超過15%的暴跌,已經相當程度地反映了Q2業績下修的需要。

分析師將本輪股價調整定性為"2Q業績預期與美國ADR上市帶來的供需預期同時回落過程中,以較為劇烈的方式展開"。

當前股價隱含的上行空間:以420萬韓元目標價計算,較報告發佈時的股價仍存在約128%的上行空間。

三、與KIS證券報告的對比:分歧中的共識

值得注意的是,Mirae Asset Securities並非唯一下調SK海力士業績預期的機構。7月13日,KIS證券已發佈類似報告,預估Q2營收80.9兆韓元、營業利潤60.4兆韓元,較市場共識(65兆韓元)低約8%。

兩家機構的判斷高度一致:

兩家機構的共識是:短期業績因ASP調整和LTA結構而承壓,但AI儲存超級周期的結構性增長邏輯未破,當前調整是倉位驅動的波動,而非基本面的惡化。

四、投資分析:機會、風險與策略啟示

機會面

1. 短期利空出盡的"黃金坑"邏輯。Mirae Asset Securities的核心判斷是:Q2業績下修已被7月13日的暴跌充分定價。如果這一判斷成立,當前價位可能是中長期佈局的窗口。分析師明確建議"低點擴大倉位"。

2. LTA結構重塑估值框架。50%收入被LTA覆蓋意味著SK海力士正從"周期品"向"戰略資產"切換。一旦市場充分理解這一轉變,估值中樞可能系統性上移。

3. 2027年389兆韓元的盈利預期。如果這一預測實現,意味著SK海力士的盈利增長遠未觸頂。HBM漲價驅動的產能再分配將進一步收緊通用儲存供給,形成結構性利多。

4. 外部行業指標依然強勁。Mirae Asset Securities指出,台積電6月營收同比增長67.9%,Google訂單環比增長92.6%,亞馬遜環比增長49.2%。這些資料表明AI基礎設施投資趨勢未變。

風險面

1. LTA的"雙刃劍"效應。LTA鎖定了價格彈性——當HBM現貨價格繼續上漲時,LTA覆蓋的50%收入無法充分享受漲價紅利。這正是Q2業績下修的根本原因。如果市場從"LTA是穩定器"轉向"LTA是漲價天花板",估值邏輯可能再次反轉。

2. 儲存周期拐點的隱憂。Mirae Asset Securities雖然維持樂觀,但摩根士丹利此前已指出儲存行業價格、庫存和利潤修正率接近峰值。如果Q3、Q4 ASP繼續低於預期,當前的"一次下修已充分定價"邏輯將被打破。

3. 槓桿去化的尾部風險。7月13日SK海力士暴跌15.4%,與槓桿ETF強制平倉形成的下跌螺旋密切相關。儘管Mirae Asset認為調整已充分,但槓桿產品的清算是否真正結束仍是未知數。

4. 目標價的可信度問題。420萬韓元目標價意味著128%的上行空間——在經歷了27%的指數回撤和40%的個股跌幅後,如此巨大的目標價溢價本身就反映了高度的樂觀預期。一旦任何中期催化劑落空,這一溢價可能快速消散。

五、總結和展望

Mirae Asset Securities的這份報告,是韓國本土頭部券商在儲存股暴跌之後的一次"戰略性維穩"。

其核心資訊可以概括為三句話:

- 短期確實不行——Q2業績因ASP下調而低於預期,這一點必須承認。

- 但長期依然很行——LTA覆蓋50%收入提供了盈利穩定性,HBM漲價驅動的結構性短缺未變,2027年389兆韓元的盈利預測維持不變。

- 股價已經跌夠了——7月13日的暴跌已充分反映了短期利空,當前是"低點擴大倉位"的時機。

這份報告的價值不在於它提供了什麼新資訊,而在於它揭示了一個重要的市場訊號:當一家本土頭部券商在股價暴跌後選擇"下調業績但維持目標價和買入評級",意味著賣方研究團隊認為短期的利空已被股價充分吸收,而長期敘事尚未被破壞。

當然,這也是一種有條件的判斷——其成立的前提是:LTA確實能轉化為跨周期現金流、HBM漲價趨勢能夠持續、且槓桿去化不會引發進一步的系統性拋售。這三個前提中的任何一個被打破,當前的"黃金坑"邏輯都將面臨重估。 (invest wallstreet)