多層陶瓷電容(MLCC)——這個單價不到幾分錢的被動元件,正在成為AI伺服器供應鏈中最新的瓶頸。TrendForce資料顯示,村田、三星電機、太陽誘電三大日韓廠商6月下旬BB Ratio分別攀升至1.30、1.31、1.25,均創疫情後新高;村田一季度訂單積壓比達1.27,已超越2018年MLCC史上最嚴重缺貨開端的1.25峰值。摩根士丹利拆解資料顯示,輝達Rubin架構機架的MLCC價值量從GB300的1530美元躍升至4320美元,漲幅182%。

一、MLCC在AI硬體裡用在那裡:從"電子大米"到"算力口糧"

MLCC(多層陶瓷電容)是電子裝置中最基礎的被動元件,功能是在電路中濾波、去耦、儲能。傳統伺服器單台用量約2200顆,而AI伺服器將這個數字拉升了一個數量級。

GB300伺服器單台MLCC用量已達到約3萬顆,是傳統伺服器的13倍以上。輝達最高端的機架配置接近44萬顆。用量暴增的根源在於AI GPU的功耗管理需求:一顆功耗超1000W的GPU需要大量電容做電源濾波和瞬時電流緩衝,任何一顆電容失效都可能導致晶片供電不穩。

更關鍵的是結構升級。在高性能AI加速卡上,傳統鋁電解電容和鉭電容正在被MLCC全面替代。一家下一代AI加速器在驗證階段將整板鋁電解/鉭電容全部轉為MLCC,單板用量直接翻了6倍以上。這不僅僅是"多用了電容",而是整個電源架構的元件選型邏輯在改變。

二、供需缺口:AI擠佔產能,消費端被排擠

本輪MLCC漲價並非全品類普漲,而是典型的"結構性緊缺"。

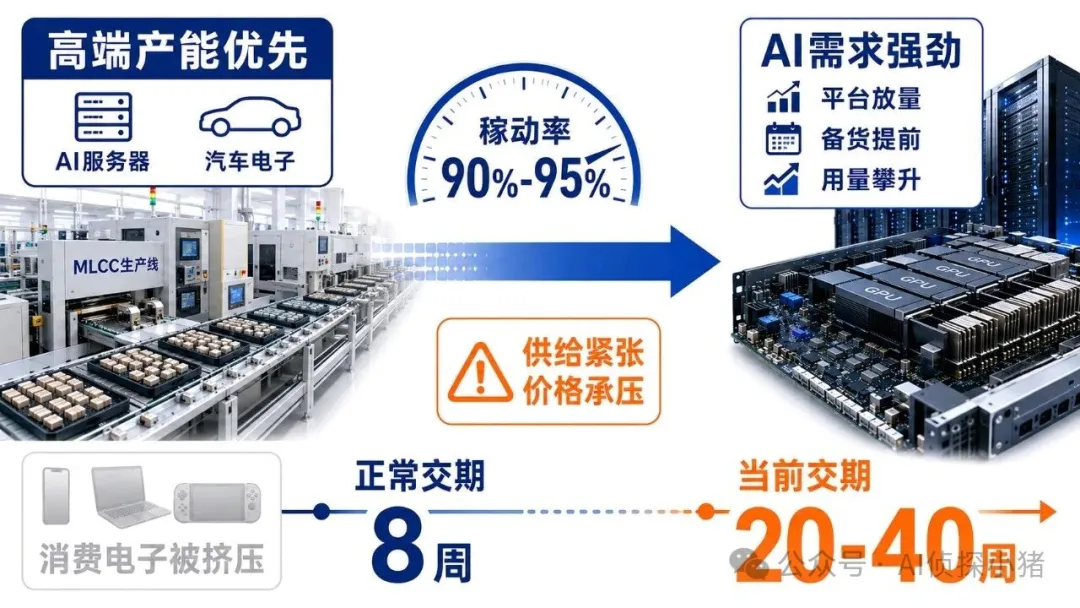

供給端,日韓大廠正在主動削減消費類通用產能,全力轉產AI和車規級高利潤產品。村田、三星電機的高端產線利用率已達90%-95%,新建產能在2026年內無法有效釋放(擴產周期12-24個月)。結果是高端高容MLCC交期從歷史8周拉長至20周以上,部分型號達26-40周。

需求端,AI伺服器平台的放量節奏正在加速。NVIDIA、Google、AMD的新款AI晶片平台在Q3陸續進入量產,疊加Apple供應鏈提前1-2個月備料、汽車ODM從7月提前至5月備料,需求在集中釋放。

漲價幅度呈現兩檔分化:AI伺服器用高容MLCC漲幅15%-35%,部分稀缺型號現貨翻倍;消費級中高容漲幅15%-25%。村田在2018年缺貨周期中率先漲價,本次周期則由國巨率先在7月1日對全系列產品漲價,涵蓋MLCC、鋁電解、鉭電容,是近年來調漲範圍最大的一波。京瓷、太陽誘電、三星電機隨後跟進。

TrendForce判斷,Q4將是觀察高端MLCC是否正式轉向全面缺貨的關鍵窗口——屆時AI新平台全面量產與超前備貨需求疊加,交期延長和價格走揚的機率上升。

三、為什麼是瓶頸:一顆電容背後的三重壁壘

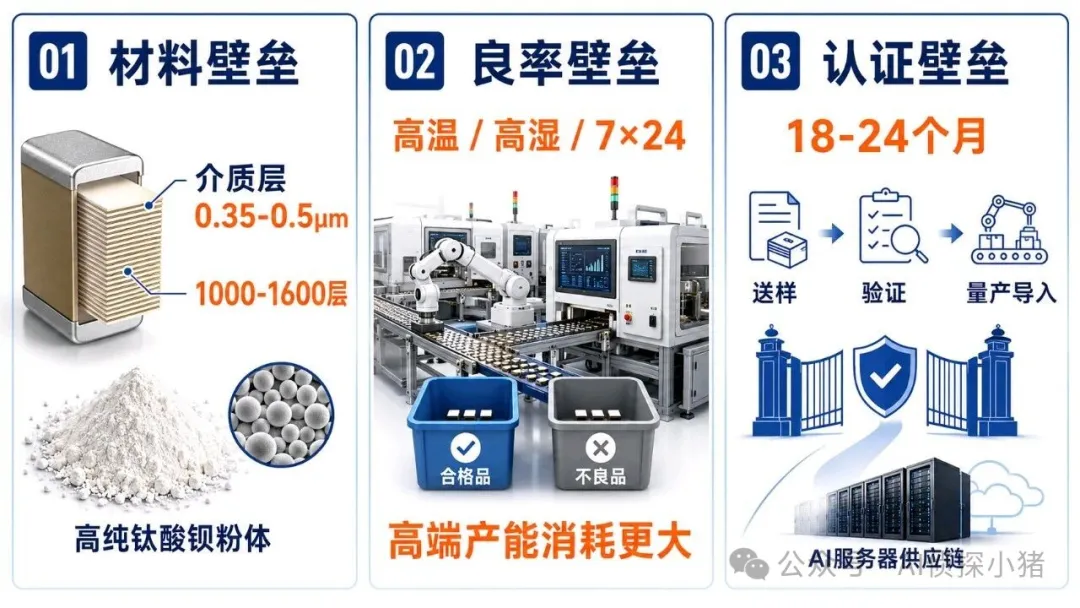

MLCC看似簡單,但在AI伺服器所需的高容值、小尺寸、高可靠性規格上,存在三重壁壘。

材料壁壘。MLCC的核心是陶瓷介質層。日韓廠商用於AI伺服器的介質層厚度頂尖指標在0.35-0.5μm,堆疊層數普遍在1000-1600層。更薄的介質層意味著相同體積內可以堆更多層,從而獲得更高容值。這一工藝對鈦酸鋇粉體的粒徑和均勻性要求極高——全球僅日本堺化學和中國國瓷材料兩家掌握水熱法批次製備奈米級高純鈦酸鋇的技術。

良率壁壘。行業人士指出,生產1顆高端MLCC要耗費的產線產能相當於5-10顆普通消費級中容MLCC。AI伺服器的環境苛刻(高溫、高濕、長期不間斷運行),對可靠性要求遠超消費電子,良率損失進一步壓縮有效產能。

認證壁壘。MLCC是高度定製化的"配料",不同客戶對容值、耐壓、尺寸組合的要求千差萬別。進入頂級AI伺服器供應鏈(如輝達)需要通過長達18-24個月的認證周期,替換成本極高,這構成了日韓廠商的護城河。

四、產業鏈公司對應

從產業鏈位置看,MLCC位於AI基礎設施第12層——被動元器件環節。

一階核心參與方(日韓主導):村田在高容產品領域市佔率約50%-55%,三星電機約25%-28%,太陽誘電緊隨其後。國內廠商在AI高容MLCC領域佔比低於2%——這是整個AI產業鏈中國產化率最低的環節之一。

國產替代進展:

風華高科已實現八大關鍵主材自研自產,介質層厚度從2μm突破到0.6μm,1206尺寸量產100μF。220μF正小批次驗證/送樣。

三環集團7月9日在港交所上市,已實現高端MLCC介質層膜厚約1μm、堆疊1000層以上,產品通過華為、浪潮資訊等國內AI伺服器客戶認證。

微容科技IPO申請4月獲受理,是中國大陸最早實現1206尺寸220μF高容量MLCC量產並批次供應頭部AI伺服器廠商的企業,疊層超1200層。

上游材料環節,國瓷材料是國內唯一可量產50-100nm粒徑高端鈦酸鋇粉體的企業。現有產能約1萬噸/年,面向AI伺服器和車規級新增5000噸/年(2000噸已投產,3000噸預計2026年底投產),預計2026年高端粉體銷量超1000噸。

從技術成熟度看,國內MLCC產業整體處於"消費電子全面替代→國內AI伺服器逐步匯入→國際頂級供應鏈待突破"的爬坡階段。

五、後續需要驗證

1. 漲價持續性:Q4高端MLCC是否進入全面缺貨,取決於NVIDIA/Google/AMD新平台的實際放量節奏。若AI伺服器出貨低於預期,漲價動能將減弱。

2. 國產匯入進度:風華高科220μF能否通過頭部客戶認證並轉入批次供貨,是國產替代從"能做"到"能賣"的關鍵節點。

3. 產能釋放節奏:京瓷1000億日元擴產計畫、昀冢科技15億元國內MLCC項目等新增產能,最早要到2027年才能對供給端產生實際影響。

4. 消費端反噬:日韓大廠削減消費產能推高了手機、PC等消費電子的元件成本,若終端需求因漲價萎縮,可能反向影響MLCC整體供需格局。

六、風險提示

本文僅為AI產業鏈技術學習與公開資訊梳理,不構成投資建議。AI基礎設施產業鏈景氣度較高,但MLCC行業具有明顯周期屬性,技術迭代快、產品同質化風險高、國產替代處理程序存在不確定性。文中提到的公司僅作為產業鏈參與方和技術路線對應案例,不代表買賣建議。 (AI偵探小豬)