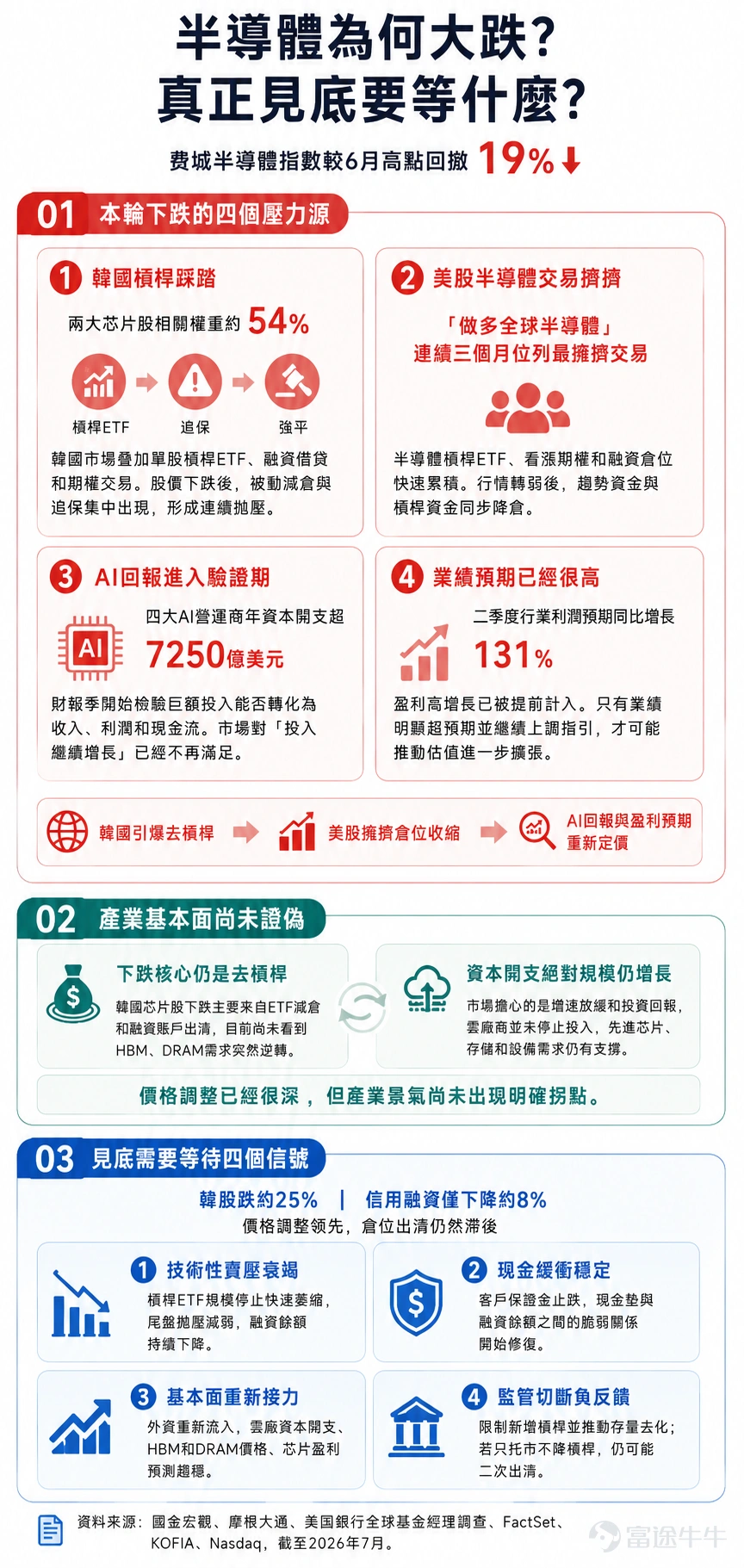

本輪半導體調整,直接原因由韓國市場引爆。韓國股市高度集中於三星電子和SK海力士(三星、SK海力士佔KOSPI權重54%),疊加三層槓桿——單股2倍做多ETF、居民抵押借貸入市、期權多重交易。股價轉弱後,股價下跌觸發每日再平衡被迫機械平倉,被動減倉、追保和強平同時發生,形成"跌→拋→再跌"負反饋,並迅速傳導至全球晶片股。

同時,美股自身也存在倉位擁擠的問題。美銀7月全球基金經理調查顯示,82%的受訪者將「做多全球半導體」列為最擁擠交易,連續第三個月位居首位。摩根大通報告指出,美股6月啓動的去槓桿進程遠未結束。槓桿ETF、看漲期權和融資倉位均處高位。行情一旦反轉,趨勢資金與槓桿資金會同步收縮風險敞口。

第三,AI交易進入回報驗證期。四大AI運營商年度資本開支超過7250億美元,市場開始追問這些投入能否轉化為收入、利潤和現金流。FactSet數據顯示,市場預計二季度半導體及設備行業利潤同比增長131%,如此高的預期意味著,僅僅「符合預期」已經難以推動股價繼續重估。

但這輪下跌暫時仍偏向流動性衝擊。高盛認為,韓國晶片股近期拋售主要源於ETF倉位解除,並不等同於半導體周期轉弱;Meritz證券也判斷,DRAM供給仍無法滿足需求,緊張程度可能延續至2027年。韓國晶片股的拋售主要來自ETF減倉和融資帳戶出清,目前尚未看到HBM、DRAM需求突然逆轉,雲廠商也沒有停止資本開支。

市場機構認為,韓股真正的底部仍需等待四個信號:

①技術性賣壓衰竭:槓桿ETF規模停止萎縮、尾盤拋壓減弱、融資餘額持續下降;

②現金緩衝穩定:客戶按金止跌,且與融資餘額的比例改善;

③基本面接力:外資回流,三星、SK海力士的半導體盈利預期改善(需跟蹤雲廠資本開支、HBM/DRAM價格、美股業績);

④監管有效切斷負反饋:若僅託市而不降低槓桿,反彈後仍可能二次出清。 (富途期權Sir)