需求仍在

最近幾天,全球市場、尤其是韓國股市連續下跌,氣氛極度壓抑。

所有人對AI泡沫破裂的恐慌也越來越重。

但要搞清楚,這波裂開的究竟是AI泡沫,還是「炒AI的人」?

5月底,韓國當局一口氣批准了十餘隻掛鉤三星和SK海力士的兩倍單股槓桿ETF。

上漲時,ETF被動買入維持槓桿,散戶瘋狂湧入;下跌時,超過120萬槓桿散戶帳戶觸發追加按金,20-30歲的年輕人爆倉比例高達62%。

進而導致了惡性暴力事件:

7月13日,某20多歲的韓國年輕人,持刀刺傷了一名40多歲的網紅股票博主。

警方通報說,嫌疑人聽信了該博主的推薦,傾盡積蓄、加槓桿重倉SK海力士,然後就爆倉了、背上鉅債。

他摸清了博主線下辦公地址,連捅數刀。

更諷刺的是利多兌現變屠宰場。

最近美光和三星先後發佈業績,業績暴增十幾倍,股價卻都見頂下跌。

這無疑加劇了恐慌:業績這麼好還跌,後面怎麼辦?

而如此這般,本質上是大量槓桿資金在極度擁擠的倉位裡踩踏,是散戶和投機機構在晶片產能周期性波動中的自我恐慌。

和AI產業的實際應用價值,能有多大關係?

01. 核心需求變了嗎?

AI泡沫是否破裂,最關鍵的因素是兩方面的需求:AI企業的算力需求,應用端的需求。

而現在,由於月初Meta宣佈出租剩餘算力,市場擔憂算力是否已經過剩,導致AI巨頭未來的資本開支大幅縮減。

但Meta為什麼出租算力?我們之前的文章其實已經討論了。

因為下一代大模型的訓練,前沿巨頭們爭奪的是Blackwell、Rubin等新一代叢集算力。

上一代晶片,若僅僅用來跑推理、跑日常業務太浪費了,不如打包成雲服務租出去賺現金流。

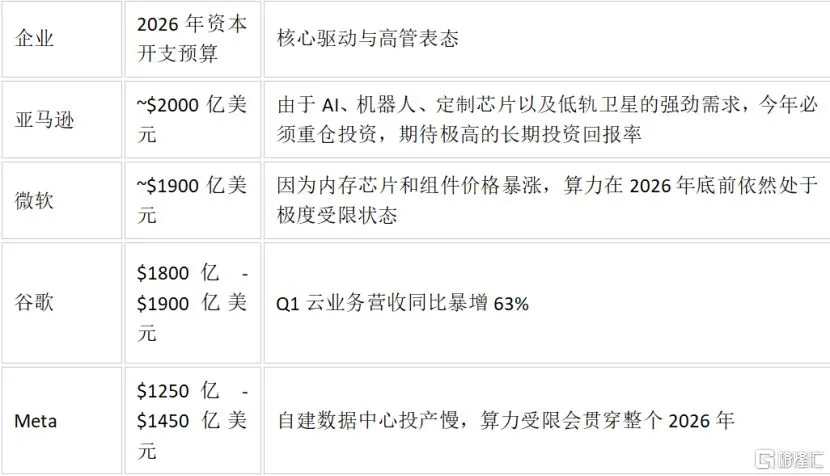

事實是,Meta 2026年全年的AI資本開支不僅沒降,反而提升到了1250-1450億美元,且剛跟AMD簽了5年600億美元的合作,還向外採購近500億美元算力資源。

僅亞馬遜、微軟、Google、Meta四家,今年的資本開支總和預計將達到7250億美元,相比去年上漲77%。

當然,具體情況,還要等到月底才會陸續披露,現在無法下定論。

不過高盛的預估非常大膽:

“如果AI基礎設施的建設軌跡,遵循人類歷史上鐵路和汽車黃金時代的規律——即增量投資達到GDP的2%-3%,那麼到2027年,全球超大規模雲廠商的資本開支將輕鬆跨過 1.1兆美元;在極端的樂觀情境下,甚至可能衝到1.4兆美元!”

也就是說,AI企業在算力方面的需求,大機率是繼續上漲的。

但如此膨脹的開支,是否對應有足夠的市場需求?

AI的真實需求,已經像水、電、網一樣,悄無聲息地融入了全球B端SaaS和C端智能硬體的每一個毛細血管。

而且,特定服務的特定用戶,是真真切切在用真金白銀買單。

先看關注最高的兩家。

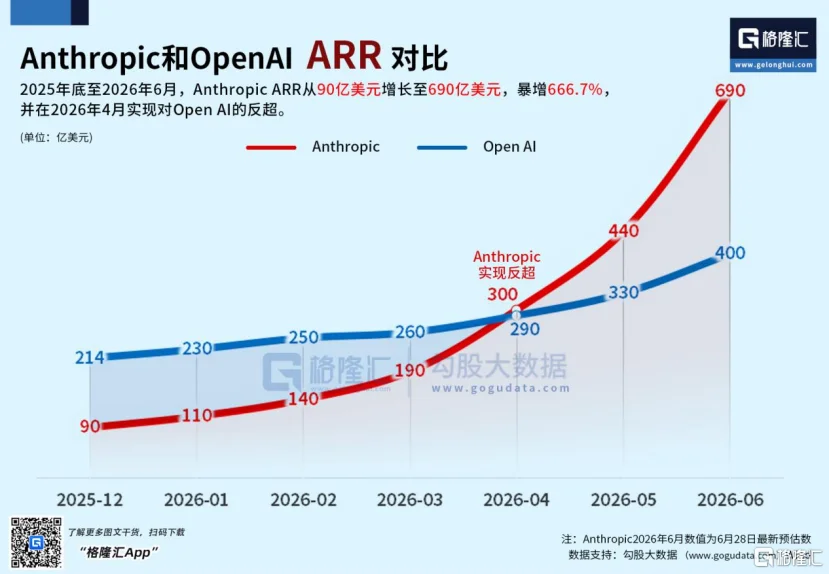

5月28日,Anthropic完成650億美元的H輪融資,估值被推到9650億美元。

而支撐這一估值的,就是讓人震驚的收入增速。

財富100強企業中有70%是它的客戶,每年支付100萬美元以上的客戶超過1000家,推理基礎設施毛利率暴漲到了70%以上。

其中,針對程序員和企業的開發工具Claude Code,發佈短短6個月就創造了10億美元的年華收入,到今年2月更是突破了25億美元。

用戶規模最大的OpenAI,雖然在B端市場搶不到油水,但如今的年華收入也站穩了400億美元。

再看其他企業。

B端方面,最賺錢的是Microsoft 365 Copilot。

截至2026年4月,其付費企業席位突破了2000萬哥,僅一季度就淨增500萬個席位,且仍在以每個季度30%以上的增速侵蝕傳統的辦公軟件市場。

目前,財富500強中超過60%的企業,都擁有至少1萬個的Copilot席位。購買5萬個席位以上的大廠客戶數量比2025年同期翻了四倍。

比如全球最大的諮詢巨頭埃森哲,給全球120個國家的74.3萬名員工,全員部署了Copilot。

這玩意並不算便宜,每個席位每月是30美元。

為什麼埃森哲願意掏這筆鉅款?因為在前期20萬人的灰度測試中,97%的員工表示AI讓完成日常任務的速度快了最多15倍。

其次是客戶關係管理巨頭Salesforce,最新業績創紀錄地達到415億美元營收。

其旗下的智能體平台在整個生命周期裡已經為全球企業客戶交付了24億個「智能體工作量單位」,累計處理了19兆個Tokens。

「過去我們賣的是軟件許可證,客戶需要僱人來操作軟件。現在我們賣的是『AI員工』。不再按席位收費,而是按AI幹了多少活(每工作量單位)來收費。這徹底引爆了那些想要砍掉人工客服、人工銷售支援的企業的需求。」

C端方面,首先看蘋果。

截至今年5月,其全球活躍設備安裝量為25億台,其中支援Apple Intelligence的設備突破5.6億台。

而且,由於全球超過8億台老舊iPhone無法相容端側AI,一場由AI驅動的、價值數千億美元的「iPhone升級超級周期」也已經在2026年開始爆發。

這種需求,是實打實地的。

其次,AI搜尋引擎Perplexity AI。

隨著新產品線和企業級Pro版的推出,年經常性收入在一個月內暴漲50%,它的月活用戶突破3000萬。

從辦公軟件、企業服務,到開發者工具,再到大眾搜尋,整個AI應用行業的金字塔基本已經建立起來了。

用戶也已經用錢包證明:只要AI真的能解決問題,絕對有願意為此買單。

這是席捲各行各業的「生產力重定價」,絕不是泡沫。

AI應用公司正在大口大口地吃掉傳統軟件的市場份額。

基於這種確定的趨勢,我們甚至可以做一些極端的推演。

02. 即便算力過剩了

很多人其實都忽略了一個事實:

AI根本不需要變得更聰明。

這不是能不能的問題,而是絕大部分企業、絕大部分人不需要。

物流分揀員,快遞員,外賣員,送餐收盤子的服務員,流水線零件安裝工,建築工地放線員,吊車駕駛員,叉車駕駛員,人力搬運工,文案,美工,錯字校對,地鐵安檢員……

這些崗位,真的需要更高的智能嗎?

做個最極端的假設:

就算算力真過剩了,規模法則明天就徹底失效,LLM的邏輯、推理、語言能力永遠停留在2026年夏天的水平……

憑現在的AI智能水平,只要給它配上「身體」,依然足以引發人類歷史上前所未有的生產力大解放。

這波泡沫,依然不會徹底破裂。

根據麥肯錫關於工作自動化的長期跟蹤研究:

在全球經濟中,約有60%-70%的工時可以通過現有的技術實現自動化。而在製造業、物流業、零售和餐飲等物理操作高頻的行業,這一比例超過90%。

市場乃至全社會對這一部分的需求,正在加速兌現。

倉儲物流方面。

截至2026年6月,亞馬遜在全球部署的機器人車隊已經突破100萬台。

它們協助處理了全球75%的亞馬遜包裹遞送。其最新的「Sequoia」倉儲系統,利用具身AI識別和記憶體貨物的速度比以前提高了75%。

無人配送方面。

由Starship Technologies運營的自動配送機器人車隊,今年已經完成了超過800萬次真實商業配送。

2000多臺小車每天穿越超過12.5萬條馬路,把食物送到用戶手中。

以及關注最多的工業製造方面。

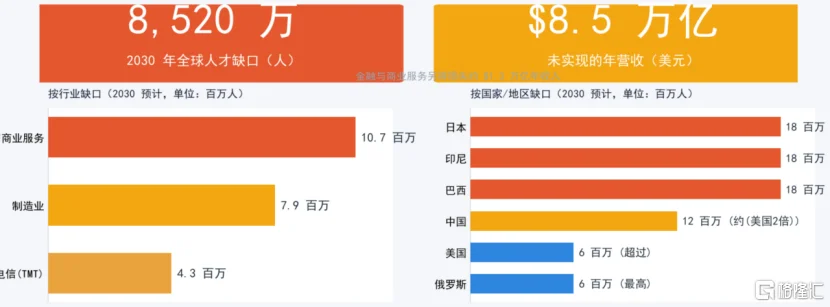

以中國為例,目前製造業的勞動力缺口將近3000萬人,具身智能行業的數據缺口高達95%。

麥肯錫的預測非常大膽:到2030年,全球最多將有8億個工作崗位被機器人和自動化取代。

而如今,這方面,連十分之一的潛力都還沒有兌現。

所以,就算算力真的嚴重過剩了,結果怎樣?

Token價格將出現斷崖式暴跌。

對於賣卡的輝達,或整天計算折舊費的微軟、Google而言,確實是噩耗。

但應用和需求方面不會受到多大影響,對具身智能行業、乃至整個社會而言,更是天大的利多。

財富將迅速從虛擬的“雲端算力霸權”,轉移到物理世界的“硬體控制節點”。

誰能做出最穩定、最抗造、最便宜的機器人,誰能把AI大腦跟挖掘機、掃地機、流水線更完美結合,誰就能拿走物理世界中90%勞動力的超額利潤。

這才是真正的市場需求。

也能在一定程度上解釋,為什麼韓國那些純靠槓桿ETF推上去的個股會遭遇連環踩踏。

你不值這個價。

資金不是拋棄了AI,而是在AI產業鏈內部進行高低切換。

從前期漲幅過大、故事透支的中游製造環節,流向那些更具有壁壘的先進封裝、高端算力租賃以及跑通了商業模式的軟件大廠。

這頂多隻能算是擠掉了槓桿炒出來的泡沫。

03. 尾聲

很早就說過,將如今的情況,類比2000年的互聯網泡沫,是非常荒謬的。

當時,絕大多數互聯網公司連怎麼變現都不知道,全靠PPT騙投資。

而如今的AI技術,需求是明確的,企業是有真金白銀、且仍在高速增長的收入的。

看宏觀,科技巨頭的資本開支依然在擴張;

看中觀,主流大模型訂閱服務和API調用量仍在以月翻倍的速度下沉到每一個行業;

看微觀,各種不同功能的機器人,也正準備接管這顆星球上最繁重龐雜的勞作。

只要這三者不證僞,很難想像AI泡沫究竟如何完全破裂。

此時此刻,大概只是馬拉松長跑中的一次中場補水。 (格隆匯)