此次停電,不是一次偶發現象,而是全球電力危機中的一角,也並非中國特有,而是全球性的。

由於可再生能源是不穩定發電系統,儲能就成爲這種能源供給方式的硬約束。中國是製造業大國,工業用電占比高達70%,居民電力消費僅占14%,在疫情期間中國更是承擔了爲全世界供給工業品的功能,因而工業用電增長明顯,全世界人們的碳排放,有相當部分是在中國完成的。

源於全球能源結構,過快、過早向綠色能源調整,傳統能源投入不足。隨著突發疫情,能源供需節奏被打亂,加劇供需矛盾,造成全球性的缺電。而且,該現象,中短期無解,尤其到了今年冬天的用電高峰,會更突出。

這裏還要補充一個細節,今年5月,中國關停了數字貨幣挖礦,當時有一個重要的原因,就是高耗能。Digiconomist 的比特幣能源消耗指數預計,完成一筆比特幣交易需要耗費1544 千瓦時電量,這相當於美國普通家庭約53天的電量。

這幾天東北停電新聞刷爆朋友圈了。

比起大量南方省份限制工業企業開工來說,東北限電更讓人關注,因爲,這一次限的是民用電。有位東北網友將其經歷發在網上,因爲停電,全家一氧化碳中毒,差一點全掛了,真是讓人擔心。

而官方給出的說明也直接了當。是先限的工業用電,實在不行了,再限的民用電。

這句話在表達什麽意思?就是發電量不够了,把工業用電限制完,還是不够用,不得已才開始限制民用電。要知道,現在的東北最低氣溫已經逼近10度以下了,進入深秋,冬季馬上就要來臨,這不得不讓人十分擔心。

網上瘋傳的一張水務局的通知,讓東北人心都凉了半截,有可能在明年三月之前都會出現反復停電的狀况。

經常停電的冬天,東北人可以接受嗎?

前幾天,南方工廠限電後,網上各處陰謀論、大棋論盛行,到東北出現民用電緊缺時,這些大棋論不攻自破。

改革開放以來,電力供給越來越充足,經常停電的現象已經遠離中國, 但在此次大停電開始,我們就需要思考,問題到底出在哪?

01 全球性的電力危機

此次停電,不是一次偶發現象,而是全球電力危機中的一角。

不止是中國,全世界都面臨著一個電力緊缺的冬天。

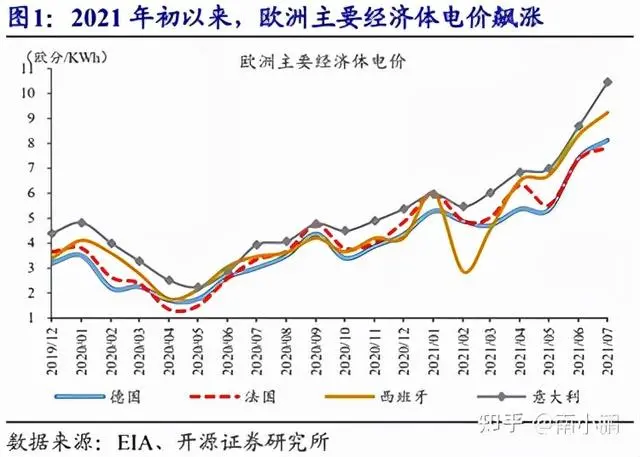

年初以來,歐美電價持續大幅上漲,歐盟電價更是較1年前高出1倍有餘。

截至7月,意大利、西班牙、德國、法國電價,分別較1年前大幅上漲166%、167%、170%、134%。

美國居民用電高達13.9美分/度,創歷史新高。

究其原因,也是能源結構問題,歐洲是新能源占比增加最猛的,天然氣持平,煤炭大跌。

除了歐美外,印度這樣的發展中大國也面臨電力緊缺。

自8月下旬以來,印度國內電廠頻頻陷入極度缺煤困境。大量電廠庫存告急,平均可用天數不斷下降,目前已降至僅7天。印度政府呼籲國內電廠增加煤炭進口,以緩和缺煤現狀。

印度中央電力局數據顯示,截止9月1日,印度在運營的135座電廠合計庫存1254.57萬噸,庫存處於臨界和超臨界水平的電廠增加至79座,合計裝機容量近10萬兆瓦,其中8座電廠庫存爲零。

事實上,自7月份以來,印度電廠庫存就進入下行趨勢,而進入8月中旬以來,電廠庫存開始急劇下降,到8月中旬,電廠煤炭存煤可用天數就已經由7月初的15天迅速下降至僅9天。

以上事實表明,全球迎來了一次電力危機 。

02 德州電力危機已經在警示全球

早在今年年初,美國德州就發生過一場震驚世界的電力危機。

德克薩斯州的嚴冬天氣,造成了自從2003年美國東北部和中西部大停電以來美國最嚴重的能源短缺。數以百萬計的人遭受停電,在嚴寒地區停電時間經常超過24小時。

斷電發生後,共和黨人立刻指責道,大力發展可再生能源,摒弃煤炭等傳統能源,就是斷電的根本原因。

特朗普政府的能源部長丹·布勞萊特對彭博TV表示,德州斷電證明意味關閉煤炭、天然氣和核電站是危險的舉動,這些電力站更加穩定。

“我們轉而採用更間歇性的,坦白說也是更不可靠的風能和太陽能能源”,布勞萊特說,“我們必須正視這個問題,就美國的可再生能源進行坦誠的討論。”

德州的電網運營商——電力可靠性委員會(ERCOT)數據顯示,2020年,德克薩斯州40%的電力來自天然氣,風力發電以23%的份額位居第二,煤炭(18%)和核能(11%)緊隨其後,太陽能占比2%。

《華爾街日報》社論也指出,過去10年裏,足以爲6000萬戶美國家庭供電的煤炭設施停止運營,還有許多核電站計劃關閉。民主黨和共和黨政客都在推動對可再生能源的補貼,然而德州正在發生的一切暴露出可再生能源的局限性。

“風力渦輪機被凍上了,太陽能也毫無用處,”堪薩斯州參議員邁克·湯普森在Facebook上寫道,“這就是可再生能源擴張很危險的原因。”

德州電力危機,除了美國特殊的州與州之間的電力管制原因外,最主要的原因就在於可再生能源發電占比越來越高,而這些發電系統對氣候的依賴性很强,穩定度不够,碰上灾難性的氣候,立刻就崩了。

而以煤電爲主力的發電系統雖然足够穩定,但占比越來越小,電力系統供給穩定性就大打折扣。

03 全球電力危機的根本原因

此次全球電力危機,根子上就出在這個問題上。

因爲全世界在過去的十餘年,都在瘋狂地調整能源結構,加大可再生能源在電力系統中的比例,减少傳統化石能源所占比例。

2021年4月20日,英國國家電力公司控制室的工程師們看到英國燃煤發電占比降至零。這個狀態一直保持到21日的午夜,從而使英國自19世紀80年代首個蒸汽公共電站啓用以來,度過了首個不依靠煤發電的工作日。

此前,燃煤發電是英國能源系統的基礎。歐美發達國家是電力生産去煤化的急先鋒。

在過去10年,歐洲的能源結構中,水電風電占比到了接近40%,煤炭發電的占比則從25%下降到了5%左右,火電中天然氣的占比從2011年的20%掉到過4%。

2020年5月,奧地利最大的電力供應商Verbund關閉了奧地利最後一個燃煤發電及區域供熱廠。

澳大利亞計劃在2030年前關閉燃煤發電站。根據澳大利亞國家電力市場(NEM)的數據,由於未來幾年NEM將增加大量可再生能源供應,到2025年,澳大利亞剩餘的15座煤電廠中,將有3到5座面臨財務壓力。

德國煤炭委員會建議政府最遲在2038年關閉國內所有燃煤發電廠,以實現减排目標。

英國政府2015年宣布計劃在2025年淘汰所有燃煤發電廠。2018年1月,英國推出具體計劃,把每千瓦電力的二氧化碳排放量限制在最高450克。

法國總統馬克龍2018年宣布,將於2021年關閉國內所有燃煤發電廠。

加拿大政府在2018年12月宣布,會在2030年前逐步淘汰傳統燃煤發電廠。此舉預計將使得該國電力行業的二氧化碳污染减少1280萬噸。

日本伊藤忠商事(ITOCHU)2019年2月14日發表聲明,承諾將不再參與任何新燃煤發電和煤礦項目的開發,同時對公司現有煤炭資産進行嚴格評估並逐漸退出。

2018年5月開始,第一生命保險、三井住友金融集團、丸紅株式會社(下稱丸紅)等多家日本企業及金融機構均宣布,將退出煤炭行業。

2018年5月,日本第二大保險公司——第一生命保險株式會社表示,將不再對日本海外煤電項目提供資金,這是日本金融機構首次明確對煤電項目出台限制政策。

2018年6月,日本第一大保險公司——日本生命保險公司表示,將不再對日本國內外的全部煤電項目提供資金。

除了日本,荷蘭國際集團、法國農業銀行、德意志銀行、法國巴黎銀行等歐洲金融機構,早期已相繼宣布將不再爲煤電和煤炭開採項目提供融資。

發展中國家也積極參與。

作爲煤炭消耗量占全球四分之三的亞洲,目前情况也有了極大地改善。中國大力推進煤炭産能結構優化,建立清潔高效的煤電應用體系,同時還加大了對可再生能源的投入,投入力度全球領先。

印度也推出了宏偉的太陽能發展目標,印度政府總理莫迪計劃到2022年實現光伏裝機總量達到100GW的目標。

與此同時,印度還宣布將逐步關閉煤炭發電廠,降低能源系統對煤炭的依賴。

即使是亞洲著名窮國孟加拉國也在2021年6月宣布,爲了擴大可再生能源的發電規模,淘汰了至少10座大型燃煤發電廠。

而在亞洲的台灣地區,因爲能源結構引發的停電事件,已是最近幾年的常態了。

民進黨政府上台後,提出了一個綠能(可再生能源)大躍進的目標,2016年蔡英文上任,訂出2025年綠能發電占比2成的目標,其中太陽能光電20GW、離岸風力5.7GW以上;但都已經到了2021年,目前經濟主管部門“能源局”統計,太陽能光電只有5.8GW、離岸風力只有0.12GW。

而民進黨在福島核事故後,還强行將蓋好即將啓用的核四電廠關停,並計劃關停所有核電機組。

這種能源結構調整的大躍進,就導致台灣電力系統根本無法支撑台灣的需求,頻繁大停電就變成一種常態。

04 中國限電背後的多種因素

中國之前一直是全球電力供給的榜樣。

近四十年來,不管是電力基礎設施的發展,還是發電量的節節上升,在全球都是一騎絕塵,傲視全球的。

此輪限電有多重因素影響 。

首先是電力需求大增,疫情之後,全球製造業都受到疫情的影響 ,正常的生産秩序受到影響 ,但中國區基本控制了疫情,保持了正常的生産作業,這使得全球的訂單涌向中國,推動中國的電力需求大漲。

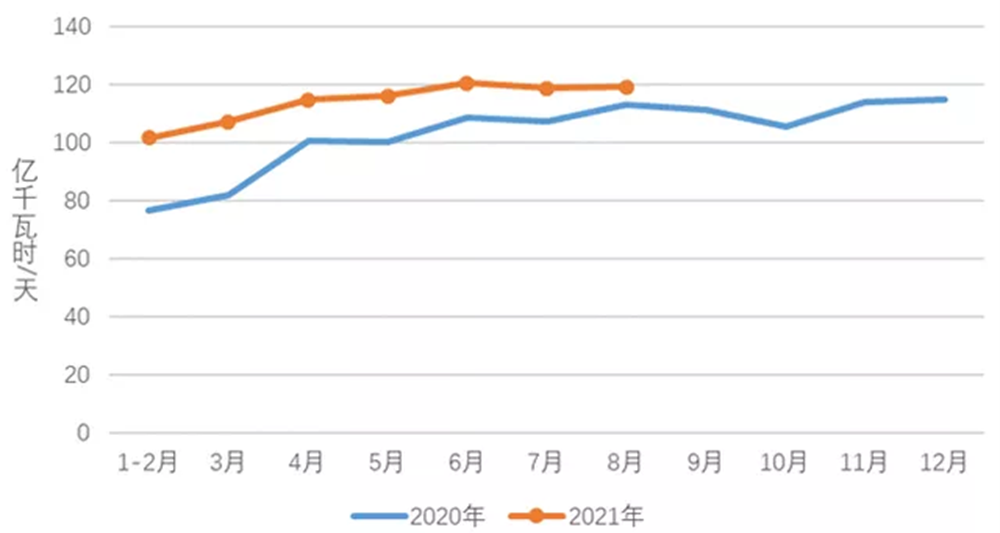

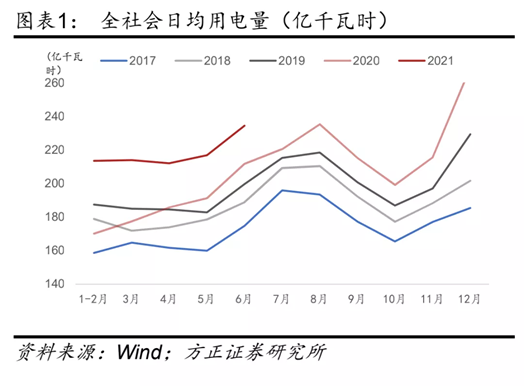

電力大致對應企業生産(一二三産業)和居民生活用電需求。去年下半年以來全國用電增速保持在10%以上,今年6月份全社會用電量已接近去年8月份旺季水平。

1-8月,全國全社會用電量54704億千瓦時,同比增長13.8%。

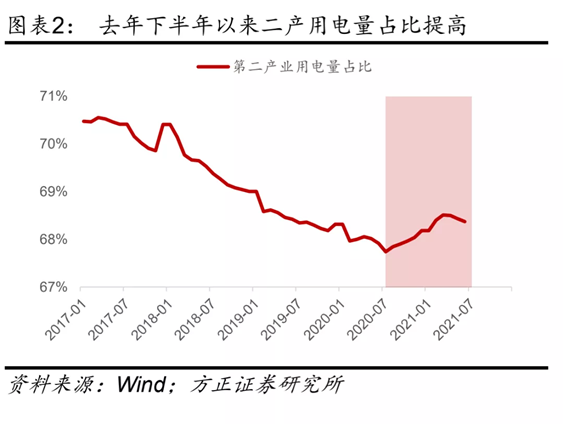

去年下半年以來用電量高增速,背後原因是出口大幅擴張帶動我國製造業生産大幅走强。反映在數據上體現爲二産用電占比一改2017年以來的下滑態勢,逆勢增長。

2020、2021年分月製造業日均用電量

其次是,動力煤價格大漲。

電力需求大幅增長,但是煤炭的供給却呈下降趨勢。

國內原煤産量3-6月同比增速分別爲-0.2%、-1.8%、-0.6%、-5.0%,此前市場預計主産地的原煤供給將在7月1日後放量,但高頻數據顯示主産地的産量並未大幅擴張。

當前煤礦庫存也保持在極低水平。

需求增長,原料産能却在下降。同時,進口煤炭也呈下降趨勢。

今年1-6月份原煤進口量僅爲1.39億噸,相較2018年-2020年同期進口量分別少了663萬噸、1493萬噸、3443萬噸。保供政策下,近期港口加快煤炭通關,6月煤炭日均進口量增加了10萬噸,但是年化供給增量僅占全年需求的1%左右。

歷史上中國煤炭進口主要來自印尼、蒙古國和澳洲。正常情况下,蒙古運往國內的煤炭車數在800車左右。受制於疫情因素,今年蒙古國通過車輛長期保持在200車以下。

來自澳洲方面的進口受到一定政策方面的影響。爲了應對進口煤的不足,國內加大了對印尼等國的煤炭採購力度,但是尚不足以彌補澳煤和蒙煤的缺口。

需求大增,原料供給减少,就造成動力煤價格大漲。

第三,是國內電力市場化不够。

電力生産企業面臨著原料價格上漲,但無法上調電價的困境。

發展委已明確提出,國家將進一步深化電力價格的市場化改革,儘量還原電力的商品化屬性。

2020年,國家發展和改革委員會印發了《關於深化燃煤發電上網電價形成機制改革的指導意見》,明確自2020年起,將現行燃煤發電標杆上網電價機制改爲“基準價+上下浮動”的市場化價格機制,同時取消現行煤電價格聯動機制。

但這種改革,還是在電力供給系統內部進行的。

並未在消費端進行市場化的改革。

這就代表著,現有的電價無法真實反應市場的供需狀况,當發電成本高於電價時,電力生産企業的生産積極性將受到打擊,供給量下降也就是自然的現象。

第四,環保要求的硬約束。

不管是雙控,還是煤炭减産,都是在全球環保KPI指標下的硬約束,也就是排放量指標是硬性指標,碳中和時間是硬性指標。

可再生能源的供給量還遠遠不够,可再生能源的穩定性也遠遠不够,在這種情况下,這種KPI的硬約束,就必然帶來局部性的電力危機 。

供給短時間內無法快速彌補,只能在需求側做文章,煤炭主要的用途是火力發電,而我國發電模式中火力發電占到總發電量的70%,所以國家未來减少煤炭的需求,推出能效雙控,才出現了最近部分省份拉閘限電,一周“開3停4”,限電本質上是限制煤炭需求的行爲。

東北電力危機的深層原因就在此。

2017年7月5日,黑龍江省發改委在《關於2017年化解煤炭過剩産能年度目標任務公示》中稱,“2017年,全省目標任務是退出煤礦4處、産能292萬噸,包括……(略)”。

而到了10月10日,則再次發公告,《關於調整2017年化解煤炭過剩産能年度目標任務公示》中稱,“按照“科學把握去産能的力度和節奏”的要求,爲增加全省煤炭供給,經請示全國鋼鐵煤炭行業化解過剩産能和實現脫困發展部際聯席辦公室同意,對黑龍江省2017年化解煤炭過剩産能年度目標任務進行調整,現予以公示。2017年,全省退出煤礦5處、産能76萬噸。

其中,目標任務退出煤礦2處、産能52萬噸;計劃外退出煤礦3處、産能24萬噸。”

去除煤炭産能的政策在東北已執行了較長時間。

與此同時,東北大力發展風電系統,風電占比越來越高,火力發電占比逐步 下調,與南方不同的是,南方有豐富的水利發電資源,而東北水利發電占比基本上爲零。

2016年前,東北地區電源結構中火電占比70%,風電占比20%,水電、純凝機組等可調峰電源稀缺。

這就意味著東北的能源結構比起南方來更不安全,更不穩定,風電是完全看天吃飯的一種能源系統,極其不穩定。氣候稍有變化,就會出現電力缺口,導致大規模停電。

05 帶來的思考

可再生能源替代傳統能源恐怕還面臨巨大的技術瓶頸。由於可再生能源是不穩定發電系統,儲能就成爲這種能源供給方式的硬約束。

儲存相當於一桶石油(300磅重)的能量需要2萬磅特斯拉電池(價值20萬美元)。携帶相當於一架飛往亞洲的客機所用航空燃料的能量,需要價值6000萬美元的特斯拉型電池,重量是這架飛機的5倍。

由於無法儲能,要麽再生能源被白白浪費,要麽就是停擺。

而煤炭其實就是某種程度上的光伏發電蓄電池,由太陽能通過光合作用最後深埋地底,挖出來即可變成電能。

但受到碳中和指標的約束,全球减産,當碰到能源不够時,再重新生産,增加供給是需要很長時間的,所以動力煤可能會處於一個長期緊缺或間歇性緊缺的狀態。

現有的光伏發電的表面成本好象已降至傳統能源相同的水平,但其不穩定、無法儲能的特點,其實際使用成本還是遠高於傳統能源。

人類必須正視當前的能源結構的各種技術性的約束,貿然在能源結構上進行大規模的人爲調整,實際上是要以降低全人類的能源消費作爲代價的。

能源消費在某種程度上就代表著生活水平,我們真的要以阻止人類生活水平的提高强行來實現碳中和嗎?這是一個全世界人民要面對的問題。

中國是製造業大國,在疫情期間更是承擔了爲全世界供給工業品的功能,也就是說,全世界的碳排放,有相當部分是在中國完成的。

也就是即使歐美有些地方最終能完美地使用新能源、减少碳排放,實際上不過是其將碳排放轉移到中國的結果。

對中國的碳排放實行强行的約束,也是對中國供給能力進行强行的約束,這也是限制中國發展的一種手段。

就如當年丁仲禮院士所言,碳排放就是發展權。

那未來數十年,我們真的要面對發展權被限制的現實嗎?

來源 | 功夫財經