通膨緩降、復甦力弱、升息尾聲等因子,交織出2023年投資風險與轉機,富蘭克林投顧分析,褪去新冠疫情威脅,全球市場仍存在不確定因子,轉折期將迎來「債優於股」的情境,股票資產則可從防禦性切入佈局,建議不同類型投資人從「存債主義」、「平衡當道」、「防禦進取」金三角,建構出個人化的「穩建」、「聚富」雙組合資產配置。

為協助投資人擘劃新一年度的投資理財計畫,特別邀請富蘭克林坦伯頓投資方案團隊副總裁暨資深投資組合經理唐崢輝(Stephen Tong),分享經理團隊第一手的全球股債市觀察與佈局解方,同時富蘭克林投顧也彙整能緊扣潛在獲利題材又可長久執行的基金配置策略,讓不同類型投資人皆能利用基金打造出聚富如山的實踐藍圖。

以下是經理人唐崢輝的訪談摘要:

揮別2022高通膨與急升息的險峻市場環境,隨著美國通膨數據有感降溫,富蘭克林坦伯頓投資方案團隊副總裁暨資深投資組合經理唐崢輝表示,美國通膨壓力已顯現緩解跡象,相信正為聯準會轉向停止升息鋪路,在債券殖利率已顯著攀升至具吸引力的水準下,看好2023年債優於股的資產配置策略,同時面對當前的通膨、貨幣政策正常化及潛在成長降溫的風險,欲為投資人爭取最大收益機會,須掌握「彈性靈活與精選標的」的全天候收益投資策略,無論市場多空,皆能在股債資產裡持續發掘到潛力標的。

通膨仍具挑戰但高峰訊號已現 市場透露債優於股氛圍

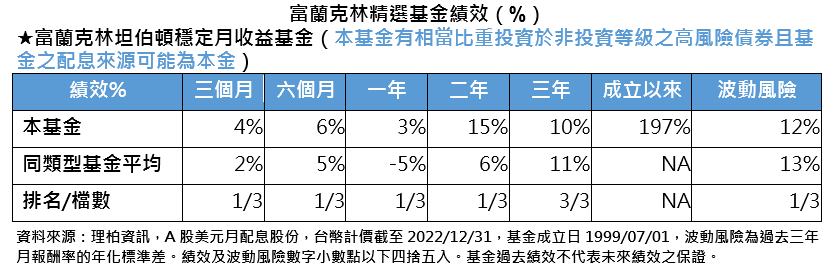

富蘭克林坦伯頓穩定月收益基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人愛德華.波克分析,雖然2023年通膨仍將高於目標水平,不過在供給面瓶頸緩解、需求因經濟成長動能減速而下滑,預期通膨壓力高峰已現,而原先緊俏的就業市場也有緩和訊號,也有利於薪資增長降溫。整體環境將呈現經濟持續朝趨勢水平之下放緩、通膨前景仍具挑戰、貨幣政策將維持於具限制性的水準。

此外美國企業基本面強韌,但在急速升息下,史坦普500指數本益比與股價皆已大幅修正,未來也可能面臨獲利下修風險,挑戰股票部位佈局的選股能力,基於殖利率攀高至具有吸引力的趨勢,經理團隊偏好債優於股的配置策略。

全天候收益投資策略 靈活彈性創股債多元收益來源

唐崢輝解釋,富蘭克林坦伯頓穩定月收益基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)的收益投資策略聚焦投資於強韌的企業、尋找多元收益機會、並且於收益與風險間尋求平衡,相較於股票,現階段更偏好債券,尤其是投資級債,不只殖利率具吸引力且風險狀況良好,加上具備風險分散的優勢;美國公債也是配置策略中不可或缺的一環,目前美國十年債殖利率已與基金所持有的許多普通股股利相當,同時具備風險分散與規避股市下檔風險的特性。

就股票部位而言,2022年來趁著公用事業與醫療股表現相較大盤出色而逐步獲利了結,一方面也把握市場修正,精選金融、消費耐久財和科技等價格深度修正的標的,目前將朝股四債六的比重配置。

富蘭克林坦伯頓穩定月收益基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人愛德華.波克指出,鑒於投資組合的風險管控存在於投資流程的各個環節,經理團隊透過基本面的研究降低個別標的風險、分散投資與控管個別標的投資上限以控制、監督整體投資組合的下檔風險,保有收益投資策略彈性靈活,有助本檔基金配置追求持續性的收益、與掌握最佳投資機會,同時也藉由廣泛分散於多元資產,有效降低投資組合的波動風險,也是成就基金表現的最佳支柱。

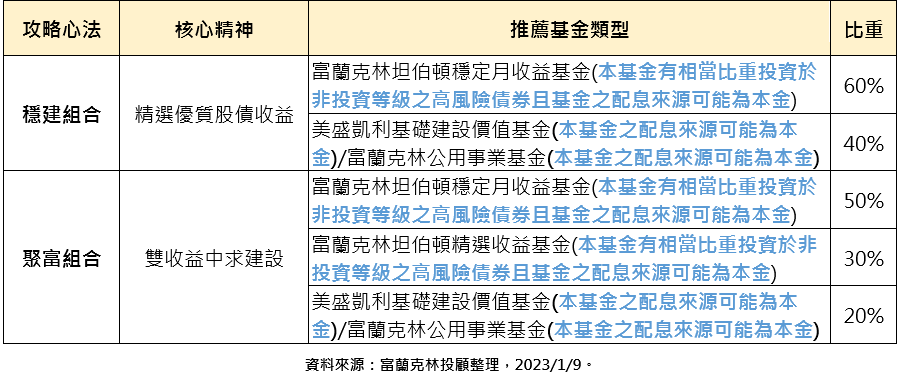

2023多元收益年 金三角配置打造「穩建」、「聚富」雙組合

經歷2022年的股債齊跌,2023年的投資理財有三個必備的投資策略:

1. 納入債券基金:月領息、抵禦經濟衰退風險

2. 定期(不)定額:股票分批買、不要停

3. 建立投資組合:一次買3-5檔基金,或用理財機器人幫您每月挑選基金投組

接招通膨、貨幣政策和經濟展望的轉折年,2023上半年金融市場預料波動仍大,富蘭克林投顧提出結合「平衡當道」、「存債主義」與「防禦進取」的「一平衡、一債、一股」的金三角配置,以美國平衡型為核心,搭配具防禦和有高股利低波動特性的基礎建設產業、精選收益來源的複合債券,充分掌握債券殖利率上揚後的收益機會、能靈活調整投資組合,以分享多元收益和因應總經不確定性。

基金存投組 波動中緊抓股債升機的最佳解決方案

富蘭克林投顧資深副總經理羅尤美指出,景氣步入衰退的風險不小,且聯準會尚在升息末段,企業獲利面臨下修的壓力,股市的震盪仍大,2023年的投資應將波動風險納入考量,從承擔每單位波動風險可獲得的報酬來挑選投資標的。然而基於投資理財屬長期計畫,逢低擇優承接才是聰明存基金的王道。歷史經驗顯示,景氣落底前半年是定期定額股票等待景氣回升的好時機,建議可兵分兩路,一是長線眼光佈局美國科技產業,和同步擁有中國和印度兩大新興經濟體的亞洲成長型基金,二是因應景氣落底情境,防禦力不可少,以基礎建設、公用事業和美國股利成長型股票型基金,強化投組攻防。

為助投資人穩迎2023年,羅尤美也總合富蘭克林股債經理團隊觀點,藉由能因應不同經濟情境的「美國平衡型」、「精選收益複合債券型」及「基礎建設股票型」三種類型的基金,依風險承受程度調整比重,打造出可靈活掌握不同經濟情勢下轉機的「穩建組合」與「聚富組合」心法攻略。「穩建組合」是結合美國平衡型和基礎建設型基金,收攏股債多元收益來源以穩定投組績效核心;「聚富組合」則是進一步借重精選收益複合債券型基金以鎖定高評級複合債於聯準會升息末段較高殖利率的佈局良機。

債優於股的趨勢成形 富蘭克林債券專家有佈局良策

羅尤美預期,今年上半年金融市場將呈現經濟收縮至尋求落底、通膨放緩但仍高於2%、進入升息末段的情境,大環境將上演「債優於股」主調,包括美國投資級債殖利率一度升破6%且自金融海嘯以來首次超越股市盈利率,而全球經理人也在金融海嘯後首度加碼債券資產,以實際行動證實此趨勢*,羅尤美表示,幾項指標顯示資金轉入債市正在積極行進中,一是當前股票資產比重雖有下降,但遠高於對1950年來的均值,而債券和現金資產則是低於平均;二是隨著通膨下降、今年第二季有望迎來升息終止,代表債市進場鎖住高殖利率的機會降臨;三是歷史經驗顯示複合債長期的風險調整後報酬與正報酬機率優於股市,因此在景氣落底與股市波動高的環境下,吸引資金轉入債市。

富蘭克林投顧建議,在聯準會停止升息以及確認景氣能軟著陸之前,建議側重於高品質債,四年以下存續期的複合債,其中,對美國公債、投資級債和高評級抵押債看法偏多,非投資級債、銀行貸款則須慎重精選,最佳策略是透過複和債券,以靈活順應市場趨勢調配,廣納各類債券利基也皆享高殖利率機會。

*資料來源: 十二月份美銀美林經理人調查(2022/12/13)於12/2~12/8進行,對管理8,150億美元資產的319位經理人進行調查。

(來源:富蘭克林)

<本頁不代表對任一個股的買賣建議><投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的>境外基金投資大陸地區證券市場之有價證券以掛牌上市有價證券為限,直接及間接投資前述有價證券總金額不得超過該基金淨資產價值20%,另投資香港地區紅籌股及H股並無限制。本基金並非完全投資於大陸地區之有價證券,投資人仍須留意中國市場特定政治、經濟與市場之投資風險。新興市場基金警語:本基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。投資風險之詳細資料請參閱基金公開說明書。基金配息說明:基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動,投資人於獲配息時,宜一併注意基金淨值之變動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站(http://www.Franklin.com.tw)查閱。部分基金進行配息前未先扣除應負擔之相關費用。本基金主要配息來源為股息收益,境外基金機構針對本基金配息政策設有相關控管機制,視實際收到股息收益及評估未來市場狀況以決定當期配息水準,惟配息發放並非保證,配息金額並非不變,亦不保證配息率水準。增益配息類股的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站( http://www.Franklin.com.tw )查閱。非投資等級債券基金警語:本基金經金融監督管理委員會核准,惟不表示絕無風險。由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。本基金較適合投資屬性中風險承受度較高之投資人,投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重,投資人應審慎評估。投資人應先審閱自動化投資顧問服務所揭露之所有相關文件,瞭解其內容、條款,以確保自身權益。投資人應認知投資工具有其內在限制與現實情況所存在的潛在落差,包括:(一)系統或程式之基本假設:投資人應體認系統本身有其限制與重要基本假設,但假設可能未必與事實或個案情節相符。 (二)提供產品範圍:投資人應了解系統提供之投資產品範圍的侷限性,致使產出的投資組合建議方案有限。投資人應理解自動化投資顧問服務之產出直接繫於投資人所提供之資訊,而投資人所提供資訊則影響系統之產出結果。投資人應注意自動化投資顧問服務系統因無法評估客戶之所有情況與環境,例如,年齡、經濟狀況與財務需要、投資經驗、其他資產、稅務概況,承受風險之意願,投資回收期間長短、現金需求,與投資目標等等,從而自動化投資顧問服務系統所提出之投資組合建議未必符合投資人個人的財務需要或目標。本資料提及之經濟走勢預測,不必然代表基金之績效,本基金投資風險請詳閱基金公開說明書。