五年零三個月。

瑞幸從榮耀加身到四面楚歌,最終歷經劫難後王者歸來。

但對於經歷了多次沉浮的瑞幸來說,要做的遠不止歸來這麼簡單。

01 瑞幸的故事,又開始了

2017年10月,瑞幸的第一家門店在北京銀河SOHO開業,編號為NO.0001。

位於北京銀河SOHO的瑞幸第一家門店

2019年5月,經歷數輪融資的瑞幸一舉登上納斯達克股票交易所,發行價定為17美元,共募集資金6.95億美元,市值達42.5億美元。

從第一家門店開業到上市,僅用了19個月,瑞幸對接資本市場的速度,刷新了前輩拼多多(34個月)和趣頭條(27個月)的紀錄,順帶創造了當時全球最快IPO的紀錄。

然,其興也勃焉,其亡也忽焉。

2020年1月,渾水發布了一份長達89頁的匿名做空報告,直指瑞幸數據造假,稱其在2019年第三、四季度,每店的商品銷售量分別至少誇大了69%和88%,同時每件商品零售價虛增至少1.23元人民幣。

渾水在推特上公佈瑞幸造假的消息

頓時,國內輿論嘩然。

人們或是指責瑞幸的不誠信行為將對中概股、國內擬赴美上市企業帶來極大的負面影響,或是對其“講故事——融資——燒錢擴張——上市——套現離場”模式最終破產的幸災樂禍。

曾經的“民族之光”支離破碎。

當然,除了負面輿論纏身,瑞幸面對的還有中美兩國監管機構的調查與處罰、投資者的集體訴訟、退市風險等。

2020年4月,瑞幸發佈公告稱,公司在2019年二季度至四季度期間,偽造了22億元的交易額,相關的成本和費用也相應虛增。

官方親自承認造假,成為壓垮瑞幸的最後一根稻草。

2020年6月26日,在經歷了股票暴跌、停牌及退市備案後,瑞幸正式告別了納斯達克交易市場,轉入粉單市場。

當天,瑞幸收盤價定格在1.38元,不足發行價的十分之一。

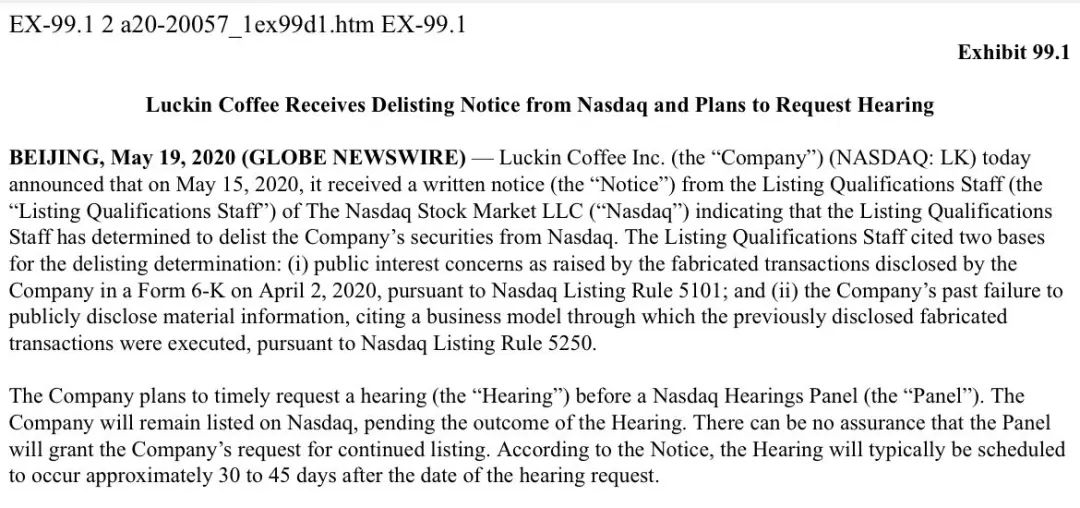

瑞幸公告稱收到納斯達克交易所要求摘牌的通知

從上市到退市,13個月,瑞幸又創造了一個紀錄:納斯達克中國公司最快退市的紀錄。

以瘋狂的方式增長,以更瘋狂的方式謝幕。

當時,沒有誰認為瑞幸能夠重新回來。

從以往的案例來看,無論是近年來的康美藥業、康得新還是早些時候的樂視網,財務造假問題曝出後都無力回天,被消費者和投資者共同拋棄。

況且,瑞幸還身處於監管更為嚴格、索賠制度更為完善的美股市場。

當時多數人都認為,瑞幸已經被判了死刑。

某財經大V對瑞幸承認造假後的評論

然而,幸運不曾遠離瑞幸。

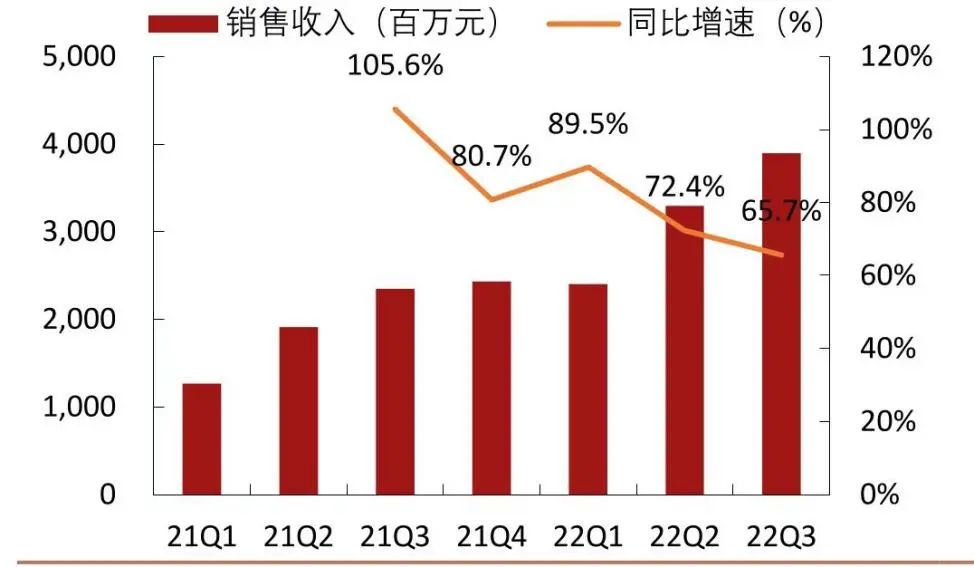

2022年11月22日,瑞幸公佈了2022年第三季度財報:淨收入38.95億人民幣,同比增長65.7%;經調整歸母淨利潤5.15億人民幣,同比增長8.36倍。

瑞幸,再一次站到了聚光燈下。

中國的咖啡市場,也再次風起雲湧。

02 瑞幸正在將星巴克趕出中國

瑞幸的歸來,看似在意料之外,實際在情理之中。

2021年,在度過了“造假元年”後,瑞幸的營收就迎來了強勁增長。

盈利的出現,則稍微曲折一些。

2020年第三季度,在造假風波的影響下,瑞幸經調整歸母淨虧損達6.14億。

但到了2021年,瑞幸全年經調整歸母淨虧損只有215.6萬,距離年度盈利僅一步之遙。

2022年,稱得上瑞幸的開掛元年。

這一年,瑞幸經調整歸母淨利潤從第一季度的0.99億增長到第三季度的5.15億,徹底摘掉了虧損的帽子。

與此對應的是,星巴克中國則有些落寞。

21年Q3,星巴克中國營業收入達到9.64億美元,此後便幾乎一路下滑。

22年Q2,更是跌到了5.44億美元,22年Q3才回升至7.75億美元,但同比增速仍是負增長。

雖然星巴克並未公佈中國地區的盈利情況,但可以通過同店銷售增長率來推測一二。

星巴克中國的同店銷售增長率在21年Q1達到頂峰,此後便快速下滑,21年Q3出現同比負增長,22年Q2更是達到了約-40%。

一家店鋪,門店租金、設備等資產的折舊與攤銷,還有管理人員的工資,一般都不會隨著銷量變化有較大的變動。

當店舖的銷量下滑時,這部分的成本仍然會維持高位,勢必會對整家店舖的利潤造成較大的擠出效應。

在同店銷售增長率嚴重下滑的背景下,星巴克中國的盈利能力很難讓人樂觀。

如果說營業收入、盈利情況更多的是對當前現狀的描述,那麼店舖的增長率就比較能反映一家企業的潛力。

得益於中國的咖啡市場仍是一個增量競爭市場,瑞幸、星巴克中國的店鋪在最近兩年都是增長的。

2020至2022年Q3,星巴克中國門店總數從4292增長至5761家,淨增長1469家,增長率34.23%。

同期,瑞幸門店總數從5012增長至7846家,淨增長2834家,增長率56.54%。

無論是門店總數還是增長總數,星巴克中國已非瑞幸對手。

從更底層的邏輯來看,瑞幸也比星巴克中國更勝一籌。

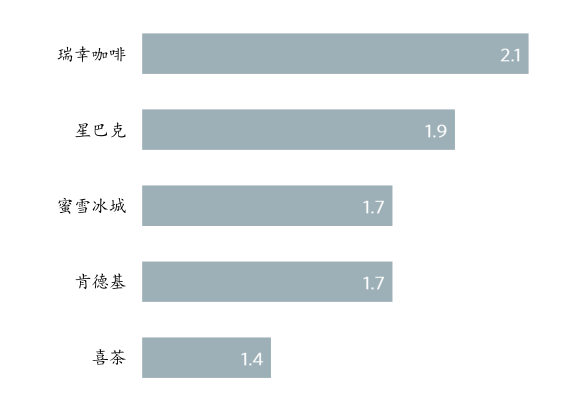

比如說消費者月度購買頻率,瑞幸為人均2.1次,星巴克中國祇有1.9次。

部分主流餐飲品牌的消費者月度購買頻率

除了消費者的認可,投資者也在對瑞幸逐漸恢復信心。

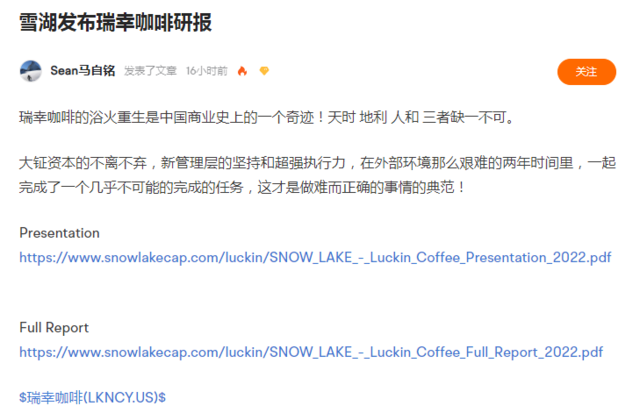

去年11月份,投資機構雪湖資本發布了一份做多研報,報告正文的第一句話便是:瑞幸咖啡的重生是中國商業史上的奇蹟。

在採訪中,雪湖資本創始人馬自銘更是直接表示:瑞幸在中國超越星巴克只是時間問題。

並且,馬自銘還透露,雪湖已經將瑞幸“買到了”其所管理資產的大約15%。

而雪湖資本,正是幾年前瑞幸做空事件的始作俑者。

馬自銘在雪球上發布瑞幸的看多報告

中小投資者的信心也在恢復。

在粉單市場上,瑞幸的股價從最低點0.95美元,一路勢如破竹增長到了23.62美元,也算是創造了粉單市場的一個奇蹟。

畢竟,在這片有如墳墓的交易市場,已經太久沒見過起死回生的案例了。

面對瑞幸的步步緊逼,星巴克終於展開反擊。

在去年9月的全球投資者交流會上,星巴克公佈了2025年中國市場戰略願景:淨收入翻倍、營業利潤增長至2022財年的4倍,門店數達9000家。

此外,星巴克還決定分別投資11億元、14.6億元建設“星巴克咖啡創意園”和“數字技術創新中心”。

重倉中國,對於星巴克來說勢在必行。

此時的星巴克,在市佔率不斷被瑞幸蠶食的情況下,還能通過做大蛋糕而生存。

但是當整個市場進入存量競爭的時候,如果星巴克的2025戰略願景難以取得很好的成效的話,那隻能將這片經營多年的市場拱手讓人了。

03 為何能湼槃重生

從高光中隕落,再到低調歸來,成為星巴克在中國最大的對手。

瑞幸的成功,離不開天時地利人和。

在造假事件爆發後,瑞幸通過一系列操作成功保全了自己。

首先,快刀斬亂麻更換管理層與董事會。

瑞幸原來的治理體系,離不開三個男人:創始人陸正耀,投資者劉二海(愉悅資本創始人)、黎輝(大鉦資本董事長)。

三人早年在陸正耀的神州租車、神州優車就已深度合作,算得上很穩定的鐵三角聯盟。

瑞幸是他們的第三次深度綁定。

“資本鐵三角”黎輝、陸正耀、劉二海(從左至右)

而瑞幸的造假,始作俑者正是陸正耀為首的一派。

在造假爆發後數月內,最終是大鉦資本為首的投資人派系獲得了勝利。

大鉦資本通過持續向瑞幸注資,牢牢把握瑞幸的控制權,成功改組了管理層和董事會。

陸正耀以及站在其一邊的高管、董事被掃地出門。

瑞幸因此邁過了第一個坎,避免從內部分崩離析。

完成董事會改組的數月後,瑞幸咖啡就股東集體訴訟成功達成了1.75億美元的和解協議。

內憂外患自此基本解決,剩下的便是發展了。

對此,瑞幸祭出的一大殺招便是:飲料化咖啡。

2020年9月,瑞幸推出“厚乳拿鐵”,當年售出3160萬杯,佔全年銷售量的20%。

2021年4月,瑞幸趁熱推出“生椰拿鐵”,再次大賣,僅6月份銷量就突破1000萬杯。

去年4月,瑞幸與椰樹集團推出聯名款產品:椰雲拿鐵,更是創造了“1秒內售罄”、“全網催貨”的現象。

僅第二季度,椰雲拿鐵就為瑞幸帶來了4億的營收。

推出一兩款爆款產品可以說是運氣,而持續推出爆款產品,則是擁有產生爆款產品的機制。

瑞幸基於市場數據、流行趨勢以及消費者真實反饋等信息,早已形成了一套打造爆款的機制。

所以,瑞幸不僅能保持遠超同行的上新頻率,還更能精準抓住用戶痛點,穩定推出爆款產品。

當然,定位準確,也是瑞幸的一個法寶。

首先,自提+外賣的模式,不僅使得瑞幸減少了對大空間店舖的依賴,降低了經營成本,同時也是瑞幸能在疫情下逆勢增長的重要因素。

其次,憑藉一二線自營+下沉市場聯營模式,瑞幸能夠兩面開花。

一二線市場堅持直營,使得瑞幸能更好地建立品牌形象。

基於一二線的帶來的規模效應,瑞幸通過直營門店也可以緊緊地將利潤抓住。

而在下沉市場採用聯營,利於瑞幸以輕資產實現門店的高速擴張,獲取新的消費者。

如果說爆款產品的持續推出和精準的定位,使得瑞幸起死回生,那麼,資本打法向價值成長的轉變,則使得瑞幸脫胎換骨。

在造假事件爆發前,瑞幸採用的是大開大合的資本打法,即像不少互聯網企業一樣,通過不斷砸錢來吸引消費者。

但更換管理層後,瑞幸很快就摒棄了這種激進的價格促銷手段。

據雪湖資本調研數據,瑞幸2019年現制飲品的均價只有9.7元,到了2022年Q2,就達到了15.8元。

除了提價,還有降本。

2019年,瑞幸管理費用和銷售費用的總額佔收入比例為55%,到了2021年,這一比例只有20%,並且還在下降,到2025年有望降至12%。

04 並非高枕無憂

當然,這也並非意味著瑞幸就高枕無憂了。

在新的環境下,瑞幸需要面對的不僅是星巴克,還有來自於更廣範圍外的對手。

在瑞幸造假事件中出局的陸正耀,又重新殺回了咖啡界。

去年10月,陸正耀的最新力作庫迪咖啡在福州開出首店。

短短兩個月時間,庫迪咖啡累計開店數就已破百,覆蓋30餘座城市。

不僅如此,作為瑞幸曾經的老闆,陸正耀甚至開出了高於瑞幸雙倍的薪資,從老團隊瘋狂挖人。

售賣的飲品,也屢屢碰瓷瑞幸。

比如說“生椰拿鐵”、“生酪拿鐵”,名字完全就照搬瑞幸的。

庫迪咖啡甚至打出了“前瑞幸創始人,傾力打造,全面升級”的宣傳標語。

庫迪咖啡的進攻已經開始,瑞幸似乎沒有太多準備。

庫迪咖啡還是阿根廷國家足球隊中國區的贊助商

當然,其他茶飲品牌的降維打擊,也是瑞幸不得不面對的一個問題。

比如蜜雪冰城旗下的幸運咖、7分甜旗下的輕醒咖啡,以及正在緊鑼密鼓籌備咖啡加盟品牌的古茗、茶百道、益禾堂等。

這些茶飲品牌商成名已久,在一二線甚至下沉市場擁有眾多的店鋪,再加上成熟的供應鏈體系和全國物流網絡,一旦真正跨界去做咖啡,很難不給瑞幸帶來壓力。

在咖啡賽道變得日益擁擠的今天,瑞幸的面前並非一片坦途。

在度過了生死存亡的時期,瑞幸的未來似乎只有一條路可走:打敗過去的敵人,擊潰潛在的敵人,扼殺可能的敵人,成為國內咖啡市場真正的霸主。

畢竟,在商界裡,不進則退的道理亙古不變。

江湖廝殺,也許才剛剛開始。(正解局)