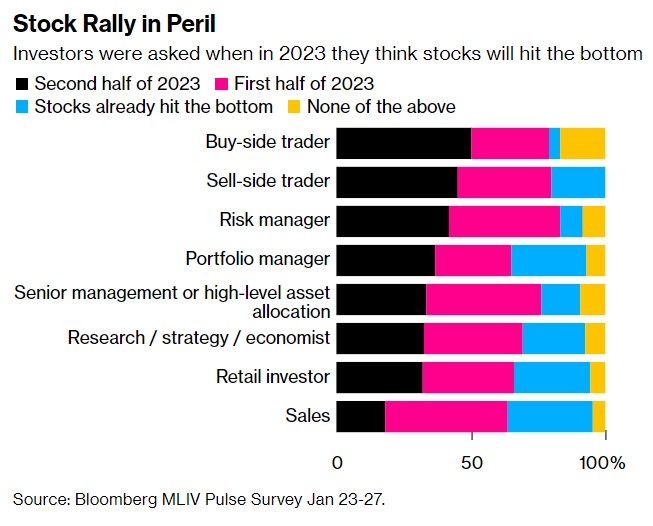

1月30日,彭博社公佈的一項投資者調查顯示,大多數投資者對2023年美股市場缺乏信心。即使在本月大漲過後,投資者仍對美股缺乏信心:多數人表示,由於對企業盈利感到擔憂,市場尚未觸底。

與此同時,在經歷2022“災年”之後,美債市場的復甦也面臨著艱鉅考驗。

在MLIV Pulse的最新調查中,383名受訪者中約有70%的人持這種觀點,其中35%的人(權重最大)認為,低點要到2023年下半年才會出現。不到四分之一的人認為股市已經觸底。這一調查結果表明,在去年股市遭受重創後,投資者仍然感到不安,隨著經濟放緩,他們對企業盈利前景的擔憂與日俱增。

近一半的參與者表示,本週股市的關鍵將是蘋果(AAPL.US)、Meta(META.US)和埃克森美孚(XOM.US)的季度業績,而不是美聯儲的決定或主席鮑威爾週三發表的任何言論。市場普遍預計,美聯儲將於本週的利率決議上加息25個基點,這將是近一年來的最小加息幅度。

RDM Financial Group首席投資官Michael Sheldon表示:“目前投資者中存在很多負面情緒和不確定性,這是有充分理由的。這是一個艱難的時期,因為近幾個月來,隨著股價上漲,金融環境有所鬆動,但這並不是美聯儲想要的,因為美聯儲正試圖減緩經濟以抑制通脹。”

今年迄今為止,標普500指數已經上漲6%,有望創下2019年以來表現最好的1月份,因為通脹回落和增長放緩的跡象刺激了人們對美聯儲即將結束緊縮週期的押注。但儘管如此,幾十年來最激進的加息舉措,加上物價和工資的螺旋式上漲,為企業創造了一個具有挑戰性的利潤增長環境。

大約90%的受訪者預計2023年通脹將繼續下降,但仍高於美聯儲2%的目標。這與投資者對股市的疑慮相吻合,因為通脹將持續多久的問題使得投資者難以在2023年調整倉位。

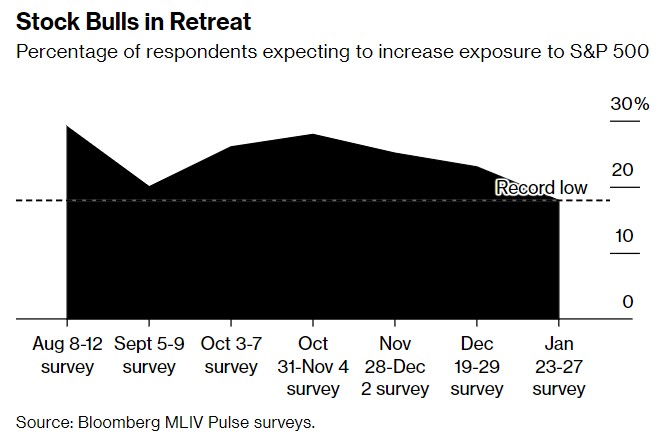

看漲股市的人穩居少數,只有18%的受訪者表示,他們預計下個月將增加對標普500指數的敞口。超過一半的人表示,他們將保持風險敞口不變,而約27%的人預計會減少投資。

隨著企業盈利的到來,市場關注的首要問題是增長軌跡。目前美國經濟正顯示出溫和放緩的跡象,這是美聯儲希望看到的,因為它試圖在不引發經濟大幅下滑的情況下抑制通脹。

預測人士預計,美國經濟活動將在第二和第三季度收縮。

RDM Financial Group的Sheldon表示:“如果真的發生,這可能是美國有史以來最令人期待的衰退,一些經濟指標已經顯示出這種可能性。股市可能已經觸底,但隨著投資者消化更疲弱的經濟數據和更低的利潤,如果今年春季股市進一步走軟,我不會感到意外。”

債券交易商則預計,經濟形勢將十分嚴峻。目前掉期定價顯示,美聯儲將在2023年年中首次將政策利率提高至略低於5%或更低,並不得不在今年晚些時候降息。這種押注的部分原因是預期通脹將繼續下滑,從而給美聯儲提供轉向的空間。

CFRA首席投資策略師Sam Stovall在接受采訪時表示:“歷史告訴我們,在最後一次加息九個月後,美聯儲傾向於降息。”

這與多位美聯儲官員發出的信號形成了鮮明對比,他們表示今年將把利率提高至超過5%,不會降息。

雖然超過一半的受訪者表示,他們同意雙線資本首席執行官、“新債王”杰弗裡·岡拉克的觀點,即最好關注債券市場對美聯儲政策路徑的看法,而不是官員發出的信號。

但顯而易見的風險是,這可能會成為去年因美聯儲對猖獗的通脹和國債收益率飆升做出積極反應而遭受打擊的股東的一廂情願。

一些投資者警告不要與美聯儲對抗,尤其是在經濟的各個方面——比如勞動力市場——在藉貸成本上升的情況下顯示出韌性。如果美聯儲贏得了本輪的“懦夫博弈”,那麼這項調查的悲觀者就顯得很有先見之明。

“美國國債市場相當自滿,”Brandywine Global Investment Management投資組合經理Tracy Chen表示,“我認為美聯儲今年不會降息,因為他們可能對就業市場形勢不滿意。因此,美國國債可能會再次出現拋售。”

據彭博社報導,在對383名受訪者的調查中,約有70%的人依然對美股市場缺乏信心;35%的人認為,美股觸底將在2023年下半年出現,不到四分之一的人認為美股已經觸底。

這一調查結果表明:美股在2021年-2022年經歷整體大漲大跌後,投資者信心受到很大動搖,隨著經濟放緩,人們對大型公司盈利前景的擔憂更甚。近一半的受訪者表示,本週左右股市的關鍵將是蘋果公司、臉書母公司META和埃克森美孚的季度業績,而不是美聯儲主席鮑威爾的講話。近幾個月來,隨著美聯儲不斷地鷹派加息,控制通脹已初見成效,市場普遍預計,美聯儲將在2月1日加息25個基點,這是近一年來的最小加息幅度。

“目前投資者中有很多消極情緒和不確定性,這是有充分理由的”,金融諮詢公司RDM Financial Group首席投資官Michael Sheldon表示,“這是一個艱難的時期,因為近幾個月來,金融環境已經放鬆,但這不是美聯儲想要的,美聯儲正試圖放緩經濟以抑制通脹。”

今年以來,標準普爾500指數已經上漲了6%,創下2019年以來最好的開年月度上漲幅度。其部分原因在於通脹回落,市場預判美聯儲即將結束鷹派加息的周期,從而刺激了股市。儘管如此,這場幾十年來最激進的加息週期,疊加物價上漲、用工成本上漲,給企業創造了一個具有挑戰性的利潤增長環境。

約90%的受訪者預計,2023年,美國通脹指標將繼續下降,但仍高於美聯儲2%的終極目標。通脹下降的不確定性也讓投資者難以對2023年市場走勢作出較為清晰的判斷,看漲股市的人只是少數,只有18%的受訪者預計,下個月將增加對標普500指數的敞口,超過一半的人認為,風險敞口保持不變;約27%的人預計會減少投資。

美國債券市場在2022年則是遭遇了一輪歷史性的“災年”,預計2023年也將面臨重大考驗。

因市場普遍預期美聯儲即將結束加息、通脹下降,美國國債本月出現上漲。受到收益率上升的牽引,投資者正在重返債券市場。本週,投資者購買國債的銷售份額要比平時要多一些,這種看漲情緒得到了強調,至少從目前來說,美國國債被視為對沖經濟衰退、極具吸引力的工具。

面對當下情況,交易員預計美聯儲將在本週三(2月1日)將基準利率(目前在4.25%-4.5%)提升25個基點,之後年內只會再上調一次利率。但如果美聯儲主席鮑威爾推翻了交易員的預期,一系列數據將使美國國債市場面臨逆轉的風險。

在美聯儲去年12月的會議上,官員們表示,政策將使利率在2023年保持在5.1%的峰值,並且預計不會降息,這一預測比市場預期更為鷹派。

“市場與美聯儲對政策的預估之間存在緊張的關係,需要3至6個月才能緩解”,高盛表示,投資者購買美國國債的熱情可能會繼續下去。

當前市場預計,美國經濟活動將在第二季度和第三季度收縮。另有部分債券交易員表示,今年經濟形勢將非常糟糕,美聯儲將在年中首次將政策利率提高至略低於5%的水平或更低,並且在今年晚些時候還會降息。這種押注的部分原因是預期通脹將繼續下滑,從而給美聯儲提供轉向的空間。

“歷史經驗顯示,上一次美聯儲加息9個月後,美聯儲就傾向降息”,CFRA首席投資策略師Sam Stovall說。這與多位美聯儲官員此前發出的信號形成了鮮明對比,官員們表示,今年將把利率提高至超過5%,不會降息。

超過一半的受訪者表示,他們同意雙線資本首席執行官杰弗裡·岡拉克的觀點,即最好關注債券市場對美聯儲路徑的看法,而不是美聯儲官員所發出的信號。

另有市場人士認為,美聯儲在今年大概率不會降息,因此,美國國債可能會再次出現拋售。(智通財經)