疲軟了近一年的散航運市場,近期似乎迎來“春天”。

截至2月23日,波羅的海乾散貨運價指數BDI已經連續5個交易日上漲,其中23日暴漲21%,為該指數史上第二高漲幅。在連續5天中,這一指數合計漲幅已經達到53.96%。

疲軟了近一年的乾散航運市場,近期似乎迎來“春天”。

截至2月23日,波羅的海乾散貨運價指數已經連續5個交易日上漲,其中23日暴漲21%,為該指數史上第二高漲幅。在連續5天中,這一指數合計漲幅已經達到53.96%。

在去年以來,乾散航運市場一直處於萎靡狀態,波羅的海幹散貨運價指數下滑超三成。近日該指數“五連擊”也帶動航運股上漲,其中港股太平洋航運24日漲幅一度超12%,而A股中國船舶最高漲幅也接近7%。

指數連續5日上漲

據記者觀察,因各型船需求增加,波羅的海乾散貨運價指數23日錄得史上第二高漲幅。當日該指數上漲142點,漲幅達到21%,這一漲幅也是自2020年6月中旬以來最高。據悉,波羅的海乾散貨運價指數已經連續第五個交易日走升,從2月16日收盤的530點,升至23日的816點,5天內暴漲53.96%。

波羅的海乾散貨運價指數反映著世界主要航線的即期運費變化,包含Capesize(好望角型)、Panamax(巴拿馬型)、Supramax(超靈便型)三種船型運價。

其中好望角型船隻載重量17萬-18萬噸,主要用於鐵礦石和煤炭等工業物資的長途運輸;巴拿馬型船隻載重量在6萬-8萬噸,主要運輸煤炭、穀物和糖等民生物資;超靈便型船隻載重量在5萬-6萬噸,主要運輸穀物、化肥、水泥等產品。

2022年下半年以來,乾散航運市場受中國鐵礦石需求疲軟、歐美經濟衰退風險、俄烏衝突導致黑海區域煤炭、糧食出口受限等多重負面影響,運價持續下行。2022年全年,波羅的海乾散運價指數、超靈便型船運價指數、小靈便型船運價指數均值同比下滑34.3%、16.9%、16.7%。

此次指數迎來久違的連續反彈,也令相關上市公司二級市場股價出現明顯異動。24日,港股太平洋航運一度漲幅超12%,一同帶動上漲的還有中遠海能、海豐國際。而在A股方面,中國船舶和招商輪船也最高漲近7%和5%。

拐點趨勢已現?

在乾散貨運行業,中國為全球散貨運輸市場最大買家,進口散貨量佔全球海運散貨總量的46%(2021年,克拉克森數據)。其中乾散貨三大貨種鐵礦石、煤炭、糧食中,中國貢獻全球鐵礦石口徑周轉量76%需求,以及煤炭13%的需求,印度貢獻全球煤炭24%需求。

因此,中國乾散貨的貿易需求對乾散貨船市場有著較直接影響。在業內看來,2023年中國疫後復甦需求回升,有望提振全球幹散需求。

中泰證券便指出,2022年下半年以來,歐美通脹上行,經濟增速放緩疊加四季度中國疫情拖累,乾散運價高位大幅下挫,而2023年伴隨中國疫後復工復產,鐵礦石、煤炭、糧食等進口需求將回升。

申銀萬國更是直呼“乾散貨底部反彈遲到但並未缺席”。該機構稱,與往年指數在農曆正月初五至正月十五觸底反彈不同,今年在農曆正月二十六觸底,與整體復工進度有關,後續波羅的海乾貨運價指數存在連續雙位數上漲的潛力。

根據Clarksons預測,2023、2024年全球海運散貨量有望同比增加1.3%、1.9%。其中,2023年鐵礦石、煤炭、糧食、小宗散貨量有望同比增長0.1%、2.1%、5.0%、0.6%。該機構預計,2023年一季度運價有望觸底反彈,2023年運價將逐季度環比回升。

需要注意的是,第一季度為海運傳統淡季,但此時乾散貨運市場卻出現“淡季不淡”現象。正如招商輪船此前表示,航運三大主要子行業最近幾年似乎淡旺季不太明顯,應該是航運行業格局出現變化。

接下來看,南美穀物出口3月開始將迎來旺季,有望帶動中小型船市場回升。另外,中國基礎建設計劃加速的預期進一步落地,也有助於帶動鐵礦砂、煤炭等商品的需求,進而推動運價指數回升,使得二季度海運市場恢復。

乾散貨船供給側緊張

從供給側來看,乾散貨船運力面臨船隊老齡化、新造船產能不足以及環保約束等因素影響。

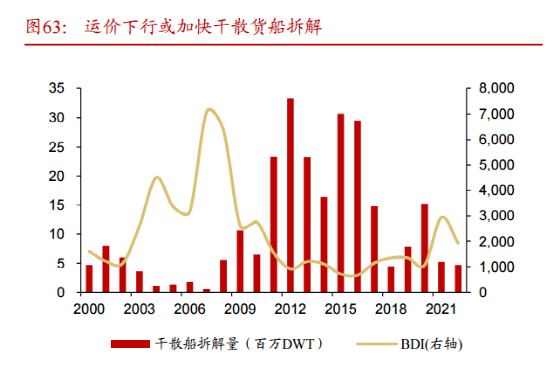

浙商證券一份研報指出,由於乾散貨船隊老齡化現象嚴重,預計未來供給增速將進一步下行。截至2022年12月,全行業在手訂單佔現有船隊比例為7%,而全行業乾散船隊中20歲以上佔比達12%,高於新增運力佔比。老船的經濟性較差,同時環保新規也將加快老船拆解退出。

招商輪船方面在去年也提到,2022年散貨船隊交付量以載重噸同比下滑近30%,共194艘,合計1562 萬載重噸(其中28艘好望角型,58艘巴拿馬型)。而且在去年上半年,共拆解散貨船17艘,其中受到大型散貨船市場疲軟影響,拆解船舶主要為好望角型船。Clarksons預測2023、2024年全球乾散貨供給增速1.8%,0.3%,需求增長2.0%,2.2%,供給增速低於需求增長。

而其當前船廠產能緊張,船台被集裝箱、LNG船、汽車船等擠占的情況下,未來新增供給有限。中國船舶近期也表示,公司訂單飽滿,訂單排期已至2026年。

中信建投期貨也認為,從2023全年角度來看,乾散貨市場能否出現全面轉機將與中國經濟復甦節奏高度相關。若恢復節奏較為理想,則船隊2023、2024年運力增長緩慢的供給側因素將有望進入視野,牽動乾散貨運價出現恢復。