美國通膨飆升,消費乏力,一場狙擊科技股的戴維斯雙殺(Davis double-killing)正在展開。

年初以來,以大型科技企業為成分股的納斯達克100指數已累計下跌超5%,創下多年以來最糟糕的開年表現。

納斯達克綜合指數更是「領銜群雄」,開年以來以逾6%的累計跌幅排在眾股指跌幅榜之首。 在過去30年中,「墊底的」只有2009年年初的納斯達克綜合指數表現。

在濃烈的升息預期下,獵殺科技股的第一把刀是不斷飆升的無風險利率,磨刀霍霍"殺估值"。

科技股,尤其是那些成長迅猛以及不斷燒錢的公司,它們高股價的基石是投資者認為未來可能獲得豐厚收益,但這很容易受到利率上升的影響,因為利率上升會降低這些公司未來的潛在回報。

蒙特利爾銀行資本市場首席經濟學家表示,聯準會的突然轉變對高估值是一個明顯的不利因素:這些高歌猛進的公司擁有巨大的長期潛力,但這些遙遠的盈利前景面臨收益率貼現的無情計算。

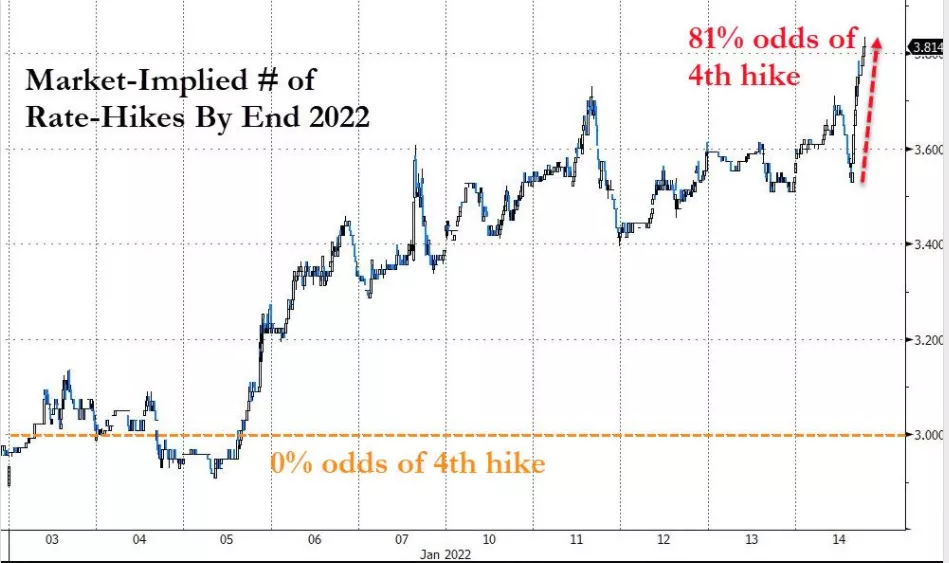

上周美國通膨數據再度爆表,12月CPI同比漲7%,續創40年新高。 聯準會官員頻頻釋放鷹派信號,市場緊縮預期進一步走高。

在高盛將今年聯準會升息的預期次數從三次上調到四次之後,美國資產值最大的銀行摩根大通CEO戴蒙14日再次「語出驚人」,稱「聯準會今年升息可能有六至七次。 ”

週五,在10年期美債收益率在美股午盤時從日低1.70%升破1.77%之際,市場表現暗示著年底前第四次升息的可能性為75%。

獵殺科技股的第二把刀則是對盈餘成長不利的種種跡象

週五,美國商務部公佈的數據顯示,美國12月零售銷售環比下跌1.9%,遠遜於市場預期的下跌0.1%,創去年2月以來新低。 扣除汽車銷售額的12月核心零售銷售額下跌2.3%,大幅低於市場預期的成長0.1%。

爆冷的零售數據意味者,物價上漲可能正在令消費者失去信心。 而這可能會拖累企業盈利成長,給估值基於未來利潤成長的科技股帶來進一步壓力。

統計數據顯示,在本周開始的第四季度財報季中,科技股的盈利成長預計為15%,這低於標普500指數的整體增速20%。專家表示,預計到今年年底,大型科技公司的收入增幅將低於大盤成長,從而進一步削弱它們對投資者的吸引力。

戴維斯雙殺效應(Davis double-killing effect)

什麼是戴維斯雙殺效應

根據MBA智庫解釋說:有關市場預期與上市公司價格波動之間的雙倍數效應—美國著名的投資人戴維斯家族稱作的“雙殺效應”。

在市場投資中,價格的波動與投資人的預期關聯程度基本可達到70%-80%。而不斷抬高的預期配合不斷抬高的PE定位水平,決定了價格與投資人預期之間的非線性關聯關係。以前這個現象被稱作市場的不理性行為,更準確地說應該是市場的理性短期預期導致的自發波動。也可以稱作“戴維斯雙殺效應”。

從雙高到雙低的迴圈,喜歡成長股的投資者要注意這種負迴圈的出現。變化因素典型的就是公司進入成熟期或者衰退期,和市場進入熊市,市場預期值降低。一旦公司走向成熟市場預期下降,典型表現可以是幾年內利潤翻倍而股價不漲,這種事很多,也讓很多人費解。這種情況還不錯,最壞的可能是公司收入利潤下降,或不穩定,那麼假定利潤下降一半,EPS從2元降到1元市場預期可以迅速回歸,PE從60到10,那麼股東的損失會非常大,那麼上個例子就倒了過來,也就是股價可以跌到原先的十二分之一。

現在市場中有唯成長是從的傾向。說不上好還是不好,但是投資者應該明白什麼是可持續的高質量的成長,哪些是不可持續的,只有那些競爭中獲勝的,競爭力增強的,市場占有率擴大的良性增長才會給投資者帶來豐厚的回報。而那些變化不定的不能持續的,將會帶來損失,遠比你想象的恐怖。盲目的給予成長股不切實際的高預期將會帶來滅頂之災。畢竟長期來說市場只會給予那些明確可預期的成長給以超出一般水平的溢價。

模型的上部分叫“戴維斯雙擊”,下部分叫“戴維斯雙殺”。

戴維斯雙殺策略

以低本益比買入潛力股票,待成長潛力顯現後,以高本益比賣出,這樣可以盡享EPS和PE同時增長的倍乘效益。雙殺並非戴公獨創,事實上很多投資家都有類似策略,但是戴公卻神乎其技,憑此名滿天下。雙殺和巴菲特“永恆價值”相比,顯然世俗化了很多,但是對於新興市場的投資者,或許雙殺更實用一些。

雙殺把買入價格放在企業質量之前,強調低本益比,其實暗含了很多安全邊際的保護。對PE提高的期待使得不會輕易陷入“雪茄煙蒂”的陷阱。賣出策略提醒投資畢竟不是婚姻,再長的持股期也只是手段而不是目的,最終還是要離場。

戴維斯雙殺操作

戴維斯的操作,以10PE買入每年增長10-15%的公司,五年後市場會給這公司更高的預期,便會以13甚至15PE買入,此時戴維斯賣出,其獲利率是相當可觀的。相反,很多人以30PE買入期望每年成長30%以上的所謂成長股,六年後的獲利率只有前者的一半不到。

因為在成熟的經濟體,期望一個公司每年保持30%以上的淨利潤增長率,以攤平其PE水平的難度是很大的。

10倍PE 10 12 14 16 18 (此時的價格很可能在12元) --轉折

20PE*2.5元=50元---100元 即由12---50元--100元,獲利4倍--8倍,

而淨利潤只是轉折性地由10%/年增長到40% ,同時雙殺中的PE變成了20,即DAI氏雙殺的高獲利度在於其 PE的大幅提高,而淨利潤的拐點大幅增長即是催化劑!