1 當前主要矛盾不是“通縮”,而是“流動性陷阱”:是該全力拼經濟了

當前中國經濟的主要矛盾不是“通縮”,而是“流動性陷阱”。通縮是由貨幣供應不足導致的,而當前經濟處於復甦早期,貨幣供應充足,但內需不足、信心不振,雖然一季度信貸M2高增,但大量貨幣以預防式儲蓄的方式沉澱下來,貨幣流通速度下降,並未轉化為消費和投資流入實體經濟循環,形成貨幣沉澱,即“流動性陷阱”。

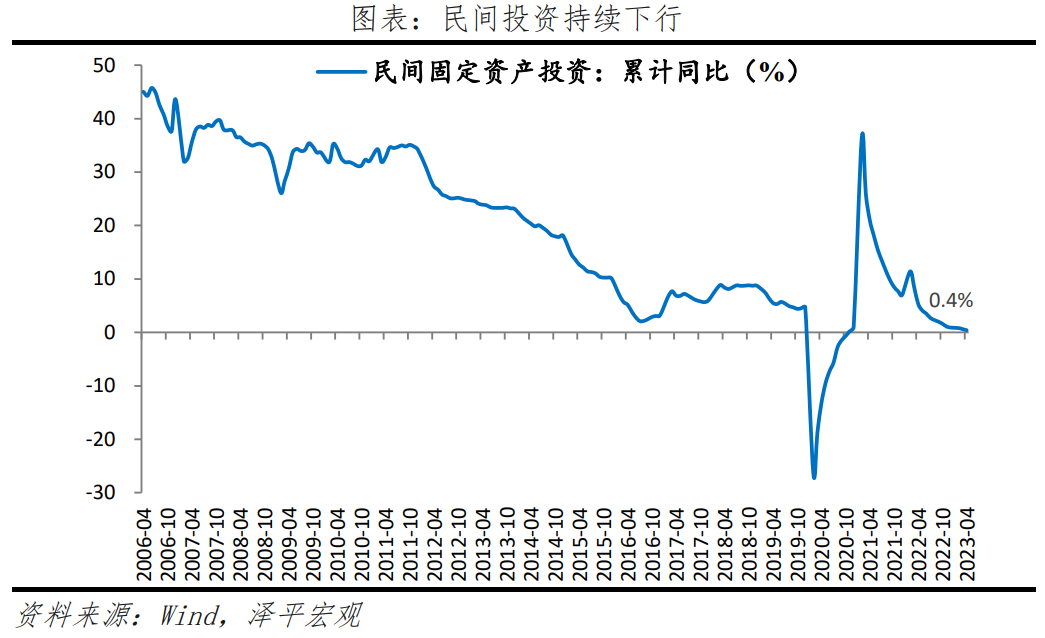

經過一季度積壓需求釋放後,經濟向均值回歸,內生動能不足和信心不振對經濟影響開始顯現。4月經濟數據印證了這一點。剔除基數效應,供給端,工業生產環比弱於季節性,兩年復合增速大幅回落。需求端,三駕馬車中,投資下滑,消費改善但低於疫情前,出口由於美歐經濟衰退而承壓。房地產是主要拖累,房地產銷售環比回落,房地產投資走弱。基建維持韌性支撐,尤其是新基建相關行業。青年人失業率升至20.4%,民間投資降至0.4%,值得重視。

當前存在“流動性陷阱”導致的經濟二次探底風險,挑戰主要來自應對美歐銀行業危機和經濟衰退衝擊我國外貿、降低偏高的青年失業率、防止通縮-債務循環、鼓勵生育應對人口老齡化、民營經濟信心有待提振、房地產市場環比放緩。

為了避免“流動性陷阱”,防止經濟二次探底,需要全力拼經濟,提振信心,擴大內需。建議:加大政策力度,出台短期刺激經濟的組合拳,形成擴大內需的合力,如,貨幣政策降息降準、財政政策加碼新老基建、穩樓市支持剛需改善型需求、提振消費發放消費券、對吸納青年就業的企業給予稅收減免、徙木立信提振民營經濟信心、穩外貿等。長期政策,鼓勵新能源新基建,產學研結合,支持平台經濟,人地掛鉤,鼓勵生育等。

相信只要全力拼經濟,把發展放在首要任務,中國經濟將重新引領全球。

4月經濟金融數據呈以下特徵:

1 )房地產銷售環比回落,投資增速進一步下行,房地產市場尚未走出困境,需要穩樓市。4月商品房銷售面積為-11.8%,較3月下降8.4個百分點。4月房地產投資同比增長-16.2%,較3月下降9.0個百分點;新開工、新增施工和竣工面積同比分別為-28.3%、-45.7%和37.3%。4月房地產開發資金來源同比0.8%;其中,國內貸款和自籌資金下行,反映投資意願不強。

2 )基建和高端製造業投資維持韌性。4月基礎設施建設投資(不含水電燃氣)同比增長7.9%,製造業投資同比增長5.3%。結構亮點在於,新基建相關行業電氣機械、計算機等電子設備製造業同比分別增長40.1%和13.6%。

3 )消費緩慢復甦,服務消費,但商品消費偏謹慎,預防式儲蓄、青年失業率高企、居民收入增長放緩等製約消費增長。4月社會消費品零售總額同比增長18.4%,較3月提升7.8個百分點;兩年復合增長2.6%,較3月回落0.7個百分點。4月餐飲收入同比增長43.8%,較3月大幅回升17.5個百分點。分品類看,低基數下,必需消費品、可選消費品、汽車消費、石油及製品類大幅增長;地產後周期產品消費恢復較慢;疫情相關的中西藥品、文化辦公用品小幅回落。

4 )總體失業率下降,16-24歲青年失業率上升,需要解決高校畢業生就業問題。4月全國城鎮調查失業率為5.2%,較上月減少0.1個百分點。分年齡段看,16-24歲失業率為20.4%,較上月增加0.8個百分點;25-59歲人口調查失業率為4.2%,較上月減少0.1個百分點。2023年全國高校畢業生預計高達1158萬人,同比增加82萬人。智聯招聘《2023大學生就業力調研報告》顯示,本科生獲取offer比例低於碩博和大專畢業生。

5 )出口放緩,需警惕美國反复通脹風險和歐美金融業危機。4月中國出口(美元計價)同比8.5%,前值14.8%;兩年復合增速為6.0%,較3月下降8.5個百分點。分產品看,勞動密集型產品出口在集中釋放產能後出現回落,高新技術產品和機電產品略有回升。分地區看,對東盟出口大幅下滑,對歐美經濟體出口小幅修復。4月進口同比-7.9%,較3月下降6.5個百分點。

6 )社融大幅回落,實體經濟融資需求不足。4月新增社會融資規模1.22萬億元,較上年同期多增2729億元;金融機構口徑信貸餘額226.16萬億,同比增速11.8%,較上月持平;M2 、M1同比增速分別較上月回落0.3個百分點、上漲0.2個百分點,M2與M1剪刀差轉而收窄,反映經濟復甦但基礎不牢,需政策鞏固支持。

7 )CPI環比降幅收窄,PPI環比降幅擴大。4月CPI同比上漲0.1%,漲幅較上月回落0.6個百分點;環比下降0.1%,降幅較上月收窄0.2個百分點;核心CPI環比上漲0.1%,較上月回升0.1個百分點;PPI環比下降0.5%,較上月下跌0.5個百分點。石化產業鏈、黑色金屬、煤炭價格整體偏弱,下游消費製造業板塊價格走低,終端需求不足。

8 )PMI在連續3個月回升後首現回落。4月出口新訂單回落較多,表明外貿形勢比較嚴峻;價格指數出現較大回落,內需有待擴大。服務業和建築業繼續維持在較高景氣區間;非製造業PMI雖有回落但在高位,表明線下餐飲、旅遊、娛樂等消費活動仍然活躍。

2 工業生產回落,服務業延續恢復

4月規模以上工業增加值同比增長5.6%,較3月增加1.7個百分點;剔除基數效應,4月兩年復合同比1.3%,較3月下滑3.2個百分點;環比-0.5%,創有數據以來歷史同期的新低。

分三大門類看,4月製造業增長較快,主因低基數。採礦業,製造業,電力、熱力、燃氣及水生產和供應業同比分別為0.0%、6.5%和4.8%,分別較3月變動-0.9%、2.3%和-0.4%;兩年復合分別為4.6%、0.8%和3.1%,較3月回落1.8、3.5和1.8個百分點。採礦業增長放緩,主要受大宗拖累;電力、熱力、燃氣及水生產和供應業增長較快,主因基建投資高增,穩增長政策顯著。

分類型看,民營經濟工業生產恢復提升空間較大,需完善相關政策激發民營經濟活力、提升工業基礎。4月,國有及國有控股企業、私營企業、外商及港澳台投資、股份制企業增加值同比分別為6.6%、1.6%、11.8%和4.4%,較3月變動2.2、-0.4、10.4和0.0個百分點。

分行業看,4月,41個大類行業中有25個行業增加值保持同比增長。高技術產業小幅增加,太陽能電池、新能源汽車等產品增長較快;汽車製造和裝備製造業生產大幅增長,主因低基數和出口較快;下游消費製造業有所回升。

1 )石化和有色金屬業生產小幅增加。4月石油和天然氣開採、化學原料及化學製品製造、有色金屬冶煉及壓延加工業同比分別增長5.5%、7.5%和7.4%,分別較3月增加3.3、0.4和0.4個百分點。

2 )高技術產業小幅增長。4月高技術產業工業增加值同比為2.5%,較3月增加1.0個百分點。4月通用設備,專用設備,電氣機械和器材製造業,計算機、通信和其他電子設備製造,鐵路、船舶、航空航天和其他運輸設備製造,醫藥製造同比分別為13.5%、9.1%、17.3%、1.8%、9.5%和-7.2%,分別較上月增加8.9、1.8、0.4、0.6、0.9和1.1個百分點。從產品看,4月太陽能電池、新能源汽車、集成電路同比增長69.1%、85.5%和3.8%,分別較上月變動0.6、52.1和6.8個百分點。

3 )汽車製造業和裝備製造業大幅增長,主因汽車和機電出口較快和低基數。4月我國汽車、機電產品出口同比達195.7%和10.4%。4月裝備製造業、汽車製造同比為13.2%和44.6%,較上月提升5.3和31.1個百分點;兩年復合為2.0%和-0.7%,較上月回落1.9和6.7個百分點。從產量看,4月汽車產量同比59.8%,較上月增加48.6個百分點;兩年復合-5.0%,較上月回落7.8個百分點。

4 )消費製造業小幅恢復。4月農副食品加工業,食品製造業,酒、飲料和精製茶製造業同比分別為-1.6%、2.9%和2.0%,分別較3月回升3.3、0.4和3.0個百分點。

服務業生產持續恢復,接觸型密集型服務業較快增長。4月服務業生產指數同比增長13.5%,較3月增加4.3個百分點。其中,住宿餐飲,批發零售,交運倉儲和郵政業,信息傳輸、軟件和信息技術服務業生產指數同比分別增長48.7%、18.8%、17.6%和13.2%,較上月提升18.8、7.9、5.7和1.2個百分點。

3 固定資產投資增速下行,高技術製造業增速較快

4月固定資產投資(不含農戶)當月同比增長3.6%,較3月下降1.1個百分點,兩年復合增速為-8.3%,在2022年4月低基數前提下增速仍有所下行。分投資主體看,1-4月民間固定資產投資和國有控股企業固定資產投資累計同比分別為0.4%和9.4%,較1-2月分別下滑0.2和0.6個百分點。

高技術製造業持續高增。1-4月高技術產業投資同比累計增長14.7%,其中高技術製造業和高技術服務業投資分別增長15.3%、13.4%。高技術製造業中,電子及通信設備製造業、醫療儀器設備及儀器儀表製造業投資分別增長19.9%、19.4%;高技術服務業中,科技成果轉化服務業、專業技術服務業投資分別增長42.1%、33.9%。

4 房地產銷售回落,投資增速下行

房企銷售面積和資金到位增速放緩。4月商品房銷售面積和銷售額同比分別為-11.8%和13.2%,分別較3月變化-8.4和6.8個百分點。4月房地產開發資金來源同比0.8%,較3月下降2.0個百分點。各地因城施策持續推進,前期積壓的住房需求在3月集中釋放,3月房地產延續小陽春、分化式複蘇行情,4月成交熱度環比有所下降但同比成交金額上升,且區域分化加劇。根據中指院數據,百強房企4月單月銷售額環比下降17.4%,同比上升29.9%。根據克爾瑞數據,一線城市成交韌性較強,北京、深圳成交同環比均增長,二三線城市則熱度轉降。房企的融資環境和資金到位情況也有所回落,但定金預收款與個人按揭貸款有所支撐,4月房企從國內貸款、自籌資金、定金及預收款、個人按揭貸款到位的開發資金同比分別為-12.4%、-27.9%、29.3%和21.9%,分別較3月下降18.4、10.5和上升15.8、2.0個百分點。

4月房地產投資同比增長-16.2%,較3月下降9.0個百分點,兩年復合增速-13.2%。4月國房景氣指數為94.78,連續4個月回升。土地市場方面,房企進行土地投資仍較謹慎,地塊供應節奏和土地成交規模均低位運行。據中指研究院數據,重點城市土地供應縮量提質、少量多次出讓,三四線市場土地成交較冷,4月單月300城土地成交規劃建築面積1876萬平方米,同比下降48%。施工方面,“保交樓”政策推動下,竣工同比高增, 4月新開工、新增施工和竣工面積同比分別為-28.3%、-45.7%和37.3%,分別較3月上升0.7、下降11.5和上升5.2個百分點。

當前仍有很多民營房企現金流狀況尚未明顯改善,銷售回款受制於新房,銀行貸款受制於基層未落地。展望未來,民營房企三種前途,消失,重組,剩者為王。民營房企三好生預計肯定要保,不然意味著房地產領域民營房企退出歷史舞台,不符合市場化改革開放要求,民營房企三好生三種前途,國企入股背書,險資入股背書,AMC入股背書,從而打通現金流。未來1-2年可能是房企的大結局,各方麵條件逐步具備,國有和民營房企三好生醞釀歷史性機遇,困境反轉總是蘊藏著巨大機會。

5 基建仍有韌性

4月基礎設施建設投資(不含水電燃氣)同比增長7.9%,較3月下降0.7個百分點,兩年平均複合增速5.4%。

1 )4月水利環境設施同比增長1.2%,較3月下降5.3個百分點。水利環境中,4月水利管理業和公共設施管理業投資同比增速分別為11.5%和-0.9%,分別較3月下降4.0和6.2個百分點。

2 )4月交運倉儲投資同比增長6.7%,較3月下降2.0個百分點。交運倉儲中,4月鐵路和道路投資同比增速分別為1.9和0.1%,較3月分別下降15.5和10.4個百分點。

3 )民生補短板投資增勢良好,4月水電燃氣投資維持高增,同比增長28.6%,較3月上升8.1個百分點;衛生和社會工作投資增長12.2%。

今年以來地方債發行節奏前置,1-4月各地發行新增專項債券共計1.6萬億元,進度達42.7%,主要支持市政和產業園區、基礎設施、交通基礎設施、社會事業以及保障性住房等黨中央國務院確定的重點領域。兩會後財政部將剩餘地方債額度下達至各省市,有望起到資金續接作用,預計後續基建仍將對固投有所支撐。

6 製造業投資保持韌性,新基建相關投資維持高增

4月製造業投資同比增長5.3%,較3月下降0.9個百分點,兩年平均複合增速5.8%。

新基建相關製造業和汽車製造業投資增長較快。

1 )新基建相關投資維持高速增長, 4月新基建相關行業電氣機械(包含光伏、新能源汽車電池等)和計算機等電子設備製造業(包括5G等)製造業投資同比分別增長40.1%和13.6%,維持高增。

2 )汽車製造業投資同比增長較快,隨著車企加快電動化進程,3月汽車製造業投資同比增長17.6%,維持高增。

7 消費弱復甦,重視青年就業率

4月社會消費品零售總額同比增長18.4%,較3月提升7.8個百分點。剔除基數效應後,社零消費呈現弱復甦。4月社會消費品零售總額兩年復合增長2.6%,較3月回落0.7個百分點;環比0.5%,好於2021和2022年同期,但弱於疫情前。

居民消費持續恢復,餐飲收入小幅增長,商品零售走弱。4月餐飲收入同比增長43.8%,較3月大幅回升17.5個百分點;剔除基數效應後,兩年復合0.05%,較上月增加0.03個百分點。4月商品零售同比15.9%,較3月回升6.8個百分點;兩年復合0.02%,較上月回落0.01個百分點。

分品類看,低基數下,必需消費品、可選消費品、汽車消費、石油及製品類大幅增長;地產後周期產品消費恢復較慢;疫情相關的中西藥品、文化辦公用品小幅回落。

1 )必需消費品延續增長。4月糧油食品類、飲料類、菸酒類和日用品類同比分別為1.0%、-3.4%、14.9%和10.1%,分別較3月變動-3.4、1.7、5.9和2.4個百分點。4月糧油食品類、飲料類、菸酒類和日用品類兩年復合分別為5.4%、1.2%、3.4%和-0.6%,較上月回落3.0、2.2、4.7和3.9個百分點。

2 )可選消費品大幅增長,主因低基數。4月服裝鞋帽及紡織品類、金銀珠寶和化妝品同比分別增長32.4%、24.3%和44.7%,分別較3月大幅增加14.7、14.7和7.3個百分點;兩年復合分別為1.1%、-1.7%和3.0%,較3月分別回落0.3、3.1和3.2個百分點。

3 )地產後周期消費品恢復較慢,房地產恢復尚不穩固。4月通訊器材、家用電器和音像器材、家具、建築及裝潢材料同比分別為14.6%、4.7%、3.4%和-11.2%,分別較上月變動12.8、6.1、-0.1和-6.5個百分點;兩年復合-5.3%、-1.9%、5.7%、-11.5%,較上月變動-7.8、1.0、-2.9和-9.3個百分點。

4 )汽車消費大幅增長,主因低基數和部分國六B車清庫存、降價促銷。2022年實行燃油車購置稅減半政策,部分透支汽車消費需求;2023年5月8日頒布的《關於實施汽車國六排放標準有關事宜的公告》要求自7月1日起,禁止生產、進口、銷售不符合國六排放標準6B階段的汽車;“僅監測”等輕型汽車國六B車型,允許銷售至2023年12月31日。4月汽車消費同比38.0%,較3月增加26.5個百分點;兩年復合增長-2.8%,較上月回落4.4個百分點。

5 )石油及製品類延續高增。4月石油及製品類同比增長13.5%,較3月增加4.3個百分點;兩年復合增長9.0%,較上月回落0.8個百分點。

6 )受疫情影響的中西藥品、文化辦公類增速下滑。4月中西藥品、文化辦公用品同比分別為3.7%和-4.9%,較上月回落8.0和3.0個百分點;兩年復合5.8%和-4.9%,較上月回落6.0和8.6個百分點。

消費受制於就業和收入,整體失業率下降,但16-24歲失業率有所上升。4月31大城市城鎮調查失業率為5.5%,較上月持平;全國城鎮調查失業率為5.2%,較上月減少0.1個百分點。分年齡段看,16-24歲失業率為20.4%,較上月增加0.8個百分點;25-59歲人口調查失業率為4.2%,較上月降低0.1個百分點。

高校畢業生就業問題需重點關注。中國教育在線數據顯示, 2011年至2021年的十年間全國高校畢業生同比在2%-5%;2022年全國高校畢業生首次突破千萬,高達1076萬,同比增長18.4%;2023年高校畢業生預計同比增長7.6%。智聯招聘《2023大學生就業力調研報告》顯示,截至4月中旬,2023屆應屆畢業獲取offer的比率為50.4%,較去年小幅提升3.7個百分點。就學歷而言,本科畢業生求職不佳,碩博、本科、大專畢業生獲取offer比例分別為56.7%、47.5%和54.4%。

8 出口下滑,關注歐美金融業危機衝擊

按美元計價,4月中國出口同比8.5%,較3月下降6.3個百分點。剔除基數影響,4月出口兩年復合增速為6.0%,較3月下降8.5個百分點。4月增長放緩但仍超預期主要有兩方面原因,一方面是對東盟出口整體放緩;另一方面是歐美經濟仍有韌性,對出口下行形成一定托底。

歐美經濟前景仍堪憂,將持續壓制中國出口。主要有兩方面原因:一方面是,未來美國通脹有反复的風險。2023年4月美國CPI持續下行,錄得4.9%。非房核心通脹也首次出現下滑,但考慮到目前消費的基本盤:居民儲蓄和就業均處高位,特別是1.2萬億的超儲尚未消耗完畢,疊加美國房地產市場仍然餘溫不減。未來兩者合力,通脹下行可能較慢。另一方面是,在通脹反复風險的背景下,美國金融業危機仍未出清。2023年5月1日,受銀行經營風險增加影響,第一共和銀行股東拋售權益,導致第一銀行宣布倒閉。未來若風險開始傳導,中小型銀行資產佔比約為大行資產的70%,明顯大行沒有能力承接。

分產品看,勞動密集型產品在集中釋放產能後出口出現下滑,高新技術產品和機電產品受益於歐美經濟韌性,略有回升。4月出口中,高新技術產品、機電產品、七大勞動力密集型產品同比分別為-5.9%、10.4%以及8.0%。其中高新技術產品較3月上升4.1個百分點,機電產品較3月上升1.6個百分點,勞動密集型產品較3月降22個百分點。

分地區看,對東盟出口大幅下滑,對歐美經濟體出口小幅修復。4月出口中,對美歐出口同比分別為-6.5%和3.9%,較上月分別上升1.2和0.5個百分點。體現出雖整體衰退趨勢不變,但美歐經濟仍有一定韌性。而對東盟出口出現大幅下滑。4月對東盟出口同比4.5%,較上月下降30.1個百分點。體現東盟也受歐美經濟衰退壓制影響,一方面其自身經濟下滑;另一方面承接中國出口能力減弱。

4月進口同比-7.9%,較3月下降6.5個百分點。分產品看,機電、高新技術產品降幅分別為16.3%和12.7%。其中機電降幅較上月走闊2.1個百分點,高新技術降幅較上月收窄1.1個百分點。其中集成電路進口同比增速-22.2%,汽車同比增速-40.9%。

大宗商品進口出現普降,其中大豆、鐵礦砂、原油以及鋼材4月進口同比分別為-12.9%,-5.8%,-28.5%以及-31.2%。分別較上月下降27.1%,14.8%,29.2%以及4.7%。體現了中國經濟復甦放緩,需求不足的現狀。

9 社融信貸大幅回落,M2與M1剪刀差收窄

4月存量社融規模359.95萬億元,同比增長10%,與上月持平;新增社會融資規模1.22萬億元,較上年同期多增2729億元。從需求端來看,就業形勢和市場主體經營狀況尚未改善,有效融資需求不足。從供給端來看,一季度信貸衝量等提前透支融資需求,投放力度下降,在去年低基數效應下僅維持平穩或小幅增長。

從社融結構來看,表外融資、信貸、政府債券對社融形成主要支撐。1)表內信貸小幅多增。4月社融口徑新增人民幣貸款4431億元,同比多增729億元。2)表外融資減少1145億元,同比少減2029億元。其中,未貼現票據減少1347億元,同比少減1210億元;信託貸款增加119億元,同比多增734億元;委託貸款增加83億元,同比多增85億元。3)政府債券小幅多增。政府債券淨融資4548億元,同比小幅多增636億元。4)4月新增直接融資3836億元,同比少增982億元。企業債券淨融資2843億元,同比少增809億元;4月信用債淨融資1,390.58億元,同比下降41.27%;4月新增股票融資993億元,同比少增173億元。

4月信貸投放不及預期,企業中長貸延續多增,居民中長期貸款重回拖累,主因前期信貸衝量透支需求。1)總量上,金融機構口徑信貸餘額226.16萬億,同比增速11.8%,較上月持平;4月人民幣貸款增加7188億元,信貸投放遠低於2017-2021年同期。2 )結構上,企業中長貸延續多增,但獨木難支;居民貸款中的短貸和中長貸皆由增為減,居民中長期貸款重回拖累。4月新增企業貸款6839億元,同比多增1055億元;票據融資增加1280億元,同比少增3868億元;企業短貸減少1099億元,同比少減849億元;企業中長期貸款增加6669億元,同比延續多增4017億元,但多增幅度已經不及1-3月。新增居民貸款減少2411億元,結束持續5個月的淨增態勢;居民短貸減少1255億元,同比少減601億元;居民中長期貸款減少1156億元,同比多減842億元。

4月M2 、M1同比增速分別較上月回落0.3個百分點、上漲0.2個百分點,M2與M1剪刀差轉而收窄,反映經濟復甦但基礎不牢,需政策鞏固支持。1)企業存款增加1408億元,同比多增2618億元;居民存款減少1.2萬億元,同比多減4968億元。2)財政存款5028億元,同比多增4618億元。3)非銀金融機構存款增加2912億元,同比少增3804億元。

10 物價持續下滑,呈現分化式複蘇

4月物價繼續下行,體現分化式複蘇。剔除高基數、豬週期下行、國際大宗商品價格衝擊等因素擾動後CPI並未弱於季節性;拖累CPI環比下行的是食品和消費品,食品中豬週期下行,菜價季節性供應充足,消費品價格下行,主因降價促銷和需求不足;服務價格上漲對CPI形成正向拉動;受國際大宗商品價格波動、去庫存、供大於需、企業利潤等因素擾動,工業品價格下降程度大。

4月CPI同比上漲0.1%,漲幅較上月回落0.6個百分點;環比下降0.1%,降幅較上月收窄0.2個百分點。扣除食品和能源價格的核心CPI同比上漲0.7%,與上月持平;核心CPI環比上漲0.1%,較上月回升0.1個百分點。

1)食品價格環比下降1.0%,降幅較上月收窄0.4個百分點,影響CPI下降約0.19個百分點;同比上漲0.4%,較上月回落2.0個百分點,影響CPI上漲約0.07個百分點。一是蔬菜、水果等鮮活食品價格下降,主因天氣回暖、菜果等大量上市,為食品項價格下降的主導項。4月鮮菜、鮮果環比分別下降6.1%、0.7%,分別較上月變動1.1、-1.1個百分點。二是豬價環比降幅收窄。豬價下降受節後消費淡季、豬週期下行週期、存欄供給量增加等因素影響,豬價環比下降3.8%,降幅較上月收窄0.4個百分點,影響CPI下降約0.05個百分點。

2)非食品環比上漲0.1%,較上月提高0.1個百分點,主因出行和服務活動修復、教育文化和娛樂活動增加、汽車等耐用品降價促銷。4月旅遊和醫療服務環比分別為4.6%和0.1%,分別較上月增加5.0和0.0個百分點;家用器具和交通工具環比下降0.6%、0.9%,分別較上月變動-1.0和0.7個百分點;燃油小汽車和新能源小汽車價格分別下降1.0%和0.9%。

4月PPI環比下降,主因國內工業生產恢復放緩、海外銀行業事件以及全球經濟衰退預期等;PPI同比降幅擴大,主因去年高基數。4月PPI環比下降0.5%,較上月下跌0.5個百分點。結構上,生產資料和生活資料環比雙雙下降,反映生產放緩、需求不足。從產業鏈看,上中游,4月國際大宗商品價格,尤其是原油價格先漲後跌;黑色金屬和煤炭產能相對充足;國內經濟向好和庫存較低支撐有色金屬價格。下游消費製造業板塊價格走低,終端需求不足。

11 PMI回落,低於榮枯線

製造業PMI在連續3個月回升後首現回落,甚至降到榮枯線下。4月製造業PMI為49.2%,比3月下滑2.7個百分點。

1 )4月生產指數和新訂單指數分別為50.2%和48.8%,比3月大幅下滑4.4和4.8個百分點,反映生產恢復,但節奏有所放緩。

2 )第二,出口訂單落至榮枯線下,反映積壓訂單釋放後,歐美經濟體需求下滑影響顯現。4月新出口訂單指數為47.6%,比3月下滑2.8個百分點。全球貿易延續下滑,4月韓國前20日出口同比-11.0%;越南出口同比-13.2%,環比-14.3%。

3 )4月主要原材料購進價格指數和出廠價格指數分別為46.4%和44.9%,比上月下滑4.5和3.7個百分點。其中,黑色金屬冶煉及壓延加工業兩個價格指數均降至30.0%以下。

4 )4月大、中、小型企業PMI分別為49.3%、49.2%和49.0%,比上月下滑4.3、1.1和1.4個百分點。需求不足,中小型企業復甦不穩固,仍需政策支持。

服務業加快恢復,建築業高景氣。服務業商務活動指數為55.1%,低於上月1.8個百分點,主因上月高基數;建築業商務活動指數為63.9%,較上月回落1.7個百分點,各地工程項目集中開復工,施工進度加快。(任澤平)