我們預期中國主要由食品和能源價格下跌造成的週期性通貨收縮壓力將在短期內消退。但是,如果未能處理經濟的結構性問題和經濟成長放緩,可能會導致長期通貨收縮或通貨緊縮。

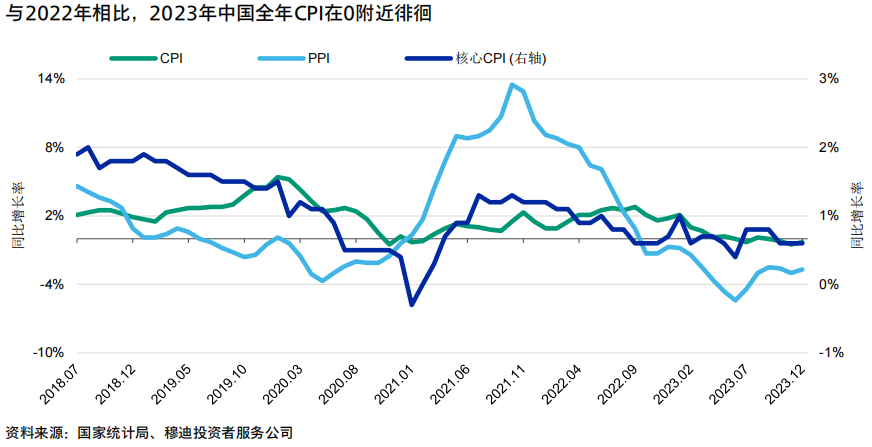

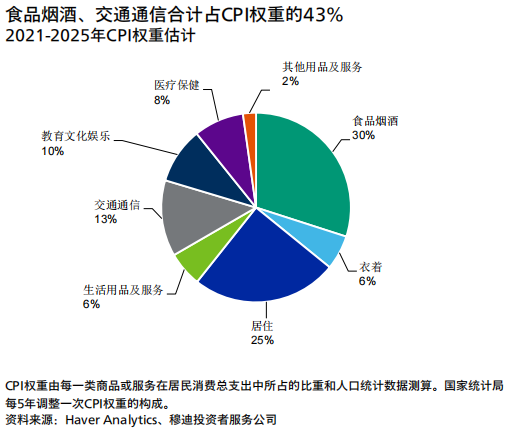

食品和能源價格在居民消費物價指數(CPI)的權重估計為43%。 2023年,CPI年比僅上漲0.2%,低於2022年2%的漲幅(圖表1)。同時,與商品價格相比,在CPI中估計佔權重約30%的服務業的價格成長一直較為穩定。由於服務業有望獲得更多政策支持,我們預期這一趨勢將會持續。服務業是中國政府努力實現經濟結構調整時的關鍵優先事項之一,這可能有助於2024年CPI的溫和回升。然而,如果經濟的結構性挑戰和總體經濟成長放緩加劇,中國可能會經歷更長期的通貨收縮,甚至可能在最壞情境下出現結構性通貨緊縮。

圖表1

此輪通貨收縮始於2023年2月,當時豬肉和能源價格開始顯著下跌。作為CPI大類之一的食品烟酒估計占CPI權重的30%左右,而交通通信(其中能源價格由汽车燃料價格表示)则估計占13%左右(图表2)。

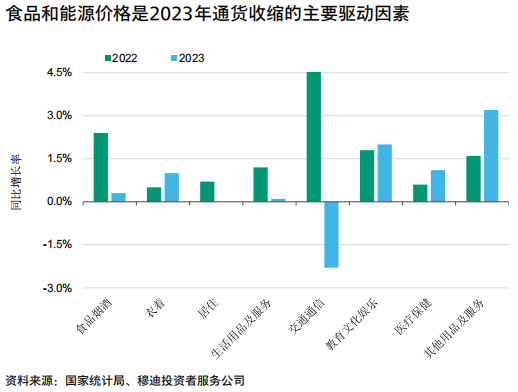

2023年,包括肉類、蔬菜、穀物和水果在內的食品價格上升0.3%,低於2022年2.4%的漲幅(圖表3)。其中豬肉價格跌幅最大,繼2022年出現6.8%的跌幅後,2023年跌幅達13.6%。 2023年豬肉供應量高於正常水平,原因是2022年產能過度擴張。我們預期豬肉供需將在未來幾個月內恢復正常,尤其是2月份接近春節,豬肉消費進入傳統旺季。

包括汽車和運輸燃料價格在內的能源價格也有所下降,主要原因是全球能源價格疲軟(圖表4)。展望未來,我們認為2024年油價上漲的空間有限,原因是OPEC+國家有龐大閒置產能,且需求成長預期下降。然而,近期紅海衝突等地緣政治風險可能推高全球能源價格,進而可能扭轉國內能源價格的下行壓力。油價在不同情境下仍同時有上行和下行風險,可能導致油價持續波動。

圖表2

圖表3

圖表4

此外,與商品價格的下降相比,我們預期服務業更為穩定的價格成長將可支持2024年中國CPI溫和回升。 2023年佔CPI權重30%左右的服務業價格上漲1%,高於2022年0.8%的漲幅。相比之下,2023年商品價格下降0.3%,而2022年則上漲2.7%。隨著政府努力實現經濟結構調整,今年服務業和私營部門(消費者服務的主要提供者)仍將是政策支持的重點,因此我們認為2024年服務業價格將繼續穩步上漲。由於中國優化防疫政策後旅遊服務需求強勁,旅遊業帶動了服務業價格的上漲,漲幅達9%,高於2022年3.2%的成長速度。

儘管如此,我們也注意到經濟的結構性挑戰和總體經濟成長放緩導致中國經濟需求疲軟,體現為核心CPI增速多年來有所放緩,從2018年的1.9%降至2023年的0.7% 。如果結構性挑戰削弱了消費者信心,導致需求進一步惡化,當前的通貨收縮壓力可能會轉變為長期通貨收縮或更長期的結構性通貨緊縮。

這些結構性挑戰包括供給面和需求側的挑戰,前者包括行業產能過剩、工業投資低迷、房地產行業長期下滑以及推動新增長引擎的挑戰;後者是缺乏強有力的社會保障體系,導致儲蓄過剩和消費傾向下降。結構性通貨緊縮將增加債務負擔成本,削弱消費和投資信心,並進一步削弱整體需求,對中國有負面信用影響。

我們認為,政府的結構性改革可在中期緩解部分挑戰,從而防範長期和結構性通貨緊縮。中央政府正提供有針對性的財政支持,以便:(1)改善對高附加價值和綠色產業的資本配置,從而提高生產力;(2)加強社會福利體系和社會保障,降低預防性儲蓄;(3 )減少政策的不確定性,提升企業和消費者的信心;(4)化解產業產能過剩。但如果中國的改革不能有效應對結構性挑戰,則可能會出現較長時期的通貨收縮甚至通貨緊縮。(穆迪)