輝達近期最大的挑戰只剩下如何管理快速成長的預期。

輝達(Nvidia)股票的估值並不算過高。一些投資人先前認為該股可能難以維持如此高位,這項預測差點就實現了。

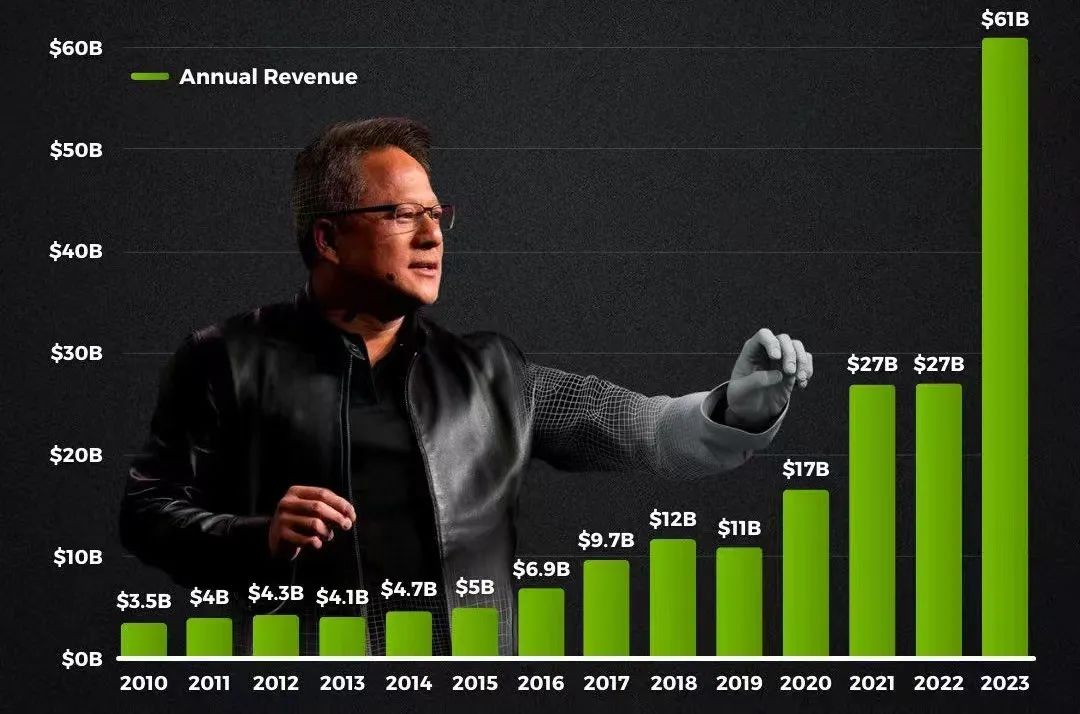

這家處於人工智慧(AI)革命前沿的晶片製造商在周三下午發布了強於預期的季度財報和預測。這些數據消除了投資者日益加重的擔憂,他們先前擔心這家過去12個月市值猛增超過1兆美元的公司可能難以不負眾望。截至週三收盤,輝達股價已從上週創下的歷史高點下滑9%。

財報發布後,該股在盤後交易中收復了上述跌幅的大部分。輝達截至1月底的第四財季營收以及對目前財季營收的預期均比華爾街平均預期高出10%。

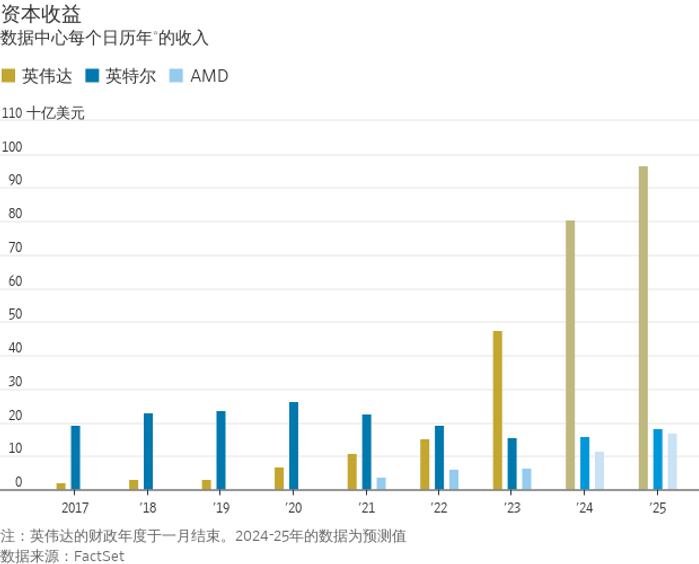

資料中心部門(包括用於生成式AI運算的加速器晶片)的收入達到184億美元,是去年同期的五倍。輝達在電話會議上表示,預計數據中心部門營收將在截至4月份的財季維持增勢,預計將比去年同期增加兩倍。

輝達長期以來一直只提供一個財季的業績預測,這種做法仍可能引發人們對其AI業務長期成長軌跡的疑問。半導體市場的週期性是眾所周知的,事實證明,輝達的資料中心業務也不例外。

該業務長期以來一直在銷售用於較早人工智慧的晶片。由於雲端運算巨頭們在進行重大採購後有時會進入“消化期”,該部門的成長在過去幾年中出現了劇烈波動。

但這樣的波動似乎不會很快出現。微軟(Microsoft)、亞馬遜(Amazon)、Google母公司Alphabet和Facebook母公司Meta Platforms都在最近的財報電話會議上告訴投資者,計劃在今年增加資本支出,直接用於購買輝達提供的那類AI組件。

在周三的電話會議上,輝達首席財務官Colette Kress表示,該公司當前晶片的“需求遠超供應”,下一代產品預計也會“供應緊張”。預計輝達將在下個月舉行的年度AI開發者大會上分享更多有關這些產品的資訊。

雖然輝達現在面臨更多的競爭,既有AMD和英特爾(Intel)等競爭對手,也面臨一些大客戶自研晶片的競爭,但該公司似乎並沒有透過降價來促進產品的銷售。

最近一個財季調整後營運利潤接近148億美元,超過了華爾街的預期,營運利潤率達到67%,這是輝達至少十年來的最高水平,也遠高於過去八個財季平均43%的利潤率。輝達的成本預測也表明,在截至4月份的本財季,營業利潤率將持平於這一水平。

強勁的利潤成長也緩解了圍繞估值水準的擔憂;若利潤沒有大增,其估值會飆升。根據FactSet慧甚的數據,在上週創出的高點,輝達基於今年預期利潤的本益比為34倍,這實際上比該股的三年平均低18%。

根據FactSet慧甚的數據,最近的拋售使輝達目前的估值低於費城半導體指數(PHLX Semiconductor Index)中近一半的個股。

輝達近期面臨的最大挑戰可能是如何管理與其快速成長如影隨形的那些預期。這波AI繁榮是史無前例的,因此人們對輝達的業務最終會走向何方有各種猜測。

根據Visible Alpha的數據,分析師對截至1月財季資料中心業務所作預測,高端與低端相差逾35億美元,相差幅度是前一財季的兩倍。

一些選擇權交易者甚至已在押注該股將達到1,300美元——幾乎是當前價格的兩倍。這將相當於市值遠超過3兆美元,超過微軟和蘋果(Apple)。AI造就的輝達的繁榮並非曇花一現,但一些投機者最終仍有可能押錯寶。(華爾街日報專欄作家Dan Gallagher)