2月24日晚,巴菲特旗下波克夏‧哈撒韋發布了2023年第四季及全年財報。2023第四季,波克夏·哈撒韋的淨利為375.74億美元,較去年同期成長107.8%。

2023年全年,波克夏‧哈撒韋的營收為3,644.82億美元,全年淨利為962.23億美元,幾乎為市場預期408億美元的2.5倍!更是一舉扭轉去年同期淨虧損227.59億美元的尷尬局面。

截至發文時,波克夏的股票盤前漲幅為4.7%,這意味著1股BRK A股已經賺3420美金,約合2萬4千多人民幣!

堪稱潑天富貴。。。

波克夏如此炸裂的業績,其中有很大大部分來自日本五大商社的收益。巴菲特自2020年8月開始首次買進五大商社,並在隨後持續加倉,目前總持股為1.6兆日圓。截至2023年末,巴菲特持有的五大商社的資產總額膨脹至2.9兆美元,總獲利1.3兆日圓,合80億美元。

這五大商社分別是:三菱商事、伊藤忠商事、三井物產、住友商事、丸紅株式會社。目前巴菲特對這五家商社的持股比例為9%。而巴菲特在《致股東信》中也提到將繼續加持日本五大商社,最高持股比例將不超過9.9%。

此外,近期日本股市走強,舉世矚目,日經225指數突破1989年12月底的高點,創歷史新高。且隨著日本經濟的走強,日本央行貨幣政策正常化的時間表也引發關注。五大商社不僅掌握日本經濟的命脈,而且在海外有著廣泛的佈局,也透過積極投資引領日本的產業結構升級。

本文起底日本五大商社的前世今生,分析巴菲特投資五大商社的邏輯。

1 三菱商事

三菱商事是日本商社的代表,創辦人岩崎彌太郎1873年成立“三菱商會”,至今已150年,以海運事業為主,後來也投入礦業、運輸船隻的維修服務,後因應日本煤礦產業興起而參與煤礦開採,拓展營運規模。

1886年,第2代經營者岩崎彌之助(岩崎彌太郎之弟)將公司改名為“三菱社”,並在造船與煤炭等老業務之外,拓展銀行、倉儲等新業務。第3代經營者岩崎久彌(岩崎彌太郎之子)引進事業部製度,依業務需求成立不同部門,形成更具專業分工及現代化的經營模式。

在事業部製度的基礎下,各部門各自發展,並逐漸演進為公司。例如造船事業部升級為三菱造船公司,礦產事業部演進為三菱礦業公司、銀行事業部為三菱銀行等。在這些公司之上的總社是“三菱商事”,具有財閥性質。二戰後日本戰敗,美國站領軍下令解散財閥,三菱商事分拆為100多家公司。

隨後冷戰開啟,美國對日本的態度180度大轉彎,由扼制變為扶持,日本軍國主義政府與意識形態雖然被徹底消滅,但日本戰前的政商經濟體制卻得以保留,原屬三菱財閥下的各家企業仍存在著廣泛的聯繫,並在各自領域推進和發展,逐漸恢復往日氣象。「財閥」二字不再使用,取而代之改稱“三菱集團”,業務涵蓋能源(石油、天然氣、核能)、金屬(鐵礦石、鋁)、汽車、飛機、化學、食品、基礎設施,以及軍事裝備研發等,控制日本整個軍工和宇宙工業。

目前三菱商事的市值高達13.6兆日圓,排日經225指數第八位。從2022會計年度營收排序來看,三菱商事是日本第2大企業,僅次於豐田汽車。

2 三井物產

三井物產是日本最古老的商社,創立於1673年,創辦人三井高利。創立之初只是勢州松阪市的一家雜貨店。主打「人們需要什麼就賣什麼」。後來抓住機會開展匯兌業務,並為江戶幕府提供金融服務,成為後者的御用商人。1876年,三井家族開設了日本第一家私人銀行“三井銀行”,並成立了當時規模日本第一的“三井物產公司”。

二戰後,三井財閥也遭到拆分,形成170家小公司。後來,借助日本政府強而有力的商社培植措施,原三井物產系統的公司不斷合併,於1959年完成合併後,再度成為日本規模最大的綜合商社。此時,原三井財閥的眾多企業重新聚攏起來,形成新的三井財團體系。

目前,三井物產所涉包括萬象,幾乎遍及國民經濟的所有領域。

3 住友商事

住友商事的前身是1919年12月設立的大坂北港株式會社,經營從事不動產業務,後來也因日本二戰戰敗後,重組開闢新的事業。

1944年與株式會社住友大廈合併,並更名為住友土地工務株式會社,1945年11月又更名為日本建設產業株式會社,首次進軍貿易領域,經營已有業務聯繫的住友集團內部各公司的產品,以及各行業主要製造商的產品,從那時起,住友才開始專注於貿易領域,並積極擴大經營的品種和範圍。

並於1952年才正式改稱住友商事株式會社,目前住友商事有6大事業領域,分別為金屬事業、工程機械事業、基礎建設事業、數位事業、不動產事業、化學品事業。2018年收入曾居日本業界第3名。

4 伊藤忠商事

伊藤忠商事始於1858年,第1代社長伊藤忠(兵衛)在1858年透過銷售麻布創業,於1872年大坂開設「紅忠」商號,買賣吳服及棉麻布品,1884年紅忠改稱「丸紅」商號,1893年丸紅改為“伊藤糸店”,此為伊藤忠商事的原核。

1918年,伊藤忠之子伊藤精一忠將伊藤糸店分拆為「伊藤忠商事」與「伊藤忠商店」。

伊藤忠商事目前的業務範圍涵蓋紡織、機械、通訊、金屬礦產、石油天然氣、生活材料用品、化工品、糧食、食品、金融業務、房地產買賣、倉儲物流等業務。全家便利商店(FamilyMart)也是伊藤忠商事的旗下品牌。

5 丸紅株式會社

丸紅與伊藤忠為同年創立,有著同樣的歷史淵源。在1918年,伊藤糸店分拆為「伊藤忠商事」與「伊藤忠商店」後,伊藤忠商店又於1921年與伊藤長(伊藤精一忠伯父)創立的「伊藤長商店」合併,並定名為「株式會社丸紅商店」。

二戰期間,丸紅商店與伊藤忠商事合併為“大建產業”,戰後年被分拆為4家企業,其一即現在的丸紅株式會社。

丸紅跟伊藤忠同是以紡織業起家,至今已有160多年的歷史,其核心企業有瑞穗銀行、日產汽車、日本鋼管、札幌啤酒、日立、丸紅、佳能、日本生產軸承最大企業日本精工以及農業機械最大廠商久保田等。

6 巴菲特的投資邏輯

巴菲特的投資向來以穩健著稱。這次股東信中更是將此風格進一步強化,他聲稱將「永遠持有」美國運通和可口可樂這兩家公司。而投資日本五大商社,也是巴菲特此投資邏輯的具體運用。

任何股票,在上市之初都是融資工具,隨著公司發展成熟,逐漸開始為股東創造收益。但能做到這一點的已經是非常少數,大多數公司甚至根本來不到「創造價值」的這一步就完蛋了。

站在這個角度上,其實可以對公司做一個最粗略的劃分,一類是消耗性公司,他們即便可以創造出非常暴力的短期高增長,並讓投機者獲得爆發式的財富增值,但這些公司不具備長期穩定性,或即便將來有可能具備,但目前看不到跡象。另一類是累積性公司,他們的價值會隨著時間的發展而穩定在某個水準上,這些公司不會暴力成長,也不會迅速消亡。

像是1月份段永平在微博上發起的一個帖子,裡面提出了一個問題:哪些公司在未來10年賺到的錢會比過去10年更多?他認為,蘋果、騰訊、茅台、巴郡、微軟、谷歌這些公司應該是可以的。20年後呢?蘋果、微軟、茅台這些公司應該還在。再長期呢?目前能看到,麥當勞、可口可樂這類公司是能夠打贏通膨。

因此,與其說巴菲特的投資策略趨於保守,不如說站在30年以上甚至更久的時間維度上,可以投的公司非常少。

看到今天的英偉達,有多少人會想到2000年科網股狂熱中的Cicso?

甚至像新能車這種10年等級的風口(泡沫),特斯拉2020年初股價爆發,在巴菲特的投資體系中是毫無意義的。甚至不誇張地說,老巴一眼就能夠看到這堆新能車企業的結局。

日本五大商社,從某種程度上來講就是日本經濟本身,甚至代表了全球經濟的一部分,只要你看好全球經濟看好人類的前景,那麼這些公司就是你的投資標的。

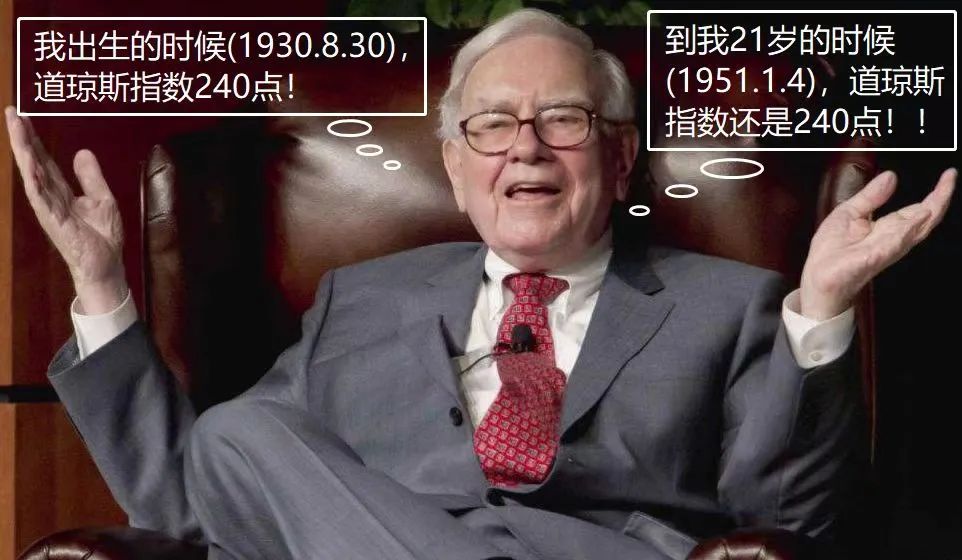

最後,巴菲特是終極的樂觀主義者。他在2020年5月疫情中的奧馬哈年會上,用影片與投資者交流時,提到了美國歷史上的3次傾覆,分別是南北戰爭、二戰、以及新冠肺炎疫情,而每一次傾覆中資產價格暴力下跌,但隨後都不僅收復了跌幅,而且繼續上漲創新高。

這大概就是巴菲特敢於站在30年甚至更久的時間維度上考慮問題,而不是短線投機、甚至搞一錘子買賣的哲學根源吧。(同時也是老巴長壽的心理根源!)

就讓我們用巴菲特在2020年5月奧馬哈年會上的一張影片截圖作為總結吧。(智通財經)