在晶片製程不斷邁向7nm、5nm乃至更精細的3nm的過程中,晶圓代工廠正積極應用先進封裝技術,以進一步提升產品性能、優化成本結構,並加速產品上市時間。先進封裝技術引領著封裝技術的迭代升級,市場佔比逐步攀升,可望逐漸超越傳統封裝技術,成為產業發展的新風向。在2024年,先進封裝有哪些看點?

01 HPC和AI帶來新的發展機會

先進封裝與傳統封裝技術以是否焊線來區分。先進封裝包括倒裝(FlipChip)、凸塊(Bumping)、晶圓級封裝(Wafer level package)、2.5D封裝和3D封裝等非焊線形式。傳統封裝的功能主要在於晶片保護、尺度放大、電器連接三項功能,先進封裝在此基礎上增加了提升功能密度、縮短互聯長度、進行系統重構三項新功能。

在HPC(高效能運算)和AI技術的推動下,先進封裝技術迎來了前所未有的發展機會。隨著AI技術的持續進步,許多應用場景以及晶片對高算力、高頻寬、低延遲、低功耗、更大記憶體和系統整合等特性提出了更嚴格的要求。在這一背景下,先進封裝技術扮演著至關重要的角色。

數據顯示,2023年,市場上主要AI加速晶片所搭載的HBM(高頻寬記憶體)總容量將達到2.9億GB,成長率接近60%。2024年成長率將超過30%。同時,隨著高階AI晶片的需求增加,先進封裝產能預計在2024年將成長30%至40%。YOLE數據顯示,全球先進封裝市場在2022年至2028年期間預計將以9%的年複合成長率(CAGR)持續擴大。全球先進封裝市場規模預計將從2022年的429億美元成長到2028年的786億美元。

就不同的封裝技術而言,FCBGA、FCCSP和2.5D/3D封裝技術將在2024年成為市場的主流。2.5D/3D封裝技術成長最快,YOLE預計其市場規模將從2022年的94億美元大幅躍升至2028年的225億美元,年複合成長率高達15.6%。

02 Chiplet和3D封裝備受關注

在高效能運算蓬勃發展的當下,先進封裝技術之一的Chiplet(小晶片)備受業界矚目。

中國半導體產業協會副秘書長兼封測分會秘書長徐冬梅指出,由於AI和HPC領域需要處理大規模數據和複雜計算,對晶片設計規模的要求極高,因此這兩個領域對於Chiplet技術的需求更為迫切。隨著AI應用不斷發展,其背後的晶片需求也日益旺盛,展現出Chiplet市場的巨大潛力與成長空間。數據顯示,到2024年,Chiplet晶片的全球市場規模將達到58億美元,2035年將達到570億美元。

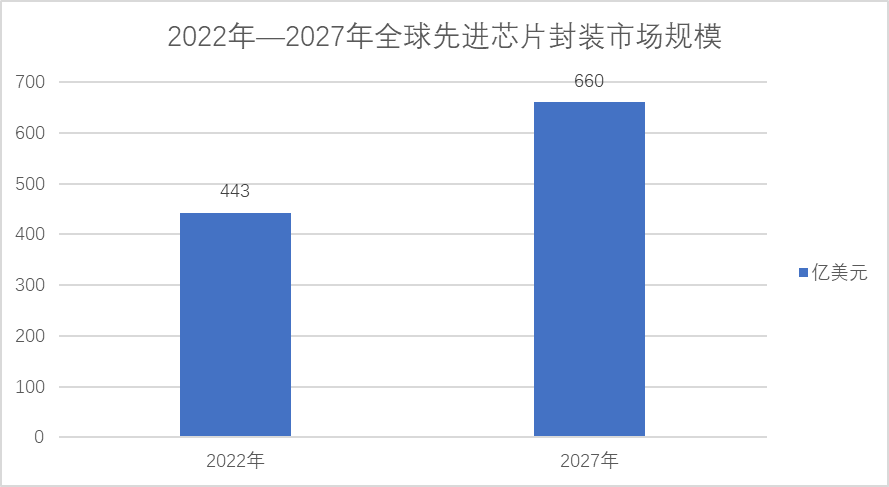

同時,隨著算力需求的不斷提升,3D封裝技術也將在2024年迎來一場「排位賽」。據悉,3D封裝技術將多個晶片或裝置垂直堆疊,大幅提高整合度,縮短連網長度,進一步提升整體效能。全球先進晶片封裝市場規模預計將從2022年的443億美元成長到2027年的660億美元,3D封裝預計將佔約四分之一。

2024年,台積電、英特爾和三星電子等企業紛紛加大投入,推動3D封裝技術的研發與應用。台積電的SoIC技術作為業界首個高密度3D Chiplet堆迭技術,已經實現了商業化應用,並獲得了市場的廣泛認可。據了解,台積電將在2024年將SoIC技術的月產能從此前的1900片,拓展到月產能將超過3000片,增幅近60%。

除了台積電外,英特爾和三星電子的3D封裝技術也將在2024年實現量產。2024年1月,英特爾宣布其首個3D封裝技術Foveros已實現大規模量產。同時,三星也積極開發其3D封裝技術X-Cube,並表示將在2024年量產。其為AI晶片開發的最新3D封裝技術SAINT也漸行漸近,有消息指出SAINT也將於2024年量產。

03 中國半導體企業加速佈局

2024年,中國半導體企業也加大在先進封裝領域的佈局。廈門雲天半導體科技有限公司董事會秘書劉耕向《中國電子報》表示,國內封裝企業除了佈局傳統封裝,也在佈局晶圓級封裝,包括扇出型晶圓級封裝,以及倒裝晶片封裝等。

長電科技CEO鄭力表示,隨著綠色永續發展概念的不斷普及,寬禁帶半導體也展現了巨大的市場成長潛力。要確保寬禁帶半導體裝置性能的穩定可靠,離不開先進的封裝技術。以5G射頻技術為例,為了實現5G的高頻寬、高速率和低延遲特性,產業界在5G射頻技術中大量採用了氮化鎵、碳化矽、矽基氮化鎵等寬禁帶半導體裝置。這也意味著需要用更先進的封裝技術,將不同物理特性的寬禁帶半導體元件整合在一起,並實現訊號的高速、低延遲傳輸,以發揮出寬禁帶半導體的最大能效。「雖然技術難度很高,但這也是提升5G以及未來6G、Wi-Fi 6、Wi-Fi 7等訊號傳輸效率的關鍵一環。」鄭力說。

通富微電在先進封裝領域也頻頻發力。據悉,通富微電已建成了融合2.5D、3D、MCM-Chiplet等先進封裝技術的VISionS先進封裝平台及超大尺寸FCBGA研發平台。與AMD、意法半導體等國際企業在先進封裝領域均有合作。

雲天半導體正在發力玻璃基產品。劉耕表示,在確保WLP(晶圓級封裝)穩定量產並提升產能的同時,雲天半導體未來的發力點會放在新的玻璃基產品,2D/3D用於高頻濾波的玻璃基IPD (被動元件整合)已經開始量產,也可用於如功率放大器和功率元件的匹配晶片。同時玻璃基扇出、玻璃基轉接板等產品已逐步進入產品化階段。

與國際先進水準相比,中國在先進封裝領域仍存在一定的差距。數據顯示,2023年全球封裝市場中先進封裝佔比為49%,中國為39%,低於全球水準。

徐冬梅認為,目前,中國封裝領域整體仍以傳統的中低階封裝為主,先進封裝技術水準與國際先進水準仍存在一定差距。在核心單元技術、高密度佈線、晶片倒裝、晶圓級塑封等方面,中國尚未形成完整的技術體系,全流程開發尚未完成。此外,先進封裝所需的關鍵設備和材料配套還未完善,供應鏈能力有待提升。為了彌補這些短板,中國需要加強先進封裝技術的研發與創新,提升核心技術與供應鏈能力。這包括加強對先進封裝技術的研發投入,加強與國際先進企業的合作與交流,引進並培養高端人才,推動產學研深度整合等。同時,也應加強政策支援和資金投入,為先進封裝技術的發展提供有力保障。(中國電子報)