隨着美國經濟增速放緩,通脹持續飆升,市場對滯脹的擔憂愈演愈烈,自9月以來美股波動加劇,市場對股市是否有進一步上漲的動力感到懷疑。但一些華爾街投行的策略師高喊,現在是買入美股的好時機,高盛策略師在報告中寫道:「儘管近期存在不確定性,但當投資者相信通脹是過渡性的,我們預計美股將開始反彈。」摩根大通策略師也表示贊同,他們認為,投資者對滯脹的擔憂將開始消退。

鉅亨網這篇報導看出大行們看法紛歧

通膨是暫時的、美股可逢低買進?投資銀行看法分歧 | Anue鉅亨 - 美股 (cnyes.com)

〈本文觀點〉

2021年4月起,美國通脹持續超預期走高。 後續來看,本輪通脹的驅動因素中,供給瓶頸可能仍將持續,政策寬鬆助推的通脹可能在明年年中有所緩解,房價造成的通脹或將持續一年左右,工資增長帶來的通脹壓力或將逐步消散。我們認為美國核心PCE指數將在今年底達到4%左右,同時在明年上半年保持4%左右的高位,從明年年中開始逐步回落,到2022年底,核心PCE或將回落至美聯儲2%的目標水準附近。如果通脹超預期位於高位,不排除美聯儲於2022年下半年提前加息的可能,需警惕提前加息會帶來的風險。

2008年金融危機以來,全球低通脹成為常態,疫情之後,全球低通脹格局改變,美國通脹持續超預期走高。 2008年金融危機之後,部分經濟體復甦速度低於預期,出於對經濟、通脹、匯率以及資產價格等因素的考慮,政策利率一直維持在低位。 寬鬆政策對於通脹只存在短期的刺激,長期通脹依舊維持在低位。 疫情之後,產能過剩格局轉向短期產能不足,全球低通脹格局改變。 2021年4月起,在去年疫情後基數效應的部分影響下,美國三大通脹數據PCE、CPI以及PPI全面走高。 但是美聯儲主席鮑威爾一再表示美國通脹是"暫時的",明年通脹水準會回到2%的目標水準上。

本輪美國通脹超預期的驅動因素:從每月CPI分項和具體領域來看,交通運輸、汽車、住宅、能源價格的攀升顯著帶動了今年美國的通脹。 而從更深層次的驅動因素來說,首先,疫情導致的供給瓶頸和供需缺口是導致本輪通脹的根本原因。 其次,美聯儲和美國財政部配合共同採取極端寬鬆的政策刺激經濟是本輪通脹的直接原因。 再次,疫情后美國住房價格的快速上漲也是推升通脹的重要因素。 最後,疫情后美國就業市場復甦受阻,工資增長較快也助推了通脹升高。 此外,一些社交限制放開后產生的旅遊、休閒服務等價格在低基數下的反彈也對通脹起到了推升作用。

本輪通脹驅動因素的持續性:首先,就最根本的供給瓶頸和供需缺口而言,供給瓶頸,包括生產瓶頸和運輸瓶頸可能仍將持續存在。 其次,就美國量化寬鬆政策而言,年內開啟Taper到明年年中結束,則政策寬鬆助推的通脹可能在明年年中有所緩解。 再次,在住房價格方面,由於住房供給增加需要較長時間,同時房價上漲還會帶動住房租金上漲,因此房價造成的通脹或將持續一年左右。 最後,在工資上漲而言,隨著勞動力供給的修復,工資增速將企穩,由此帶來的通脹壓力或將逐步消散。

未來美國通脹走勢:以美聯儲最為關注的通脹指標核心PCE指數作為衡量美國未來通脹水準的變數,結合各分項數據在核心PCE指數中的佔比以及我們對於以上通脹驅動因素的假設和判斷,我們認為美國核心PCE指數將在今年底達到4%左右,同時在明年上半年保持4%左右的高位,從明年年中開始逐步回落,到2022年底會回到美聯儲2% 的目標水準附近。 同時,如果通脹超預期位於高位,不排除美聯儲於2022年下半年提前加息的可能,需警惕提前加息會帶來的風險。

〈正文〉

全球低通脹格局改變,美國通脹持續超預期

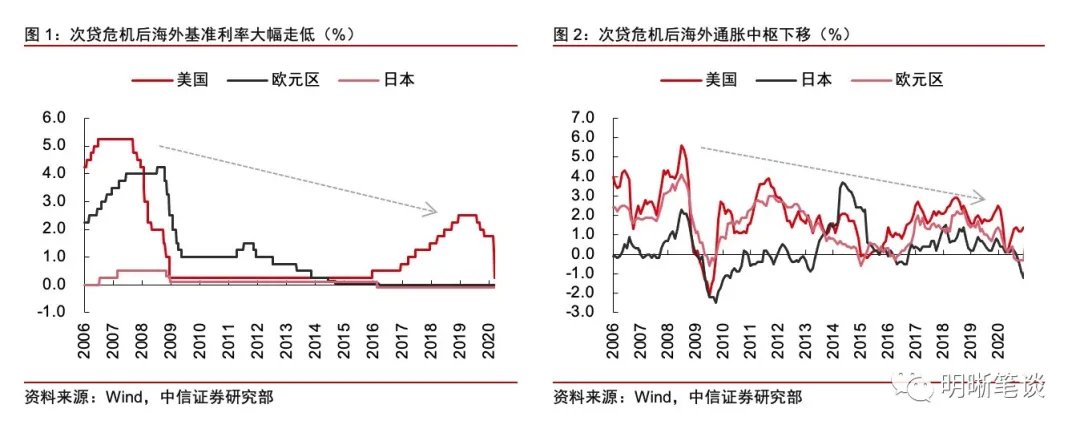

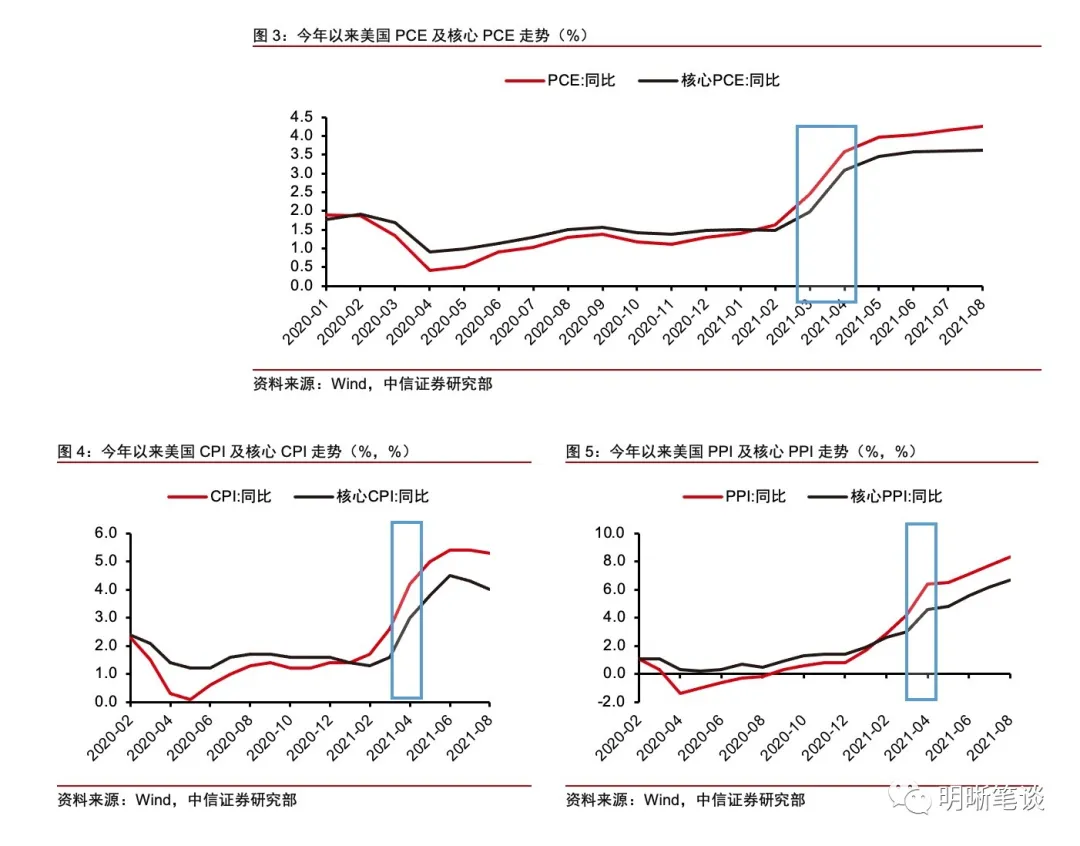

2008年金融危機以來,全球低通脹成為常態,疫情之後,全球低通脹格局改變。 2008年金融危機之後,部分經濟體復甦速度低於預期,出於對經濟、通脹、匯率以及資產價格等因素的考慮,政策利率一直維持在低位。 寬鬆政策對於通脹只存在短期的刺激,長期通脹依舊維持在低位。 同時,儘管長期經濟增速放緩,這種相對扭曲的金融市場卻很大程度上推升了資產價格,發達市場股債均長期走牛。 因而次貸危機以後,在一系列經濟的長期不利因素和寬鬆宏觀政策環境的組合下,全球經濟和金融市場呈現"三低一高"的特徵:低增長、低通脹、低利率、高資產價格。 造成全球長期低通脹的核心因素可以歸納為中長期的人口和收入結構因素以及短期的供需缺口因素,疫情之後,產能過剩轉向短期產能不足,全球低通脹格局改變。

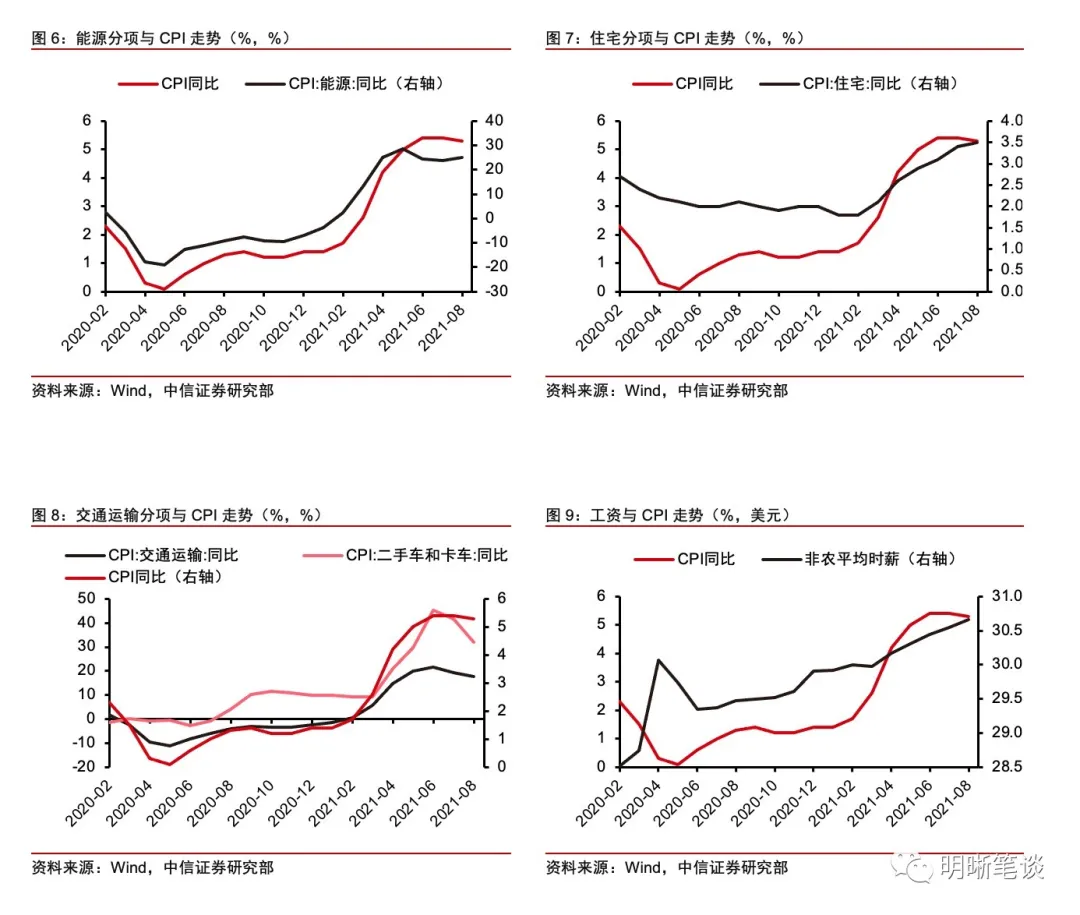

今年4月開始,美國通脹數據持續走高,並連續超出市場預期。 2021年4月起,在去年疫情後基數效應的部分影響下,美國三大通脹數據PCE、CPI以及PPI全面走高。 4月CPI同比從2.6%躍升至4.2%,核心CPI同比從1.6%躍升至3%,PCE同比從2.45%躍升至3.58%,核心PCE同比從1.97%躍升至3.08%,PPI同比從4.2%躍升至6.4%,核心PPI同比從3.0%躍升至4.6%。 此後,美國通脹開始居高不下,CPI同比保持在5%以上的水準,PCE同比增速保持在4%以上水準,而PPI同比增速更是躍升至8%以上。 美國6、7月CPI同比增速為2008年8月以來最高,8月PPI同比增速則創下2010年該數據編製以來的最高紀錄。

儘管美國通脹持續走高,但是美聯儲主席鮑威爾一再表示美國通脹是"暫時的",明年通脹水準會回到2%的目標水準上。 面對不斷走高的通脹,美聯儲主席鮑威爾也給出了解釋和判斷,在4月之後的歷次美聯儲議息會議上,會議聲明均提及通脹高企是由"暫時性"因素導致,鮑威爾也在新聞發佈會上強調通脹由供給瓶頸導致,是暫時的。 而在8月的Jackson Hole全球央行年會上,鮑威爾也對美國通脹進行了詳細論述,他表示:「迄今為止,缺乏廣泛的通貨膨脹壓力,通貨膨脹的飆升主要由受到疫情和經濟重新開放直接影響的幾類相對狹窄的商品和服務引起。 高通脹專案有所緩和。 幾乎沒有看到可能帶來過度通脹的工資增長的證據。 ”

按照鮑威爾的表述,供給瓶頸和其他暫時性因素導致通脹在未來幾個月上升,後續將回落到2%的長期目標,但是美聯儲內部對此並不統一。 2021年10月13日,亞特蘭大聯儲行長Bostic表示,今年通脹率飆升的持續時間比決策者預期的更久,所以不適合再把物價上漲稱為"暫時性"。 那麼本輪美國通脹究竟是不是"暫時的",我們首先需要明確通脹超預期的原因與核心邏輯。

本輪美國通脹超預期的驅動因素

為詳細探究本輪美國通脹超預期的驅動因素,我們首先對4月以來,對美國CPI起到主要推動作用的分項進行分析。

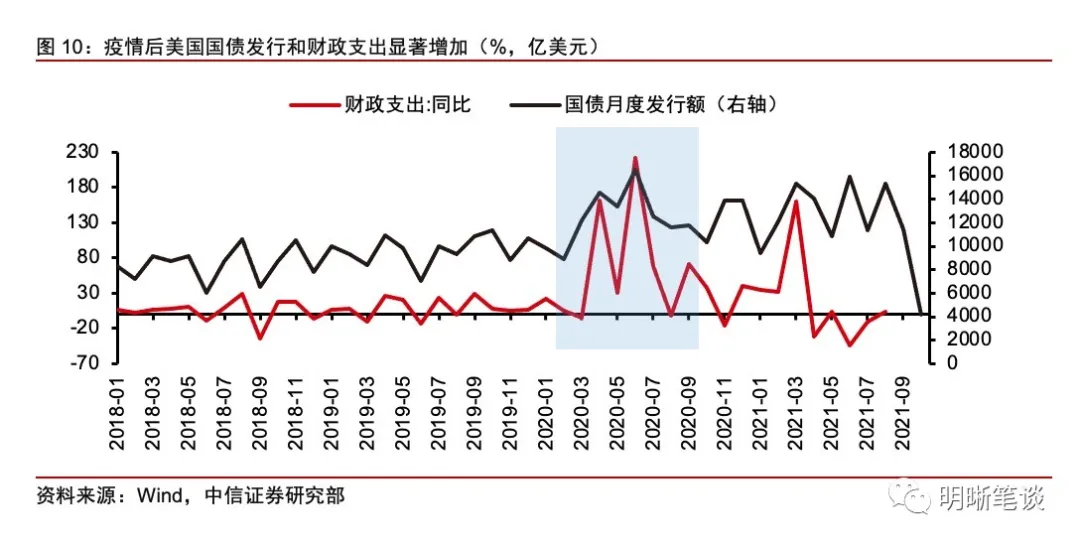

4月交通運輸項和能源項對當月CPI上漲起到主要拉升作用,同時住宅項增速創新高。 4月對CPI拉升作用最強的分項為交通運輸項,同比增長14.9%,較上月增加9.1個百分點。 根據美國勞動部數據,4月二手車價格上漲10%,機票、公共交通等成本也漲幅較大,交通運輸項的提升體現了疫情修復下人們出行需求的增加。 另一個重要分項是住宅項,同比增長2.6%,較上月增加0.5個百分點;住宅項在美國CPI組成中權重佔比約40%,當月同比增速創2020年2月以來新高,季調環比增速更是2008年7月以來的高點。

5月交通運輸與住房價格猛增,推動CPI高速上漲。 美國5月CPI同比增5%,環比增0.6%,核心CPI同比增3.8%,環比增0.7%。 交通運輸類項目價格同比增長20%,其中,二手汽車和卡車價格上漲29.7%,住宅類專案價格同比增長2.9%,遠高於歷史同期水準。

6月能源項、交通運輸項和住宅項依然是CPI分項中保持最高增速的專案。 美國6月CPI同比增5.4%,創2008年8月以來新高,核心CPI同比增4.5%,創1991年11月以來新高。 6月CPI增速最高的仍是能源項和交通運輸項。 其中,能源項同比增長24.5%,季調環比增加1.5%;交通運輸項同比增長21.5%,季調環比增加3.6%,繼續維持快速增長勢頭。

7月交通運輸項略有回落,住宅項價格仍保持高增長。 美國7月CPI同比升5.4%,與前值持平,依然保持2008年8月以來的最快增幅;核心CPI同比升4.3%,較前值小幅回落0.2個百分點。 交通運輸項增速略有回落,住宅項CPI同比增長3.4%,創自2020年以來新高,季調環比增加0.4%,與前值持平。 此外,食品與飲料、娛樂等其他分項CPI也均實現同比漲幅的提升。

8月PPI再創新高,CPI漲幅驅緩,而能源項依然是CPI主要增長項。 8月CPI同比增長5.3%;核心CPI同比增長4.0%。 季調後CPI環比增長0.3%,預期增長0.4%;季調後核心CPI環比增長0.1%,預期增長0.3%。 PPI同比增長8.3%,再創歷史新高。 前期推動CPI持續上漲的交通運輸服務以及二手車價格漲勢均有所收斂。 能源價格同比上漲25%,其中,汽油價格環比增長2.8%,同比增長42.7%,食品價格同比上行3.7%。

從以上分項和具體領域來看,交通運輸、汽車、住宅、能源價格的攀升顯著帶動了今年美國的通脹。 具體而言,首先,在疫情後出行管制放鬆下,出行需求不斷增加,導致機票等交通運輸價格上漲,而汽車缺芯導致的新車供給不足使得二手車價格保持高位。 其次,住宅項一方面反映了房價在需求攀升的情況下連續上漲,另一方面也反映了疫情放開后,人們重返工作崗位使得房租價格有所上行。 再次,能源價格則主要受到全球大宗商品價格上漲以及OPEC+不願大幅增產的影響,油價在不斷走高。

在以上表象驅動因素的背後,更深層次的驅動因素包括以下幾個方面:

首先,疫情導致的供給瓶頸和供需缺口是導致本輪通脹的根本原因。 這一方面表現在上游原材料供給短缺,另一方面表現在例如汽車晶元等核心產品的供給不足,這也就一方面導致了全球大宗商品價格上漲,另一方面導致了汽車和二手車等價格的上漲。

其次,美聯儲和美國財政部配合共同採取極端寬鬆的政策刺激經濟是本輪通脹的直接原因。 疫情後,美國國債發行規模和財政支出規模均快速擴大,同時美聯儲採取量化寬鬆政策大規模購債,進行"大水漫灌",二者共同對於通脹起到顯著助推作用。

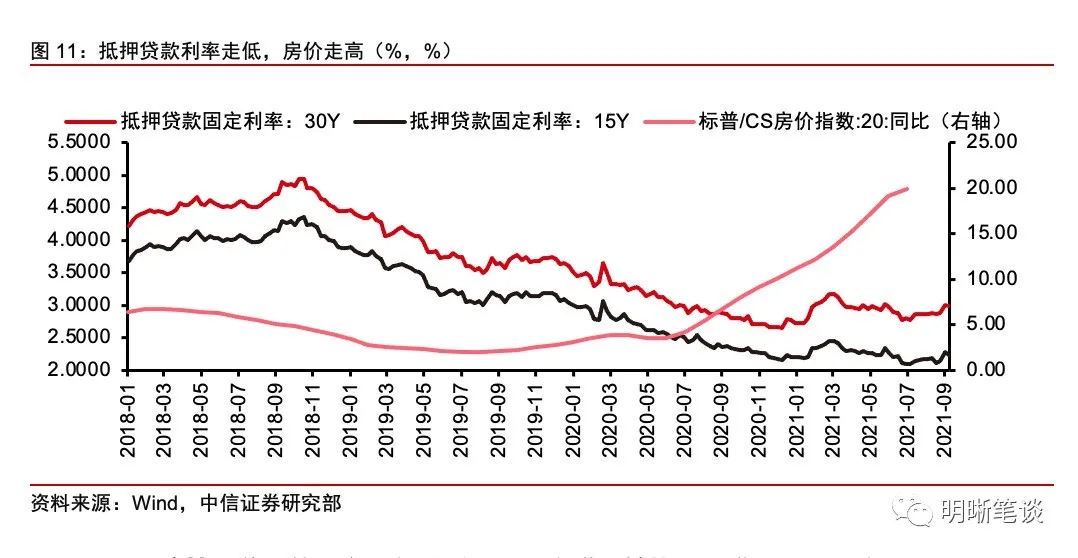

再次,疫情后美國住房價格的快速上漲也是推升通脹的重要因素。 疫情之後,在住房供給端,由於社交限制和對感染病毒的擔心,住房建造有所減緩,導致住房庫存緊張;在住房需求端,由於低利率和搬家需求以及購買房屋抗通脹的考慮,美國住房購買量快速提升,這也導致房價不斷攀升。 由於住房在美國核心CPI組成中佔比約40%,在核心PCE中佔比約20%,因此房價的上漲顯著推動通脹走高。

最後,疫情后美國就業市場復甦受阻,工資增長較快也助推了通脹升高。 疫情之後,由於多州發放失業補貼,同時人們擔憂感染病毒,導致美國就業市場復甦受阻,其核心在於勞動力供給不足,僱主為了吸引工作力並留住已有員工,連續上調工資水準,這也進一步推升通脹,尤其是促進了PPI向CPI的傳導。 此外,一些社交限制放開后產生的旅遊、休閒服務等價格在低基數下的反彈也對通脹起到了推升作用。

本輪通脹的驅動因素能否持續?

在明確本輪美國通脹超預期的驅動因素后,我們分別對其能否持續進行分析和判斷。

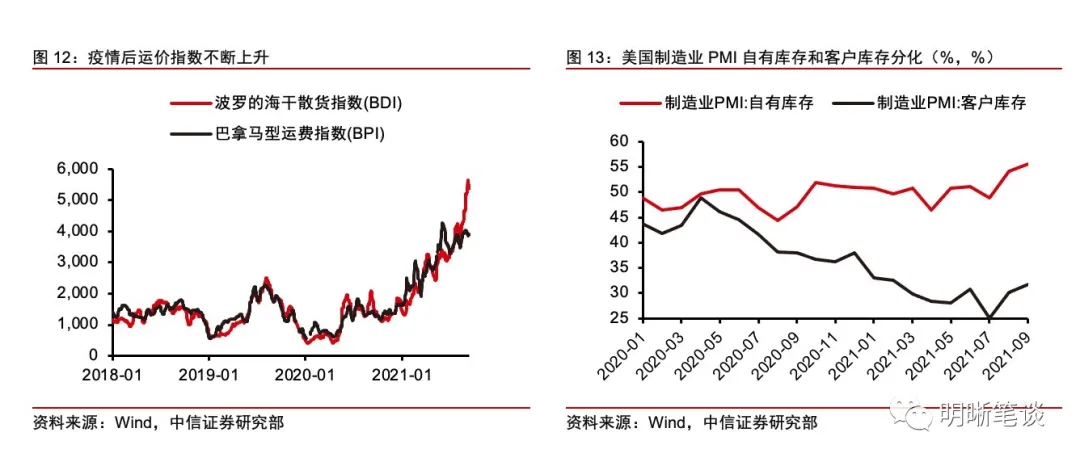

首先,就最根本的供給瓶頸和供需缺口而言,供給瓶頸,包括生產瓶頸和運輸瓶頸可能仍將持續。 在生產瓶頸方面,當前核心問題是全球能源轉型背景下,能源和電力供給不足,導致生產活動受到一定製約,尤其在冬季到來,取暖和用電需求旺盛的情況下,生產活動可能進一步受到制約。 在運輸瓶頸方面,由於運費和集裝箱價格飆升,同時參與運輸工作的勞動力供給不足,導致近期的供給瓶頸主要表現為運輸瓶頸,這也在美國製造業PMI自有庫存增加,而客戶庫存減少中有所體現。 後續來看,在中長期能源轉型的背景下,能源和電力的限制可能將持續相當長的一段時間,但是運輸瓶頸可能隨著疫情的逐步好轉而逐漸消散。

其次,就美國量化寬鬆政策而言,年內開啟Taper到明年年中結束,則政策寬鬆助推的通脹可能在明年年中有所緩解。 央行《2021年第二季度貨幣政策執行報告》指出:"2020年疫情爆發以來,面對疫情衝擊、為支援經濟恢復,主要發達經濟體實施了極度寬鬆貨幣政策和大規模財政刺激的政策組合,由政府主導推動貨幣增長",政府主導的廣義貨幣增加推動通脹明顯升溫。 當前,美聯儲在年內實施Taper基本已成定局,根據鮑威爾在9月議息會議后的表述,Taper將在明年年中結束,則明年年中由財政和貨幣相互交織帶來的廣義貨幣增長也將有所減緩,導致通脹或在明年下半年有所降溫。

再次,在住房價格方面,由於住房供給增加需要較長時間,同時房價上漲還會帶動住房租金上漲,因此房價造成的通脹或將持續一年左右。 總體而言,住房的供給既受到原材料的限制,也受到工作力的限制,同時房屋建造也需要一定工期,使得住房供給增加需要較長時間,而通脹不斷走高導致住房需求難以快速降低,因此,房價上漲導致的通脹仍將持續,而房價上漲還會帶來租金上漲,租金的上漲也會進一步使通脹維持高位。

最後,在工資上漲而言,隨著勞動力供給的修復,工資增速將企穩,由此帶來的通脹壓力或將逐步消散。 儘管8月和9月美國非農新增就業人數均大幅低於市場預期,但其原因還是人們出於對疫情的擔憂而不願意重返工作崗位。 後續來看,隨著疫情逐步得到控制、失業補貼停發以及學校開學等,美國就業市場工作力供給可能逐漸增加,工資增速將逐漸企穩,由於工資快速上漲帶來的通脹可能會逐步消散。

未來美國通脹如何演繹?

通過對以上本輪美國通脹主要驅動因素能否持續的分析和判斷,我們認為後續美國高通脹將持續到明年年中,此後逐步回落,到2022年底回落至美聯儲2%的目標水準附近。 以美聯儲最為關注的通脹指標核心PCE指數作為衡量美國未來通脹水準的變數,結合各分項數據在核心PCE指數中的佔比以及我們對於以上通脹驅動因素的假設和判斷,我們認為美國核心PCE指數將在今年底達到4%左右,同時在明年上半年保持4%左右的高位,從明年年中開始逐步回落,到2022年底回到美聯儲2%的目標水準附近。 同時,如果通脹超預期位於高位,不排除美聯儲於2022年下半年提前加息的可能,需警惕提前加息會帶來的風險。(明晰筆談)