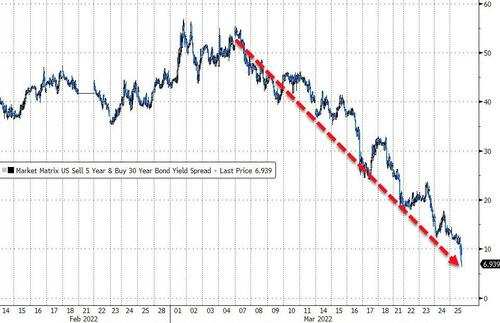

主流華爾街投行越來越多地押注今年聯準會激進升息,其中花旗認為5月至9月的四次FOMC各升息50個基點,若通膨始終高於5%,不排除5月起每次會議都大幅升息。5月宣佈縮表幾成共識,短端美債暴跌,5年/30年期收益率接近倒掛,10年期收益率一週增逾30個基點。

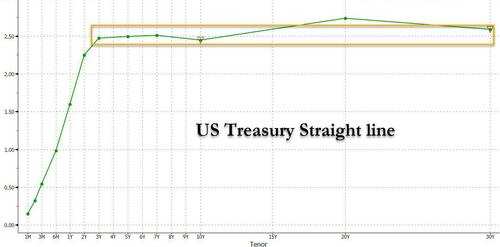

隨着越來越多主流投行提升對今明兩年聯準會的升息預期,美債價格持續受到沉重打擊,美債收益率曲線迅速趨平,甚至有人戲言「不能再稱其為曲線了,這明明就是一條直線!」

花旗預言聯準會不僅在5月開啟縮表,5月至9月還會連續四次大幅升息50個基點

花旗經濟學家Andrew Hollenhorst團隊於3月25日週五發表研報稱,鑑於通膨上行風險,將該行對聯準會政策利率的基線場景從2022年升息200個基點,大幅上修為今年升息275個基點。

其中,預計聯準會在5月、6月、7月和9月各升息50個基點,10月和12月各升息25個基點,明年還會繼續升息令基準利率達3.75%,這將遠高於「點陣圖」給出的明年利率預期中值2.8%。

在該行的多場景假設中,如果「通膨放緩程度超預期,或者更廣泛的金融環境突然收緊(股市拋售至少20%)」,那麼聯準會可能在7月恢復成升息25個基點,令今年總體升息225個基點。如果年化通膨率維持在5%以上,那5月起每次會議都升息50個基點,今年累計升息325個基點。

研報稱,分析近期包括聯準會主席鮑威爾在內的多位央行官員講話,令花旗確信5月FOMC將在官宣開啟縮表的同時大幅升息50個基點,聯準會甚至本來可能更為激進:

如果不是與地緣政治緊張局勢相關的嚴重不確定性,似乎3月就會升息50個基點了。

3月通膨可能非常強勁(名義通膨或被汽油價格推動環比漲1%,核心通膨繼續環比漲約0.5%),並在4月保持高位,聯準會官員將很難解釋為何不在6月FOMC再次大幅升息50個基點。

只要基準政策利率仍低於2.5%(聯準會對長期中性利率的預估值),並且通膨率沒有出現有意義的放緩,那麼聯準會官員將很難解釋為何7月FOMC開始的升息速度會放緩。

更何況,升息50個基點沒有什麼特別之處。如果通膨意外加速或長期通膨預期迅速上升(例如,密歇根大學消費者信心指數中對未來5至10年的通膨預期高於3.5%),聯準會可能會在某次會議上升息超過50個基點(例如升息75個基點)。

此外,花旗還預計,4月6日發佈的聯準會3月FOMC會議紀要可能提供一些縮表細節,包括到期證券本金再投資的「上限」規模等。該行仍堅持預計5月FOMC會宣佈開啟縮表。

越來越多主流投行押注「升息風暴」,今年將多次升息50個基點,5月縮表幾成共識

事實上,對今年將迎來聯準會「升息風暴」的預言並非花旗首創。

高盛週一的最新研報上調升息預期,除了預測5月宣佈開啟縮表,還認為聯準會將在5月和6月各大幅升息50個基點,今年下半年餘下的四次FOMC各升息25個基點,並在2023年的前九個月進行三次季度升息,而明年整體升息次數可能多達五次。

美國銀行的經濟學家Ethan Harris也於週五上調對聯準會的利率預測,同樣預計5月FOMC官宣開啟縮表,但因此維持5月升息25個基點的計劃不變,隨後在6月和7月各大幅升息50個基點,此後到2023年5月之前每次會議都升息25個基點,令基準利率達到3%至3.25%。

上述研報稱,聯準會已經接受了它落後於曲線的事實,並且將受到經濟和金融市場保持彈性的鼓舞,「剩下的問題是央行是否願意給經濟帶來嚴重痛苦以控制通膨。」而且,如果通膨無法受控,該行對聯準會的政策預測,存在將兩次50個基點升息提前至5月和6月會議的「風險」。

目前,期貨市場交易員們充分計價入了今年聯準會共升息200個基點的預期,貨幣市場預計5月升息50個基點的概率高達73%,6月繼續升息50個基點的概率也超過60%。

金融博客Zerohedge更是稱,在多位聯準會今年票委鷹派發聲支持某次或多次會議升息50個基點後,市場對年底前升息九次的概率升至60%,而2023/2024年會有至少兩次降息被計價。相比之下,聯準會官員「點陣圖」預示今年還會升息六次,5月起每次會議各升息25個基點。

短端美債暴跌,5年/30年期美債收益率接近倒掛,10年期收益率一週增逾30個基點

在本週多家主流投行提升對聯準會激進升息的押注之後,美債價格遭遇暴跌,全球債市也面臨有史以來嚴重的價格跌幅。對貨幣政策更敏感的短端美債是重災區,導致美債收益率曲線全面趨平。

兩年期美債收益率週五飆升超20個基點,一度升破2.33%並刷新2019年5月來最高。10年期基債收益率升逾16個基點,一度突破2.50%也刷新近三年高位。30年期長債收益率躍升13個基點。

10年期美債收益率在本週開始交易時交投2.15%一線,等於單週暴增逾30個基點。

美國5/30年期國債收益率曲線趨平至2.3個基點的個位數,一旦倒掛將是2006年3月14日以來、即2008年金融危機以來首次。這些均代表投資者押注聯準會將激進升息,給經濟增長帶來風險。

目前,有關聯準會政策錯誤引發經濟衰退的警告越來越多,高盛也在本週悲觀預言,更關鍵的兩年/10年期美債收益率曲線將於二季度「適度倒掛」,這在歷史上往往是衰退即將到來的前兆。

而且,美債收益率的飆升終於開始影響到股票。過去一週多領漲大盤的科技股週五承壓,道指則在金融股的提振下保持穩定,後者受益於市場對聯準會激進升息的預期。