這些年,機構苦口婆心教育基民“越跌越買”,但似乎只有中概互聯,能讓大家一邊痛罵不如改名“中丐互憐”,一邊乖乖掏錢。

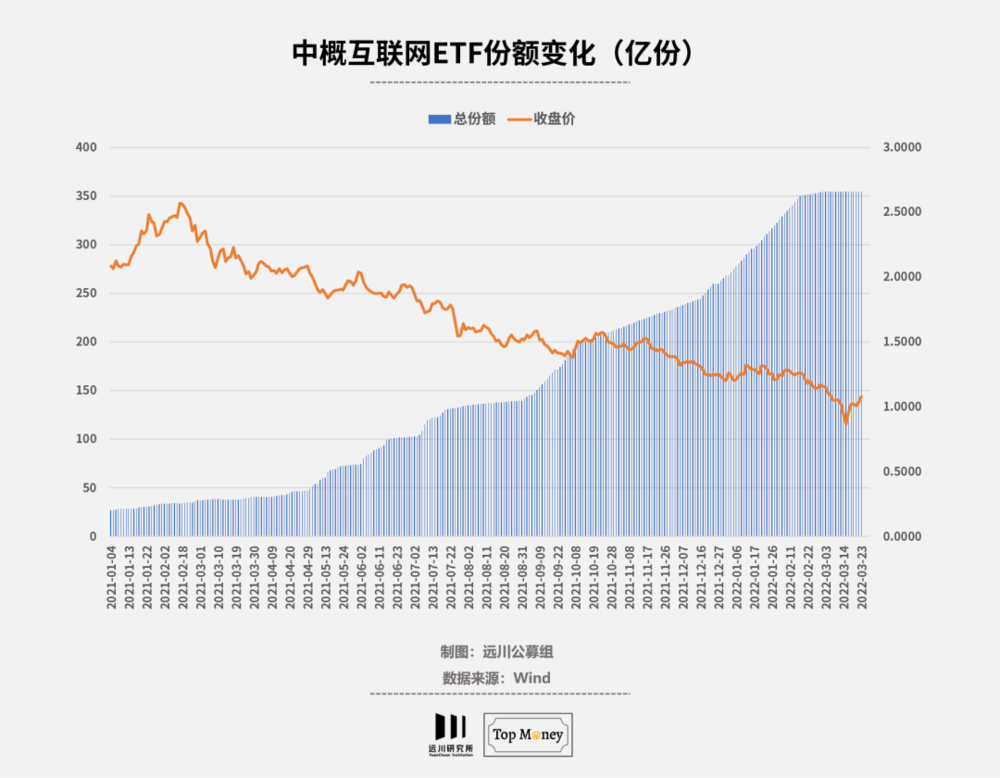

2021年2月18日,(易方達)中概互聯網ETF場內價格創出歷史新高。當時,這只基金的份額不到35億份,產品的名氣遠沒有現在這麼大。沒想到的是,在隨後淨值和場內價格持續下跌過程中,這只基金的份額不減反增,1年多時間翻了10倍以上,直逼355億份。(交銀)中概互聯網LOF、(廣發)中概互聯ETF、恆生科技ETF等可投港股互聯網的指數基金,份額在這期間都實現了大躍進。

這種“自殺式”的抄底行為,習慣了陰謀論的投資者們會不假思索地認為,八成又是機構在誘韭菜深入。其實並非如此。

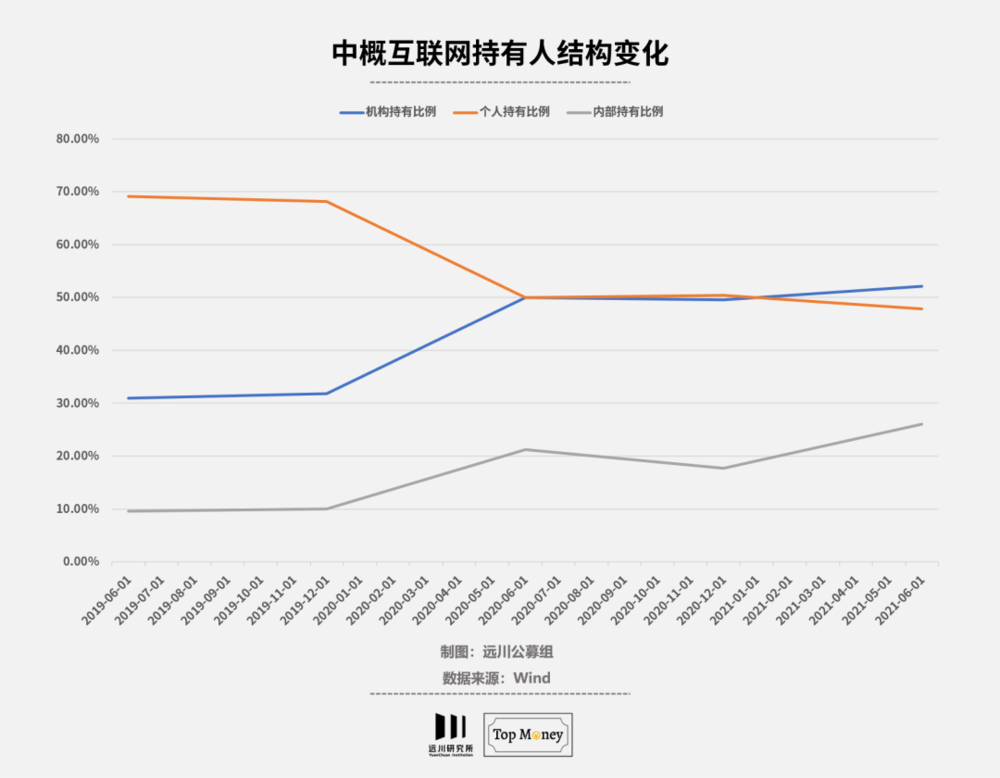

Wind 數據顯示,在(易方達)中概互聯網ETF份額和規模逆勢攀升之際,機構持有比例在小幅上升,而且內部持有比例也在小幅升高,這說明不僅是機構資金,基金公司內部人員也在中概股下跌的過程中不斷抄底。

當中國國內資金抄底熱情滿滿,外資卻迎頭一棒。13F報告顯示,高盛、淡馬錫、貝萊德、摩根大通等多家外資減持了阿里巴巴等中概股龍頭。而5家中概股更被美國證監會列入“預摘牌名單”,摩根大通對中概股批量給出“賣出評級”,冷冷冰雨把多頭按在地上反复摩擦。

有人上車,越跌越買,有人下船,不惜割肉離場。巨大的分歧,似乎讓中概股的未來更加撲朔迷離。

本文主要回答中概股下跌的原因,以及國內外資金抄底都買了什麼,一共分為三個部分:

1)揭秘:中概股為何大跌?

2)抄底:國內資金買“平台”

3)變化:海外機構愛玩車

一、緣何大跌?

“剛出ICU,又進KTV”,中概股最近的表現幾近癲狂。不過,短暫的歡愉並不能撫慰投資者受傷的心。

Wind數據顯示,截至3月21日收盤,370只中概股中有231只今年以來下跌,佔比62%;其中,股價腰斬的個股29只,天地薈、聚好商城跌幅均逼近90%。沒有漲跌板限制的市場,跌起來就是這麼奔放。

若統計股價高點至今的跌幅,情況更為慘烈。比如,目前中概股市值最大的阿里巴巴,2020年10月底曾創出了319.32美元的歷史最高價,而如今股價不到當時的1/3,跌幅高達67%,期間最低跌至73.28美元;百度、拼多多等中概股自高點以來的跌幅均在50%以上,即使是較為抗跌的京東跌幅也達到40%。

在港股上市的騰訊控股、美團、小米等互聯網公司,股價也節節敗退,跌到股東都不認識。

中概股這輪調整,下跌幅度之大、週期之長、波及範圍之廣歷史罕見,背後原因肯定不能簡單的用業績來解釋。近乎團滅的背後,總的就是四個字:內憂外患。

眾所周知,中概股面臨的最大“外患”就是退市風險。

根據美國國會2020年通過的《外國公司問責法案》,如果外國上市公司連續三年未能提交美國上市公司會計監督委員會所要求的報告,允許美國證監會(SEC)將其從交易所摘牌;其中就包括在美上市的外國公司需要披露審計底稿的不對等要求。

今年3月10日,SEC將5家中概股公司列入《外國公司問責法》的暫定清單,再次引發了中概股的拋售潮,讓投資者對退市的殺傷力有了更直觀的感受。退市風險,說到底是信任危機,對中概股造成的壓力主要來自於兩個方面:

一是,對流動性折價的擔憂。美股是一個全球性的市場,流動性氾濫,在美上市的溢價比較高,融資效率更高;與之相比,港股流動性沒有那麼充裕,在港上市的溢價較低。中概股在美退市後轉到港股上市,考驗著國內投資者的承接能力,可能存在流動性折價風險。

二是,美元投資者集中拋售的壓力。目前中概股股東中仍有大量的海外機構,若這些公司從美股退市,勢必會引發海外投資者的大規模拋售。

屋漏偏逢連夜雨。退市之劍懸而未落,國內行業監管政策的收緊,又給中概股的前景蒙著捉摸不透的陰影。

在過去一年多里,互聯網行業反壟斷、教育行業“雙減”、網絡遊戲防沉迷新規等政策陸續出台。儘管這些政策的出發點都是好的,並非為了打壓個別行業和企業,但海外投資者對國內政策預期調整需要時間,容易導致市場短期過度反應,風險偏好驟降,出現恐慌式下跌。

在與一些基金經理的交流中發現,對於中概股下跌的原因,還有另外一種聲音。有人認為,經過多年發展,互聯網的滲透率非常高,行業發展進入後半段,近幾年互聯網行業的增長邏輯是市場下沉,但整個行業空間或許已經逼近“天花板”,預計未來行業增速將見頂回落。

換句話說,互聯網行業高速成長期已經過去了,未來將進入成熟期,估值的想像空間變小了。這樣的看法雖然有些“馬後砲”,但無疑加重了市場的悲觀預期。

不過,退市、政策監管,以及行業增速見頂,可能都只是中概股下跌的表層原因,深層次的原因在於底層估值邏輯發生了變化。

當共同富裕擺在了重要的位置,當經濟發展從高速度轉變為高質量,分配製度也從效率優先到兼顧公平,在此背景下,市場的估值體係可能被重塑。

中概股的堅定持有者們最怕聽到的鬼故事,就是互聯網要變為公共事業。眾所周知,科技股往往增速快,行業空間巨大,市場也願意給它們高估值;相反,公共事業公司無論是業績增速,還是行業空間,都沒有那麼性感。如果真的發生這種改變,互聯網公司勢必會遇到業績和估值的雙殺壓力。

相比業績的簡單直白,公司估值要模糊太多,常常是見仁見智。互聯網公司當前遇到的最大問題是,當市場環境發生劇烈改變後,它們到底值多少錢,估值應該怎麼給,市場參與者還沒有形成共識,也沒有一個可參考的標準。在中泰資管姜誠看來,隱藏在背後的原因是“價值錨”的缺位。

儘管退市陰霾未散,原有估值邏輯也有可能被推倒重來,但是面對股價動輒腰斬、估值進入歷史較低區間的互聯網公司,抄底資金可謂是前赴後繼。

二、中國國內資金買“平台”

高毅資產首席投資官鄧曉峰在今年初與投資者線上交流時分享了自己對互聯網行業的看法。

在他看來,互聯網行業類似2012、2013年時的白酒行業。當時受“八項規定”和“塑化劑”事件的影響,白酒股持續調整,直到2016年才開始復蘇,但這並不妨礙這個行業長期的高回報,因為白酒本身是一門好生意。互聯網的商業模式也非常優秀,當行業穩定之後,很容易為股東創造可觀的回報。

他認為,外部因素對中概股互聯網公司影響達到最大值的時候,大概率是行業在資本市場表現最差的時候。他斷言,儘管互聯網行業上行的空間和時間尚不確定,但今年互聯網至少是一個下行風險很小的行業。

在3月初這輪恐慌性下跌中,鄧曉峰有沒有抄底中概股不得而知,但他對於互聯網行業的樂觀預期無疑是具有代表性的。“中國巴菲特”段永平也是中概股的忠實信徒,曾在互聯網泡沫中逆勢抄底網易一戰成名,如今除了“風投”拼多多之外,外界最為津津樂道的還是他抄底騰訊。

2018年,騰訊因遊戲版號停發等問題股價暴跌,短短幾個月跌幅超40%,段永平趁機上車。去年,騰訊被批為“精神鴉片”,股價再次大跌近40%。段永平8月4日在雪球(ID:大道無形我有型)上稱買了騰訊,再跌繼續買,二度抄底。今年2月28日,有雪球粉絲調侃,騰訊又到了大道底。段永平回復稱,“低過我上次買的價錢了,那明天再買點”。此後,他還多次表達了對騰訊的看好。

3月8日,他在回复網友提問時表示,“計劃沒(每)掉10%加一次倉”。3月14日,他表示再過一兩個禮拜,應該還有些蘋果的put到期,到時可以考慮再買點;次日上午,他又聲稱“明天準備拿伯克希爾B股換點騰訊,不等了”。不過,這些話可能更像開玩笑。他曾表示,騰訊對他的吸引力還沒到讓他賣掉任何別的股票去換的地步,再跌幾次說不定就要認真想想了。

過去幾年,騰訊因遊戲業務廣受詬病。作為遊戲學習機“小霸王”的締造者,段永平對遊戲有著不同的看法。他曾經解釋過買騰訊的理由。在他看來,遊戲最根本的東西是消費時間並獲得快樂,而網絡遊戲是大多數人獲取簡單快樂最具有性價比的辦法。遊戲和其他消費品沒有任何差別,並不存在良知的問題。如果以10年計,拿著茅台和騰訊應該比拿著現金好。

即使是高調抄底騰訊的段永平,持有騰訊的比重還很低。相比之下,中國一些公募產品才是重倉持有或是逆勢抄底中概股的中堅力量。

比如,國投瑞銀中國價值發現一直重倉持有騰訊控股和阿里巴巴,去年四季度還加倉了後者,目前分別為第一和第二重倉。基金經理湯海波表示,看好目前估值處於歷史低位的平台型互聯網公司。他認為這些行業仍有充足的發展空間,並相信中國互聯網龍頭公司在全球範圍內的競爭優勢。

上投摩根亞太優勢基金經理張軍也表示,中概股的遠期市盈率約為13倍,而美國股市則超過20倍。中國股票並不昂貴。即使市盈率只是停留在目前水平,預期的經濟擴張應該會推動公司收益在未來幾年大幅上升。

創金合信港股互聯網基金經理胡堯盛則從業績角度提出了看好互聯網行業的邏輯。他在四季報中表示,核心互聯網公司收入端依然維持較高增速,雖然利潤端不理想,但並非公司經營出了問題,基本面並沒有出現風險。而當前股價下跌反應有些過度。他四季度真金白銀為自己的認知“充值”,加倉了美團、騰訊控股、阿里巴巴、京東集團、百度集團等股票。

統計公募基金重倉股後發現,互聯網龍頭、平台型公司仍是國內資金佈局首選,即使是投資範圍更廣的QDII基金也是如此。具體來看,騰訊、美團、阿里、京東等龍頭股成為很多基金必配重倉股。

中國投資者最懂中國,也最懂中國的公司,互聯網公司的公允價值可能無法判斷,但這些公司中不少是好公司,這於這一點很多人深信不疑。他們越跌越買,拉長周期看,輸的或許只是時間。

更何況,當安全邊際已經跌得足夠明顯,哪怕是異國他鄉的海外投資者,也在抄底中概股這件事情上逐漸有了共識。

三、國外機構愛玩車

97歲的芒格對中國經濟、中概股的看好從來不掩飾。

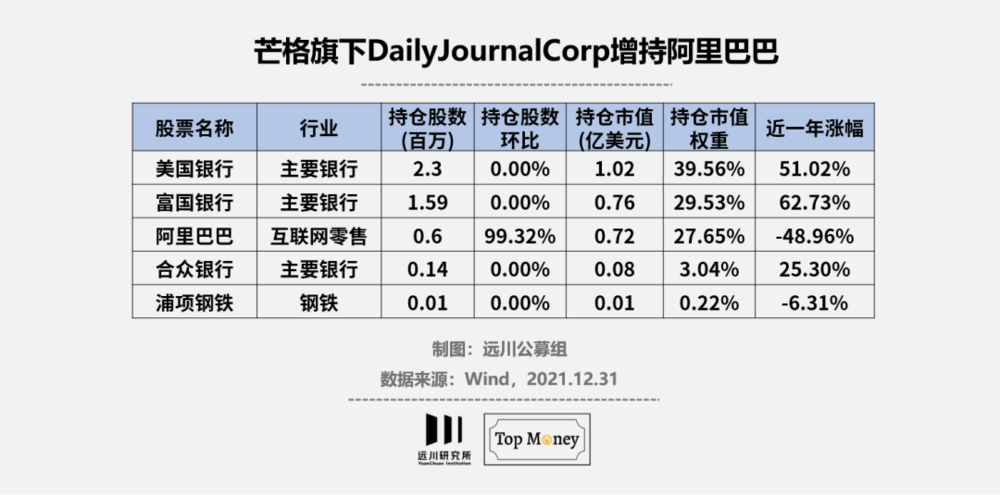

根據不久前披露的13F文件顯示,截至2021年12月底,查理·芒格旗下公司DailyJournalCorp (每日期刊)通過美國存託憑證(ADR)累積持有阿里巴巴602060股,持有市值約0.72億美元,佔比約28%,為公司第三大持倉。

值得一提的是,與去年三季度相比,四季度每日期刊買入阿里巴巴的股票數量接近翻倍,如此大手筆的加倉,可見芒格對阿里巴巴是真愛,對中國經濟、互聯網的信心並非嘴上說說而已。

去年一季度,阿里股價大跌,芒格首次買入了165320股;二季度阿里股價波動較小,他並沒有急於加倉,只是維持之前的持倉不變;三季度阿里單季下跌近35%,芒格再次出手,買入136740股,持股總數也上升至30萬股;四季度阿里又下跌了近20%,他這次選擇了重拳出擊,一口氣買了30萬股。

儘管越跌越買,持倉成本不斷攤薄,但過早的抄底,還是讓芒格在這筆投資上有些被動。以至於在近期召開的每日期刊股東大會上,他對中概股、對阿里巴巴的看法之類的問題被股東們反复提到。

芒格在回答股東提問時表示,之所以投資中國公司,是因為能夠買到更多的價值。一些中國公司不僅價格便宜,而且競爭力更強。與美國的投資機會相比,中國的投資機會更好,而且能以更便宜的價格買入,獲得更高的公司價值。他不覺得阿里巴巴的股權結構是一項特別大的風險,只是覺得其護城河沒有蘋果和Alphabet那麼深。

實際上,在抄底中概股的道路上,芒格並不孤單。

投資者比較熟悉的先鋒領航集團,去年四季度買入了74只中概股,而且均為新進持倉,持有市值排名靠前的個股包括百度、蔚來、小鵬汽車、拼多多、理想汽車等;但是,先鋒集團沒有買阿里巴巴、京東這些老牌零售電商龍頭,而是選擇了後起之秀拼多多。

貝萊德四季度對中概股有增有減,對63只中概股進行了增持,對66只中概股進行了減持或清倉,另外新進買入紅黃藍、叮咚買菜等4只中概股。其中,蔚來、拼多多、理想汽車、阿里巴巴等個股均獲得增持,百度、百勝中國、小鵬汽車雖被小幅減持。

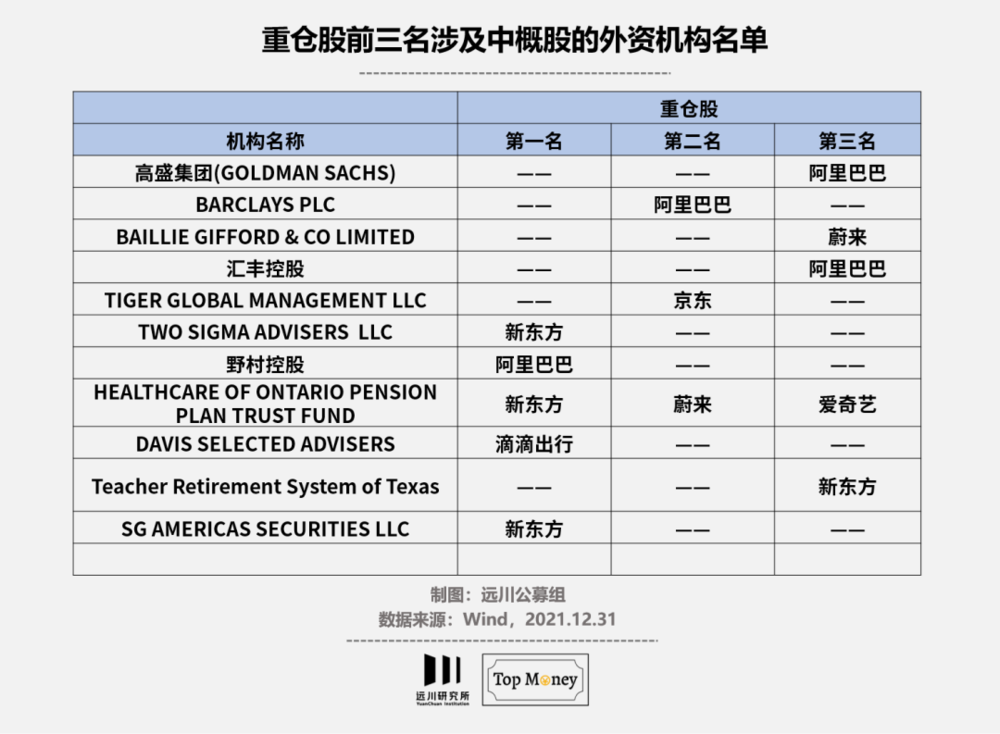

有意思的是,道富銀行、摩根大通、紐約梅隆銀行、挪威中央銀行、高盛集團等知名外資機構,對中國“造車新勢力”表現出了濃厚的興趣,四季度紛紛增持了相關公司,其中蔚來受關注度最高,獲得149家機構增持,189家機構新買入。

若從持股機構數來看,阿里巴巴中駐紮的外資數量最多,達1287家,較三季度小幅下降;另外,百勝中國、京東、百度、蔚來持股機構數均超過500家。

當然,對於中概股,尤其是處於反壟斷風口浪尖的中國互聯網公司,外資機構之間是有分歧的。但對於一些好公司,尤其是中國市場上快速成長的優質公司,他們從來不吝嗇手裡的子彈,比如造車新勢力、以做下沉市場起家的拼多多。

四、尾聲

段永平曾被記者問道,當年網易跌得僅剩0.8美元,你哪來的勇氣敢買入?他反問道,原本值10塊錢的東西,現在有人哭著喊著要以1塊錢的價格賣給你,這還需要什麼勇氣嗎?

當價格顯著低於企業價值時,抄底當然不需要勇氣和膽識,但需要子彈。

很多時候投資會陷入“一看就會,一學就廢”的困境,原因既關乎能力,又在於資金的不自由。大多數人是不具備判斷一家公司價值的能力的,而股價見底與價值發現通常不會同時到來。

畢竟,段永平只有一個,但倒在了黎明前黑暗中的人,卻有許多。