今年中概股超30股自高位跌超90%,市值縮水約6兆港幣,一季度港股IPO募資驟降九成,以至於專注美股市場的老虎證券官方發文呼籲“拯救中概股,刻不容緩!”中概股怎一個慘字了得! 根據調查,2018年全球TOP20市值的科技公司中,有11家是美國企業,9家是中國企業。

而到了2021年,重新回顧全球科技企業市值TOP20,中國佔據2席只剩騰訊和阿里,而美國則重新奪得15個席位,中概股表示很受傷。當年和亞馬遜旗鼓相當的阿里,現在是人家一個零頭。騰訊的市值曾經是臉書的1.5倍,如今只有人家的一半多。

反觀蘋果,很是誇張,兩年前以一敵五,如今一家頂了54家中國互聯網科技企業,還有富餘。

難道真的是被刻意針對了國際資本阻擊中概股?要想回答這個問題,先要搞懂中概股一些基本情況而不是上來就比長短。

中概股公司赴美上市有兩次高峰。第一次是2010年左右,第二次則是2018年以來至今。赴美上市的公司以互聯網企業為主,還有一些新經濟和醫藥科技企業,這類企業多數有一個共性特點,公司實體資產少於傳統企業,總資產較難評估,發展前景也非常難預估。

因此儘管阿里巴巴跟亞馬遜在商業模式上有相似之處,B站有中國“奈飛”之稱,但是幾乎沒有分析師放在一起給出相同估值。這不是偏見而是對於互聯網企業帶來的新業態發展,由於環境不同消費能力不同市場規模不同,以及技術路徑不同造成的。舉個例子,B站是以ACG內容起家的,而奈飛卻是做影片租賃起家的,後來的路徑也是走的會員買斷制。企業基因會導致走向完全不同的道路,B站當然也有會員也有一些影片引進製作,但是不能完全走奈飛大製作的模式,相反奈飛也很難去做好番劇動漫遊戲。

那麼真的是只有中概股“受傷”?

當然不是,隨著美元開啟加息縮表潮,全球資本市場都面臨估值調整市值暴跌,而且美國科技股的跌幅也是一點不客氣。

以科技股為主的景順QQQ ETF的看漲期權購買量,已降至了年內迄今的最低點。 景順QQQ ETF追踪的是以科技股為主的納斯達克綜合指數,而今年以來,美國科技股表現並不盡如人意,奈飛、Facebook、亞馬遜等科技巨頭更是頻頻爆雷,奈飛一度上演單日暴跌超30%的極端行情。

另外,谷歌、特斯拉走得也非常弱,年內跌幅分別達19%、13.4%。 從具體的公司經營數據來看,亞馬遜在今年一季度出現意外虧損,淨銷售1164.0億美元,同比增長7.3%,創下二十年來最差增長,股價單日暴跌超14%;谷歌母公司Alphabet公佈的第一財季顯示,營收同比增速為兩年來最低,淨利潤同比下降8.3%,雙雙不及預期。

以至於全球最大資管巨頭——貝萊德正在將許多投資組合中的現金比重提升至50%以上,較為罕見;美國貨幣市場基金的持倉量從2月的1460億美元迅速躥升到了1930億美元。越來越多的機構選擇持幣觀市普遍認為行情整體不好。所以成績差的不只是我們而是全球科技股都在大範圍調整,機構的謹慎加劇市場缺錢效應。

中概股沒你想的那麼慘

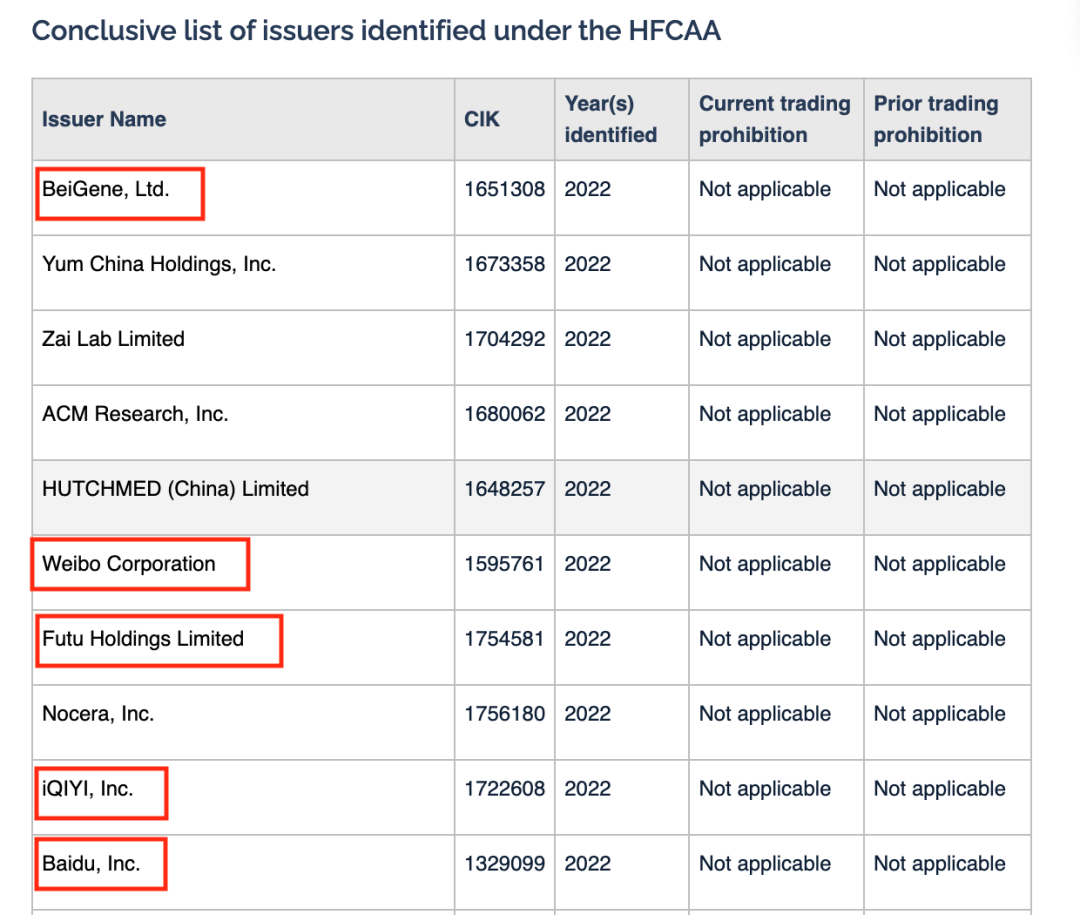

投資者對中概股非常擔憂,大暴跌是一方面,另一方面是美國《外國公司問責法》對中概股的嚴重影響。截止至美國當地時間2022年5月4日,美國證券交易委員會(SEC)在官方網站分批次將105家中概股列入可能被逐出美國證交所的“預摘牌”名單,並給予相對應批次的遞交證據以移除清單的截止日期。

名單裡麵包括熟知的B站、中通、京東、拼多多、騰訊音樂、攜程等,SEC官網上寫道,由於已經超過最終申訴時間(“預摘牌”名單中的的公司可以在15個工作日內,向SEC發送電子郵件申訴並提供支持證據,否則將進入“確定名單”),包括百度、微博、愛奇藝、富途、搜狐在內的多家中概股公司已經進入“確定摘牌名單”。

根據規定,被列入“確定摘牌名單”的公司需要在(自披露第一份年報開始計算、且2021年當做第一年)三年內提交SEC需要的文件。如果“確定摘牌名單”中的公司沒有提交或提交的文件不符合SEC要求,理論上將會在披露2023年年報後(2024年初)面臨立即退市。

因此不少人認為中概股暴跌正是因為《外國公司問責法》影響,一日不撤銷就會存在持續下跌風險。但是5月4日這次的名單更新並未對中概股造成顯著影響,當天阿里美股反而上漲1.03%,京東美股上漲1.62%。這說明對於問責法的影響市場已經不在敏感,除非有更進一步的動作。

位列“確定摘牌名單”的搜狐創始人張朝陽則表現的較為淡定,直言:“搜狐公司沒有要退市,所有中概股都將在這個名單裡,這是中美之間的事情,幾年之內還不知道結果。” 《外國公司問責法》影響大嗎?當然很大。但這是中美之間國家層面的博弈,主要問題是兩方對於基礎規則上有不同認識,而不是我們的中概股太差了被趕走。

這方面的問題又不是幾家企業努力就能解決的,指責某家公司毫無必要。至於會不會真的退市,退市後的方案是什麼,現在還是缺少宏觀上的國家政策支持,可能還遠未到真的要轉移到港股和A股。

中概股不是“中丐股”,不是說跌到“腳踝斬”就一定是企業出了致命問題。

比如之前筆者分析過B站去年的財報情況,B站市值暴跌80%虧損近68億唱衰聲音很多,但用戶仍然在增長整體上升趨勢並沒有被打斷,對於發展中的事物我們還是要有一定耐心。互聯網巨頭阿里則是因為四面出擊導致力量分散整體面臨瓶頸期,要說阿里開始走下坡路筆者認為遠不至於。所以不能一看到暴跌就唱衰,資本市場博弈是複雜的充滿不確定性的,只要企業確定性還在還能變好就不能一棒子打死。

中概股還會好嗎?

如果要考慮中概股的未來,就先要分析中國市場大環境走向是什麼,大的環境走向還是相對可以確定的。

如下圖所示,主要互聯網公司的收入增長正在持續下滑,甚至不乏探底,比如愛奇藝的收入同比增速已經在底部拉成平緩的線,電商奇蹟拼多多的增速2021年四季度只有2.5%左右。 國內互聯網正式走進存量時代,2007年-2021年,我國移動網民規模的增速從133%逐步下降至個位數,滲透率超過73%。

2021年,中國總共有10.11億網民,而拼多多年底活躍買家數量達到了恐怖的8.687億。與之對應的是你會聽到越來越多的流量貴獲取難的聲音,這對於互聯網企業來說就是內捲的號角聲。 可能是我們太習慣於聽到互聯網企業帶來的財富神話,對於尚未見證過的周期性衰退比較不適應,反過來習慣於去指責互聯網企業不努力,泡沫騙子的說法似乎直觀上更好理解畢竟沒人喜歡承認認識不夠。

留在原地顧影自憐感慨好時代過去了並不能改變什麼,真正的大佬已經在嘗試重新出發。

比如華興資本創始人包凡指出,智能經濟、全球產業鏈供應鏈的重構、消費結構的變化,這三件事是我們比較確定的,裡面還有很多創新的事可以去做。再往大的一些事情,我們現在也看不清楚,只能積極的去看,去研究。 發現新的機會,不斷追趕研究才是創投者應該有的態度。

至於互聯網企業是流量平台還是硬科技或者高科技,其實並沒有那麼重要,市場並不會因為你的定義而重估價值,重要的是真正去做一些長期主義的事,能夠積累並且有創新的創造發明,努力嘗試才會有更多希望。 (首席商業評論)