美股跌出歷史深坑,投資者正為經濟衰退做準備。,高盛開始悄悄向其專業訂戶分發《衰退手冊》,該行在報告中討論了標普500指數的價格、收益、估值以及行業和要素在以往衰退中的表現,給想要抵禦經濟衰退的投資者一些啟示。

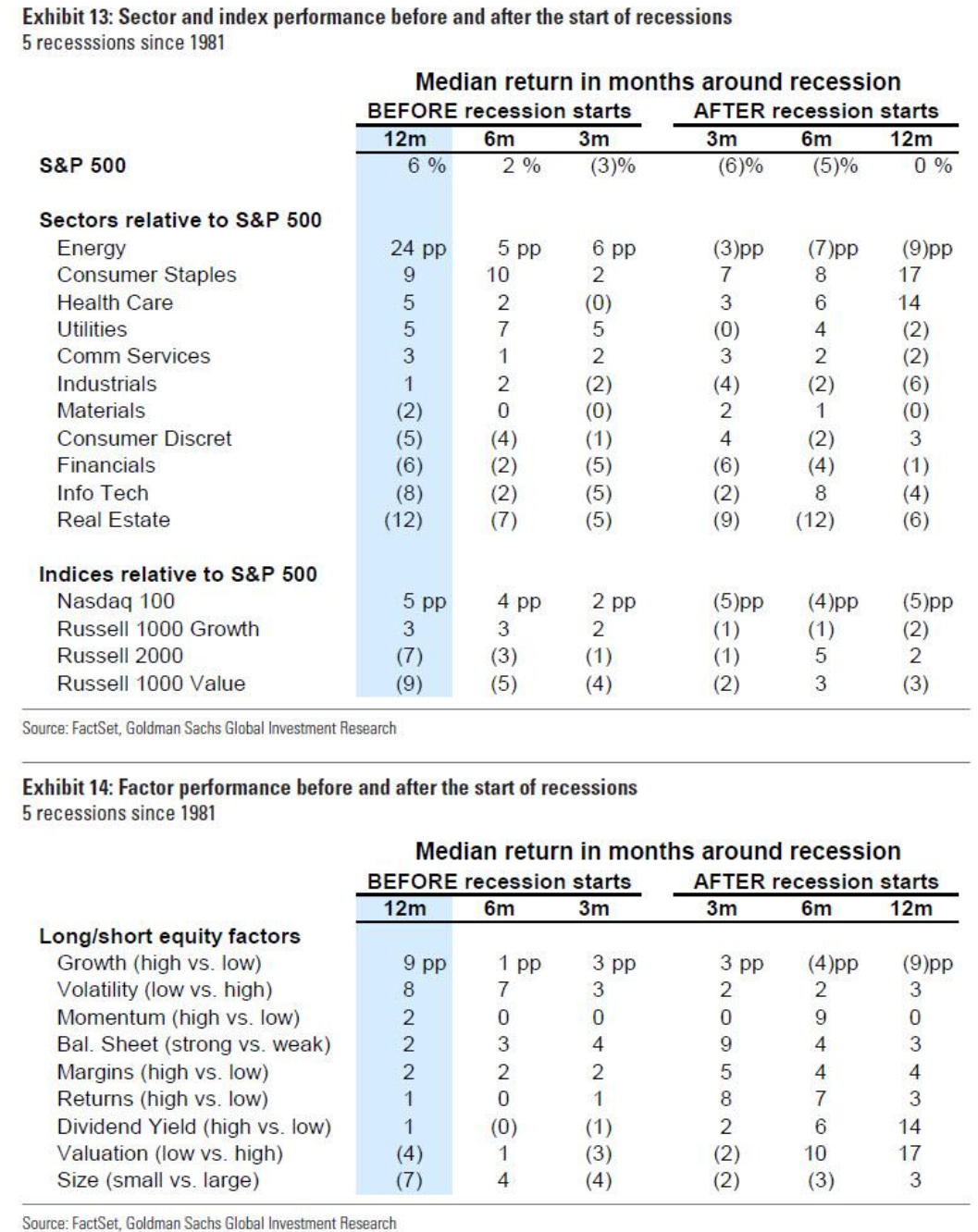

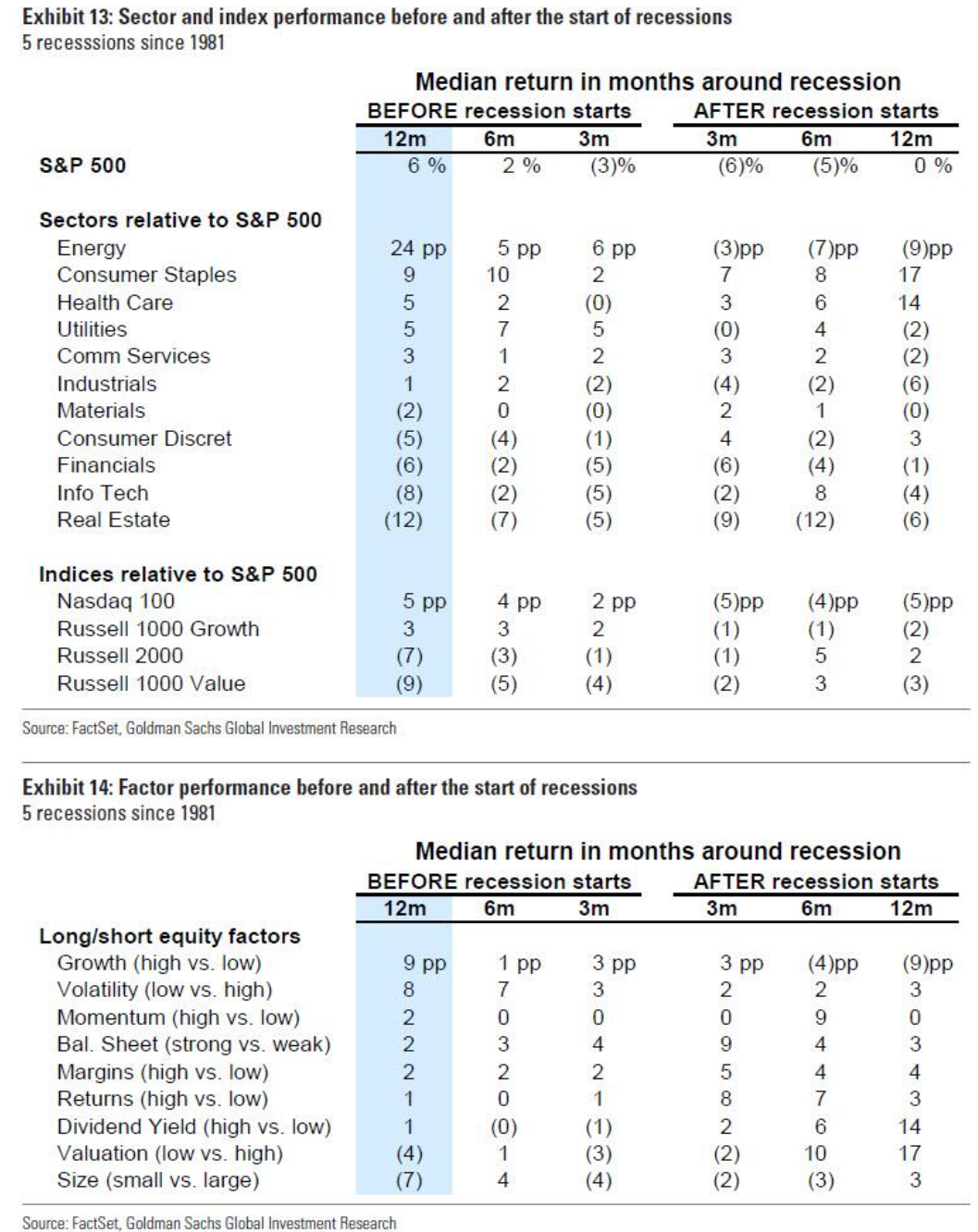

高盛表示,在衰退前的12個月裡,防禦型和優質型股票的表現通常優於其他類型股票;在衰退期間,能源、日用消費品、醫療保健等行業板塊通常能跑贏大盤。

美國出現衰退的可能性正在上升

高盛首席股票策略師David Kostin在報告中表示:“我們的經濟學家估計,美國經濟在未來兩年內進入衰退的可能性為35%,而且從收益率曲線來看,美國經濟出現收縮的可能性也與之類似。”

他同時承認,美國資產迎來大輪換,表明投資者正在消化美國經濟越來越有可能出現衰退的預期。

自1月以來,週期型股票與防禦型股票的相對錶現下降了17%(前者下降19%,後者下降2%),而這兩種股票的相對錶現與ISM製造業指數走勢密切相關。目前ISM指數為55,因此17%的降幅意味著ISM指數將降至50以下,即美國經濟將收縮進而進入衰退。

此外,股息期貨市場暗示,標普500指數成份股公司的股息將在2023年下降近5%。這一點意義重大,因為在過去的60年裡,標普500指數成份股公司的股息在經濟衰退之外從未下降過。”

高盛表示,在衰退前的12個月裡,防禦型和優質型股票的表現通常優於其他類型股票;在衰退期間,能源、日用消費品、醫療保健等行業板塊通常能跑贏大盤。

隨著對滯漲的恐懼正轉變為對經濟衰退的恐懼,華爾街已經開始未雨綢繆。

近日,在發布一份“即將到來的衰退”中表現強勁的股票名單的兩天後

衰退啟示錄

不過,高盛認為“衰退並非不可避免”,該行在報告中討論了標普500指數的價格、收益、估值以及行業和要素在以往衰退中的表現,給想要抵禦經濟衰退的投資者一些啟示。

從價格來看,在二戰以來的12次衰退中,標普500指數從峰值到谷底的跌幅中值為24%。如果標普500指數按照跌幅中值從2022年1月近4800點的峰值下跌,那麼它將在3650點附近觸底。如果按照跌幅平均數計算,它將在3360點觸底。截至隔夜美股收盤,標普500指數報3900.79點,年初至今累計跌幅已經超過18%。

從時間來看,在二戰以來的12次衰退中,股票市場在美國國家經濟研究局(NBER)官方定義的“衰退”前的7個月便開始對其進行定價,具體表現為市場在衰退前見頂,然後在衰退結束前見底。

歷史上,只有2000年的經濟衰退例外,股市在衰退結束後整整8個月才觸底,從見頂到觸底持續了整整30個月。

從勞動力市場來看,根據高盛整理的數據,股市底部通常與每週首次申領失業救濟金人數的峰值呈現出某種聯繫。在大多數情況下,市場在首申人數達到峰值前觸底。美國5月14日當週首次申請失業救濟人數21.8萬人,為4月以來最高水平,但仍遠低於歷史平均水平,更不用說新冠疫情期間的記錄了。

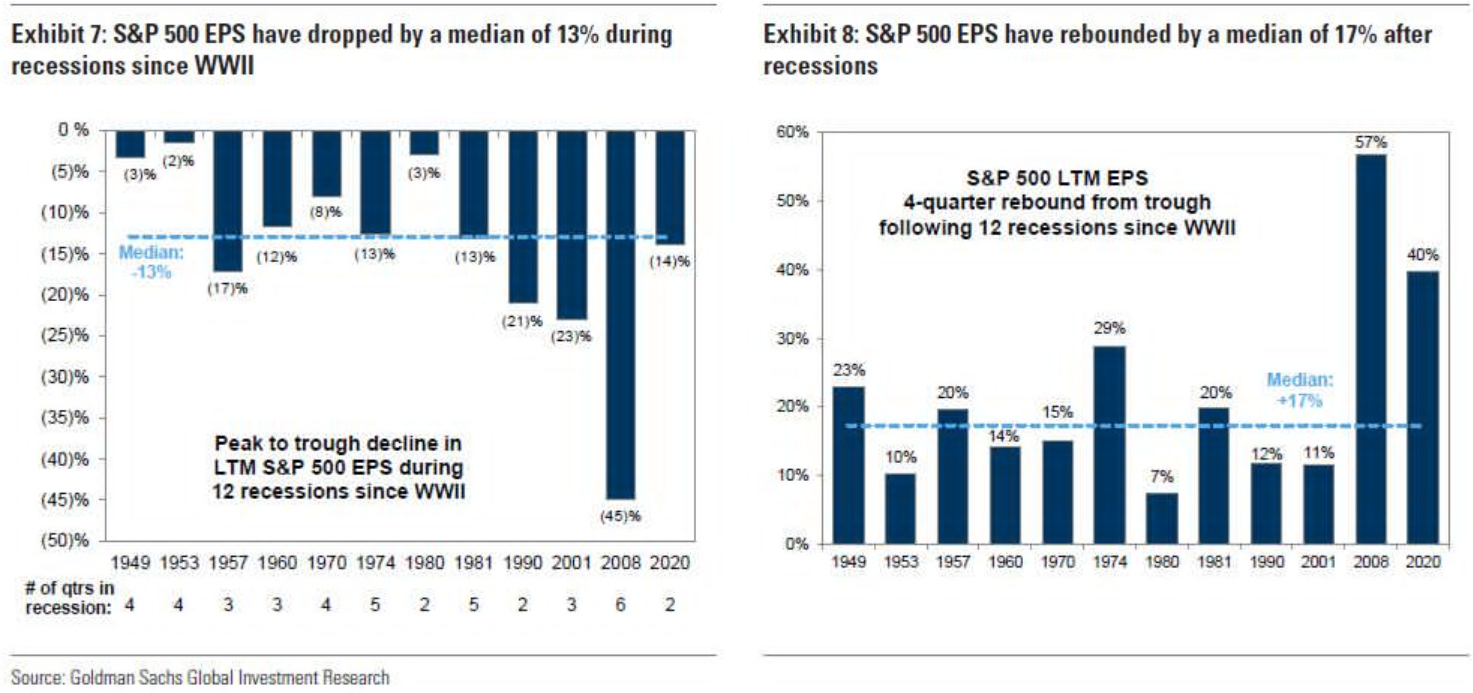

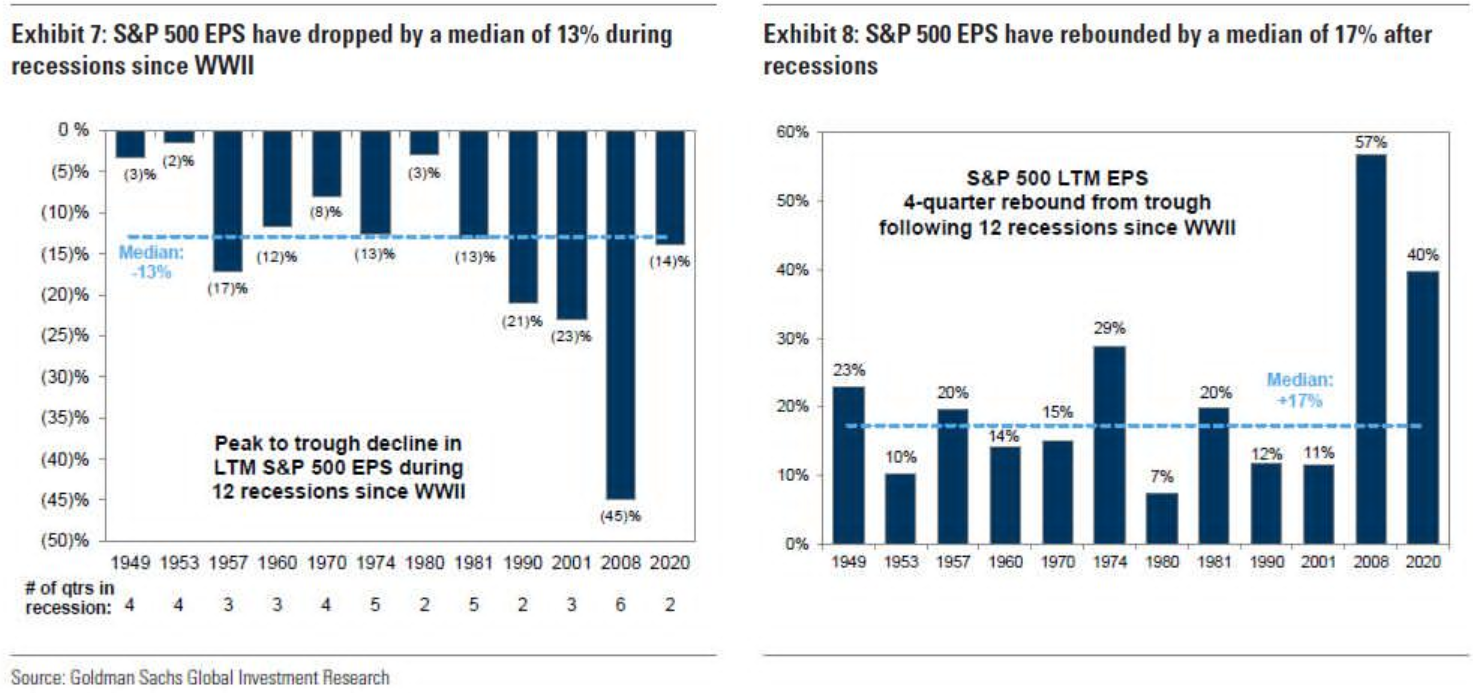

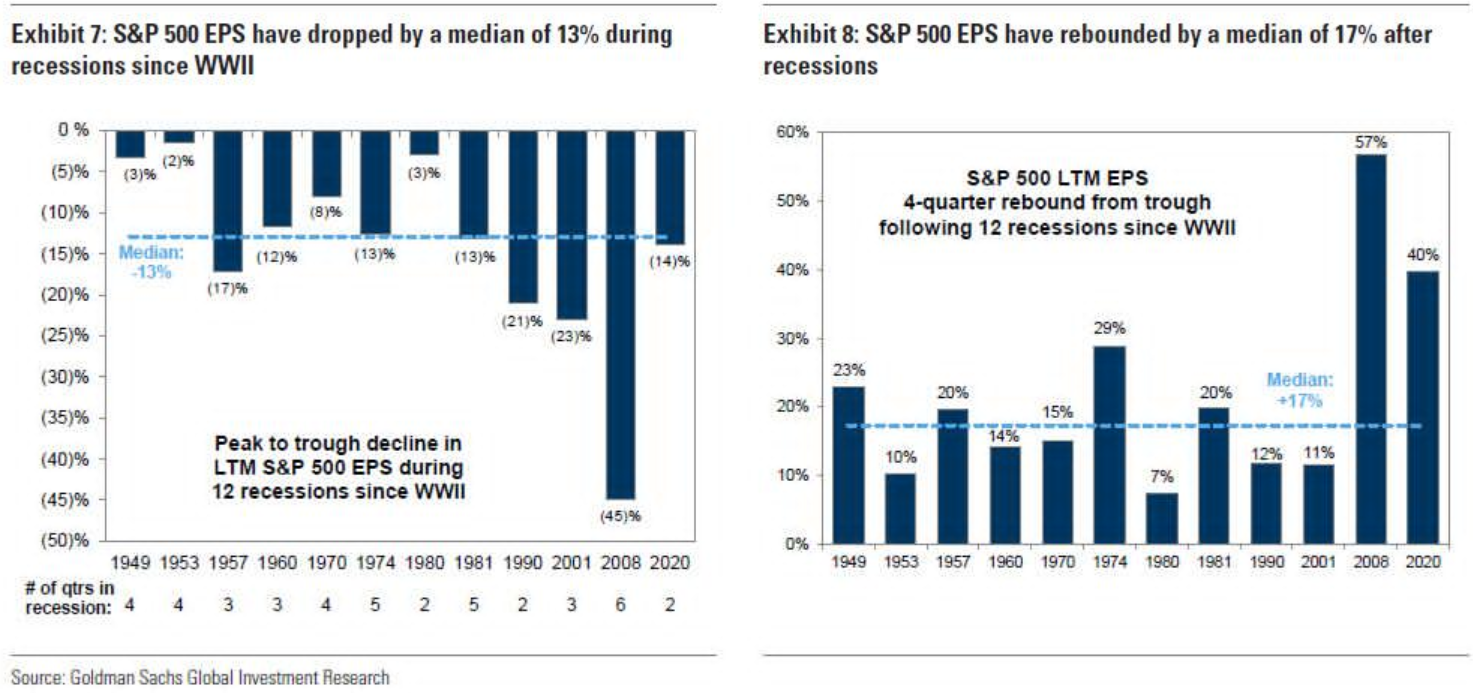

從每股收益來看,自1948年以來,標普500指數的每股收益在衰退期間從峰值到谷底的降幅中值為13%。在跌至谷底的四個季度後,每股收益回升幅度中值為17%。

在過去的四次衰退中,衰退開始前6個月每股收益普遍預期的修正幅度通常在-6%至-18%之間,中值為-10%。在經濟衰退開始後的6個月裡,分析師估計每股收益降幅為-13%。在衰退開始前後的12個月期間,估計每股收益降幅為-22%。

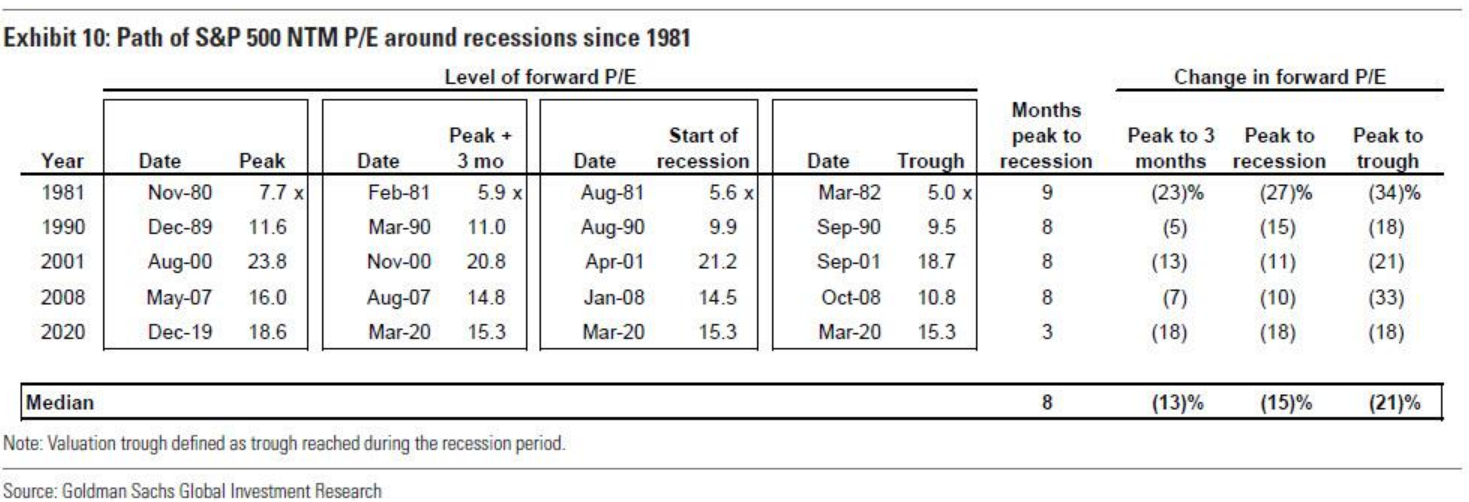

從估值來看,從衰退前的峰值到最終的最低值,標普500指數的預期市盈率降幅中值為21%。在1980年開始的一場衰退中,標普500指數市盈率從見頂到衰退開始期間歷經8個月,降幅為15%。

從行業來看,在衰退前的12個月裡,防禦型和優質型股票的表現通常優於其他類型股票。在1981年以來的5次衰退期間,能源、日用消費品、醫療保健和公用事業的平均表現都超過標普500指數。

近期,持續數月美股拋售潮加劇,痛苦交易蔓延到科技股和投機股之外的角落,即使是相對不受動盪影響的消費股也受到了打擊。美股主要股指徘徊在歷史低點附近:

標普7周連跌,創2001年3月以來最長連跌;

道指8周連跌,創1923年5月以來最長連跌;

科技龍頭股FANG8周連跌,從記錄高點已經跌去了2兆美元市值,本週就蒸發了2200億美元。

沃爾瑪、克羅格、可口可樂和卡夫亨氏在內的主要消費品板塊在過去五個交易日下跌了8.6%。

許多投資者和分析師對最近的拋售時間之長和規模之大感到震驚,這場拋售已進入第五個月,其特點是盤中劇烈震盪,且震盪幅度為2020年3月以來所未見。

本週,德意志銀行分析師Binky Chadha團隊在給客戶的一份報告中指出,美股的拋售表示已轉向定價衰退。昨日標普指數自紀錄高位跌逾20%,一度墜入熊市,正逐漸接近1946年衰退時期的典型跌幅24%,目前90多個交易日的拋售已遠遠超出了與收縮無關的典型低迷時期。

01 “成長疲軟+聯準會鷹派”,衰退擔憂快速升溫

最新一批財報是迄今為止最大的警告信號之一,消費風向標Target和沃爾瑪等大型零售商表示,高通膨正在侵表示蝕企業利潤。由於通貨膨脹走高,擠壓家庭預算,消費需求減弱,引發了市場對於未來美國消費前景和企業盈利能力的擔憂。

這對那些指望強勁業績來帶動美股反彈投資者來說是一個糟糕的信號,本週Target的股價暴跌29%,沃爾瑪大跌19%,科爾士也下跌了19%。

與此同時,聯準會主席鮑威爾最近強調,央行將毫不猶豫地提高利率,儘管這可能會減緩經濟增長。週二接受采訪時,鮑威爾表示,恢復價格穩定的過程可能會帶來一些痛苦。

“衰退風險肯定在上升,”賓夕法尼亞互惠資產管理公司投資組合經理Zhiwei Ren表示:

經濟疲軟,聯準會鷹派,對資產價格感到悲觀並不難理解。

高盛分析師表示,在衍生品市場,與股票股息掛鉤的期貨顯示,投資者預計標普500指數的股息將在2023年下降。而在過去60年中,除了經濟衰退之外,基準指數的股息同比從沒出現過下降。

據高盛稱,今年期貨市場對標普500的每股股息定價為64.55美元,但2023年僅為60.60美元,這意味著下跌約6%。

02 美股已從“滯脹交易”轉變成“衰退交易”

近期股市和債券脫鉤反映出對經濟的擔憂。今年大部分時間,由於高通膨和加息預期削弱了美股的吸引力,美股紛紛下跌。但基準10年期美國國債收益率在兩週前達到峰值,隨後從3%回落至2.9%以下。這反映了一定程度上的避險情緒,市場對經濟增長的擔憂開始超過對滯脹的擔憂。

與此同時,銅和鎳等工業金屬的價格從3月份的高點分別下跌了13%和42%,而當製造業活動繁榮和經濟強勁時,銅和鎳價格往往會走高。

第三點跡像是,公用事業和醫療保健等傳統防禦性板塊表現優於大盤。標普500指數的公用事業板塊本月上漲0.3%,醫療保健板塊下跌0.5%,而綜合指數下跌5.6%。

市場擔心,如果不大幅提高失業率,聯準會將無法降低通膨。據華爾街日報報導,交易員和經濟學家擔心,如果央行加息幅度過大、速度過快,可能會導致經濟陷入衰退。

負責定義“美國經濟是否陷入衰退”的官方機構——美國國家經濟研究局(NBER)警告稱,整個經濟體的經濟活動將大幅下降,並將持續幾個月以上。

皮特卡恩家族辦公室首席投資官Rick Pitcairn表示,從歷史上看,聯準會反應遲鈍,然後在經濟放緩的環境下快速收緊,會導致比預期更嚴重的衰退。

德意志銀行報告顯示,過去11個加息週期中有8個最終以衰退告終。反過來,經濟放緩將嚴重影響消費者支出和企業利潤,可能導致主要股指進一步下跌。

03 “經濟衰退”還有一段距離

儘管如此,德意志銀行表示,除了股市轉向“衰退交易”之外,美國經濟“幾乎沒有衰退典型跡象” 。到目前為止,經濟數據仍然相對穩健。

美國4月新增就業崗位42.8萬個,連續第12個月超過40萬個,失業率徘徊在3.6%低位,略高於疫情前的低點3.5%。

由於家庭在旅遊、餐飲、汽油和食品上的支出增加,美國3月份消費者支出依然強勁。同時,本週數據顯示,美國4月工業產出連續第三個月出現增長。

基石財富首席投資官Cliff Hodge指出,其追踪的所有數據,甚至是前瞻性的領先指標,都沒有表明經濟衰退即將到來。雖然人們很關注聯準會收緊金融環境以增長減緩,但這不是新信息。

此外,中金也指出,距離很快衰退還有一定距離,根據3m10s利差、以及企業的融資成本和投資回報率測算,目前都還沒有完全到閾值,例如當前接近200bp的3m10s利差,按照目前加息路徑將在年底左右收斂倒掛。

04 未雨綢繆:假如衰退來臨,應該怎麼操作?

在動蕩的環境中,未雨綢繆總不是壞事。

見聞在之前文章中提到,近日,高盛開始悄悄向其專業訂戶分發《衰退手冊》,討論標普500指數的價格、收益、估值以及行業和要素在以往衰退中的表現,給想要抵禦經濟衰退的投資者一些啟示。

高盛表示,在衰退前的12個月裡,防禦型和優質型股票的表現通常優於其他類型股票;在衰退期間,能源、日用消費品、醫療保健等行業板塊通常能跑贏大盤。

其他分析師也給出了一些建議,Zhiwei Ren指出,他在債券投資方面變得更加謹慎,更傾向於評級更高,而不是風險更高的公司債券。

對投資者而言,高收益派息股也是個“避風港”,即使股價波動,這些股票公司也承諾有穩定的現金流。