雖然聯準會是根據美國內經濟情況、來決定是升息還是降息,但因為美元是世界貨幣,所以其影響會波及全球…而受衝擊最大的是新興市場國家。

01

6月15日,聯準會宣布升息0.75%,將聯邦基準利率目標區間提高到1.5%至1.75%之間,這是自1994年以來、近三十年的最大單次升息幅度,也是自今年3月升息0.25%、5月升息0.5%後的連續第三次升息。

雖然已升息三次,但這並不是結束、而是還在路上。

點陣圖顯示,聯準會議息會議的委員們預計到今年底會升息至3.4%,絕大多數委員預計明年的利息會超過3.5%。

升息只是增加貸款的成本,比升息更要命的是聯準會直接縮表、讓市場中的錢變少。

在五月份的議息會議上,聯準會宣布將於6月開啟縮表計劃…每月最多減持債券475億、三個月後(即九月份)將加倍至950億美元。

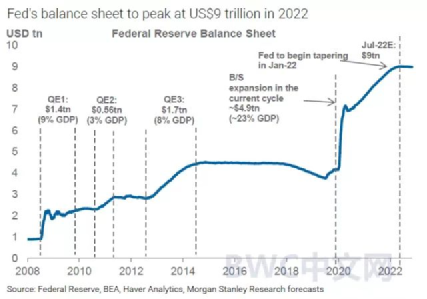

2020年,為了應對疫情衝擊,聯準會開啟了印鈔擴表的計劃,把資產負債表由2019年底的約4萬億、在不到兩年的時間內迅速增加至約9萬億。而今,聯準會又計劃在2025年底之前把資產負債表縮減至4.5萬億。

在全球經濟復甦艱難的情況下,聯準會為什麼會堅決升息、且幅度如此之大呢?因為美國的通膨爆表了。

聯準會議息會議之前,美國公佈的5月份CPI漲幅為8.6%,而4月的漲幅為8.3%,本以為3月的8.5%是頂點,哪曾想到間隔一月後再創新高、這個數字也是創造了1981年12月至今四十餘年以來的通膨新高。

通膨如此兇猛,難怪聯準會一狠心升息了0.75%、而不是很多人預期的0.5%。

聯準會升息如同打開了潘多拉魔盒,會引發、甚至已經引發了一連串衝擊。

首先受到衝擊的是美國的資本市場、如股市,美國三大股指中的納斯達克指數和標準普爾指數、相對其近期高點跌幅已超20%,標誌著進入了技術性熊市。

持續兩年信貸寬鬆下的美元盛宴已經結束,受盛宴結束衝擊的不僅僅是美國自身、還包括全世界。

美元是美國的貨幣,但它也是世界的貨幣…是世界貿易和投資的計價貨幣、結算貨幣和支付貨幣,所以聯準會的議息不僅影響著美國、更影響全世界。

在美元新一輪的升息週期中,很多國家、尤其是發展小國/窮國/弱國正在遭受暴擊。

02

今年3月以來,印度洋島國、有著2000多萬人口的南亞國家斯里蘭卡在通膨高企/能源燃料危機/長時間停電下,出現一波又一波的抗議浪潮、並引發社會動盪和政局動盪。危機發生之後,該國20多名內閣部長集體辭職,總理也辭職、導致政府下台。

斯里蘭卡危機的導火索、雖然是俄烏衝突下石油/天然氣等能源價格的上漲,當然也有疫情的衝擊(斯里蘭卡依賴旅遊業,而疫情影響了國際遊客的到來),但美元的因素同樣“功不可沒”。

2020年聯準會應對疫情衝擊不斷的印鈔放水,推高了包括石油、天然氣在內的國際能源價格上漲,這就給包括斯里蘭卡在內地能源淨進口國造成了成本壓力。而今年以來聯準會為應對通膨又不斷暗示升息信號,造成很多發展中國家的匯率快速貶值。

|

油價上漲加上本幣貶值帶來的生活物資價格的上漲,斯里蘭卡成了聯準會升息風暴下第一個暴雷的國家。

其實不僅斯里蘭卡,眾多高外債、低外儲的發展中國家都正游走在崩潰的邊緣。

5月19日,斯里蘭卡宣布一筆到期7800萬美元的債務無法償還、造成實質性違約,這是該國自1948年獨立以來第一次出現主權債務違約。

今年2月,南亞國家巴基斯坦為了償還國際債務,不得不以喪失部分國家經濟主權而向國際貨幣基金組織(IMF)申請了一筆10.5億美元的貸款。在經濟壓力衝擊下,巴基斯坦也出現了政權更迭。

尼泊爾央行發言人表示,如果經濟狀況不能好轉、該國的外匯儲備將在7個月內耗盡,同時將面臨債務違約;全球最大的小麥進口國埃及,因外匯儲備近乎枯竭、不得不也向IMF尋求貸款援助。東南亞國家、只有750萬人口的老撾,因債務逐漸到期而外匯縮減、也正面臨債務違約的風險。

近年來,新興市場經濟體債務水平大幅上升,未償債務總額從2015年的65萬億美元躍升至2021年底的100萬億美元,而這些債務現在都面臨著到期償還。

據IMF數據顯示,近60%的低收入國家已陷入債務危機或處於債務高風險狀態,而中等收入發展中國家的償債負擔目前處在30年來的最高水平。

根據IMF和世界銀行等機構的數據,通過債務額、外匯儲備、通膨指標、生產力成本、產業結構等指標,以下國家或面臨債務違約風險:阿根廷、土耳其、黎巴嫩、尼泊爾、緬甸、 巴基斯坦、秘魯、捷克、波蘭、馬拉維、智利、 巴拉圭、埃及、蒙古國、寮國等。

03

為什麼每一次美元升息週期,總是發展中國家最受傷呢?

這是由發展中國家的經濟結構決定的。

發展中國家要麼沒有什麼產業、要么以旅遊業和自給自足的農業為主,同時也沒有什麼壟斷的資源,也就是說沒有什麼可以跟其他國家交換的商品或服務。

可這些國家卻需要其他國家的工業製成品或者石油/天然氣等能源,怎麼辦呢?只能藉外債購買。而國際通用的貨幣就是美元,所以這些債務多是美元。

這些國家外債到期如何歸還呢?其中的一個方式就是發新債還舊債。

當美元升息時,發新債的利率就會上升,這些國家的借債成本也隨之上升,甚至會出現新的融資中相當一部分資金都付了利息的情況。

當然一些海外實業投資(比如辦廠開礦)和金融投資(比如股債等投資)也構成了發展中國的外彙來源之一,但因為美元升息、對應的就是這些投資的收益率不那麼有吸引力,這也會讓一部分資金流出、影響這些國家的外匯儲備。

美元升息還意味著全球(主要是歐美)的需求收縮,這些發展中國家本來可以出口些商品換回些外匯,但因為海外需求收縮會造成出口減少、它的背後是外匯收入的減少,如果該國對海外商品的需求剛性(比如必須進口石油或藥品或其他消費品時),就會造成該國貨幣的大幅貶值,一些

先知先覺者意識到這種趨勢、也會事先資金逃離讓外匯更少。

國家間的收支平衡,主要是貿易的平衡、也就是國家間彼此交換商品或服務。

美國向全球提供高科技、創新應用和文化娛樂等服務,以換回自己需要商品;中國/韓國向全球提供工業製成品,以換回自己需要的商品;澳大利亞/中東國家向全球提供礦產、石油等能源,以換回自己需要的商品……所以這些國家的外債沒有違約的。

債務多不一定就會違約,債務少也不一定就會履約,這還要看這是本幣債和外幣債。

美國聯邦債務總額30萬億、是世界上負債最多的國家,但它不會違約、因為它欠的是美元本幣債,大不了到期再印好了。日本、中國等國家的債務主要是本幣債。

斯里蘭卡的主權債可能總額也就幾百億,但它是外幣債、自己國家的央行是無法印的,只能用本國的商品或服務去交換…而受疫情影響,本國最大的創匯產業旅遊業近乎停滯。

美元升息,發展中國家的美元紛紛回流至美國,再加上美歐消費收縮、影響發展中國出口創匯,以上又反過來又會降低發展中國家的信用評級、緊接著就影響新外債發行或即使發行利率也很高…可是藉的外幣債又到期要還,一系列的衝擊下、這些國家就會紛紛暴雷。

美元升息只是外因,根本原因是這些國家產業低端,再追根究底是這些國家的國民素質弱…包括教育培訓、勞動技能、文化習慣等等。

可一個國家的勞動力素質提高、國家治理優化、基礎設施完備等是一個很艱難的過程,或許依靠本國的能力根本無法實現。

也因此,在一次又一次的美元升息週期中,很多發展中國家一次又一次的被收割。

04

其實,這波美元升息不只是這些開發中國家扛不住,歐美日都可能要透過一場經濟衰退來化解通膨,除了美股已走入熊市之外,歐洲與日本更是一場經濟風暴即將到來,崩盤之日已不遠。

https://hao.cnyes.com/post/12996