剛剛好十年前,2012年6月22日,特斯拉在加州的Fremont工廠舉辦了一次小型交付活動,內容是交付首台Model S。

活動有多小呢?只有一個參與者,就是這輛電動車的買家。不要說買特斯拉的車,當時知道特斯拉的人估計都沒幾個。

十年時間過去了,特斯拉不出所料的經歷了質疑、嘲諷,股價暴漲,暴跌,然後再暴漲。

幾乎沒有人相信,一家初創企業,可以終結持續百年的燃油車時代。不過,極少數相信的人,獲取了巨大的回報,比如ARK,比如Bailie Gifford。

投資就是這樣,熱鬧中進場的,賺不了大錢;真正賺大錢的,開場都沒有鮮花和掌聲。

十年後的今天,歷史彷彿又進入一個輪迴。

馬斯克宣佈在9月份的AI Day,會推出人形機器人,黃奇帆最近也說,今後二三十年,能夠形成萬億美元級別市場的大件,家用機器人是其中一個。

機器人,會是下一個電動車嗎?

1: 進擊的機器人

對於機器人,大家並不陌生。從每個男生都想上一次的高達,到呆萌的哆啦A夢,從Netflix的《愛,死亡,機器人》,到HBO的《西部世界》,機器人假如真的存在,光是影視版權費,都能收不少錢。

在"未來的機器人長什麼樣"這個問題上,人類一點都不吝惜想像力。《愛死機》第二季的第一集中,描述了這樣一個社會:

一座名為"日落之城"的城市裡,住的全是垂暮老人,他們的生活全部由機器人服務。從日常家務、遛狗,到一日三餐,甚至連打網球,都是機器人代勞。整個城市沒有人勞動,但是大家都能過上優越舒適的生活。

這樣的社會,很科幻,不過,似乎並不遙遠。

智能領域有兩條著名的狗,一條是谷歌的"阿爾法狗",另外一條則是波士頓動力狗Spot。當前者還在自己和自己下棋時,後者從去年已經開始"下海"打工,而且從事的,還是高危職業。

從加拿大的基德克里克礦,到烏克蘭的切爾諾貝利核事故現場,S pot既可以深入礦區進行安全檢測,又可以背上輻射探測裝置,評估不斷演變的輻射污染危害。

除了做礦工,Spot還客串了一把警犬。去年,Spot參與了一次警察的入室調查,看得群眾一陣驚恐。

比起Spot的務實,中國國內的機器人更有煙火氣。

碧桂園在佛山悄悄建了一家名為"千璽"的餐廳,這家餐廳和易烊千璽關係不大,和機器人關係很大。

旗下的新型機器人餐廳,從漢堡、薯條,到各式粵菜,都出自炒菜機器人之手。

最可怕的是,這台機器人連煲仔飯都可以做,飯焦都做得那麼地道。

馬斯克對機器人的定義是:自動,可以完全替代人工,從事一些危險和重複性的工作。

不管是人型,還是Spot這樣的狗型,只要可以服務好人類,就是合格的機器人。

距離愛死機中的"日落之城",也許只差一個革命性的產品。春江水暖鴨先知,一級市場對於機器人領域的投資,十分火熱。

從技術,產品,到資本,機器人行業一如十年前的電動車,二十年前的互聯網,默默播下一顆顆種子,等待發芽。

2:投資,如何看?

如何投資機器人呢?假如投資的是技術變革,我們不妨把眼光拉回到從前。

這過去20年時間裡,發生過三次重大的技術變革:PC互聯網、移動互聯網、新能源汽車,每一次變革,幾乎都會帶來多數量、多層次的投資機會。

一般來說,最先吃到紅利的,是終端廠商。隨著新技術滲透率提升,終端廠商的業績會首先爆發;與此同時,供應鏈公司開始受益。隨著終端產品銷售增長,供應鏈公司的業績也會隨之增長,甚至領域內的高門檻、無可替代的公司,成長程度更甚於終端廠商。最後,新的技術產品普及後,又會誕生新的商業模式,這裡又可以長出一批公司。

比如90年代末,PC及互聯網興起,聯想、戴爾、惠普的電腦,開始走進千家萬戶;在電腦普及的過程中,英特爾、微軟這些核心供應鏈公司,業績開始兌現,逐步成長為大型公司;再之後,就是互聯網時代開啟,從新浪、搜狐、網易,到百度、騰訊、阿里,不同的商業模式誕生出不同的巨無霸公司。

而2010年前後開始的移動互聯網時代,基本複制了這樣一個過程,只不過聯想、戴爾換成了蘋果、華為,微軟、英特爾換成了台積電、高通、大立光。最後在新的移動模式下,美團、拼多多、字節等企業成功崛起。

毫無疑問,機器人的發展,玩法也不離其宗。

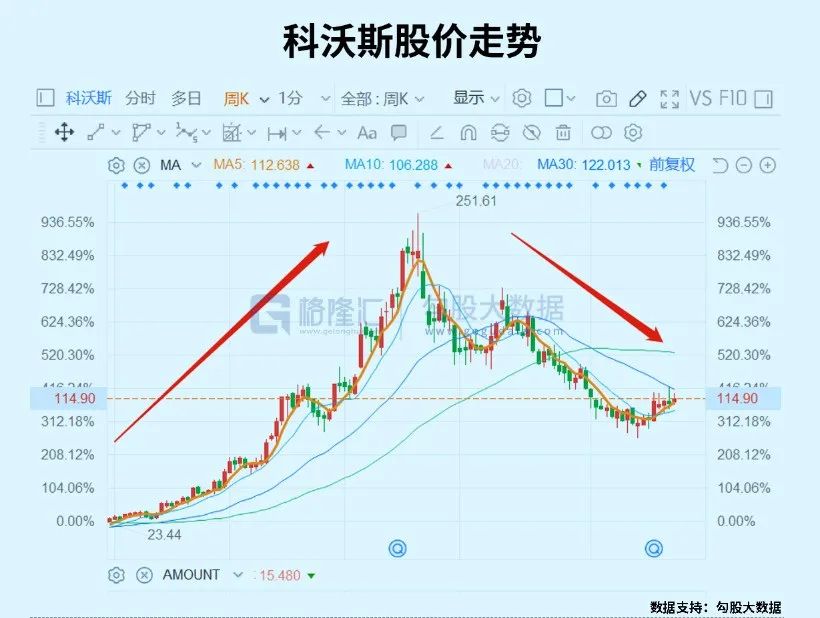

比如在應用領域,掃地機器人在過去幾年講了一個高增長的故事。全國零售總額從2019年的80億,增長至2021年的120億,漲幅50%。其中龍頭科沃斯憑藉高達80%的市佔率,營收從19年的53.12億,增長至21年的130.86億。

股價上,在業績推動下,從上市初的20元左右,一度漲到了251.61元,兩年漲了10倍。

當然,科沃斯和掃地機器人的表現,也許不過是機器人盛宴前的一個小甜點。

從競爭格局來看,掃地機器人的門檻並不是太高,產品同質化嚴重,對於機器人公司來說,充其量是一個技術商業化的落腳點,並不是戰略高地。

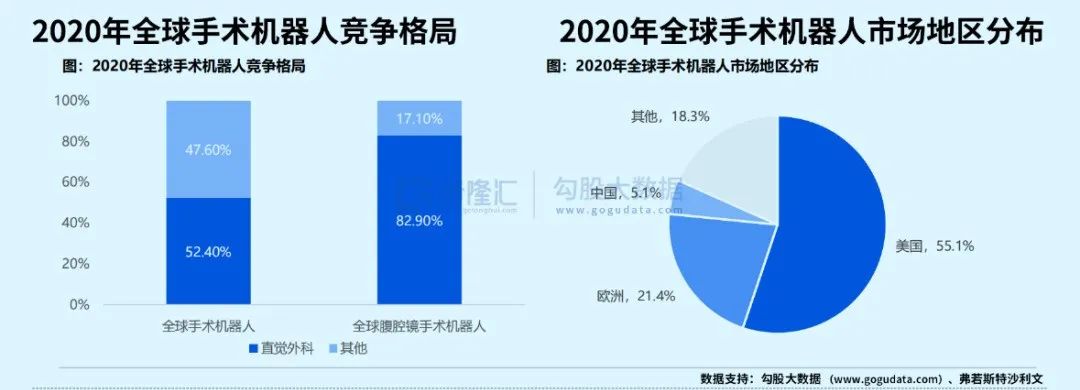

更好的投資範例應該是直覺外科公司。憑藉著技術積累、產品創新,以及海量的專利保護,直覺外科公司核心產品達芬奇手術機器人,在全球佔據了超過50%的市場份額,並且始終保持在高毛利(65%-70%) ,股價也在過去的六年漲了十倍。

從長期來看,真正值得投資的機器人公司,應該是那種商業模式優異、有技術門檻,而且還在不斷進化的創新型公司。

看完機器人本體,再來看供應鏈。

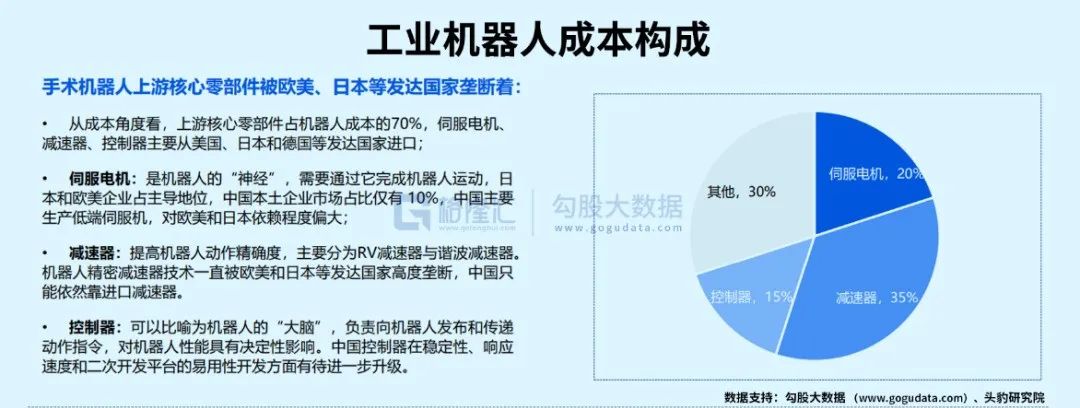

類似電池之於電動車,芯片、攝像頭之於智能手機,工業機器人也有自己的核心部件:控制器、伺服電機、減速器。

控制器類似人的"大腦",負責向機器人發布和傳遞動作指令;伺服電機類似人的"神經",負責定位和移動;減速器則用於提高機器人動作精度,是核心零部件。

目前全球工業機器人成本構成,35%左右是減速器,20%左右是伺服電機,15%左右是控制器,機械加工本體只佔15%左右。

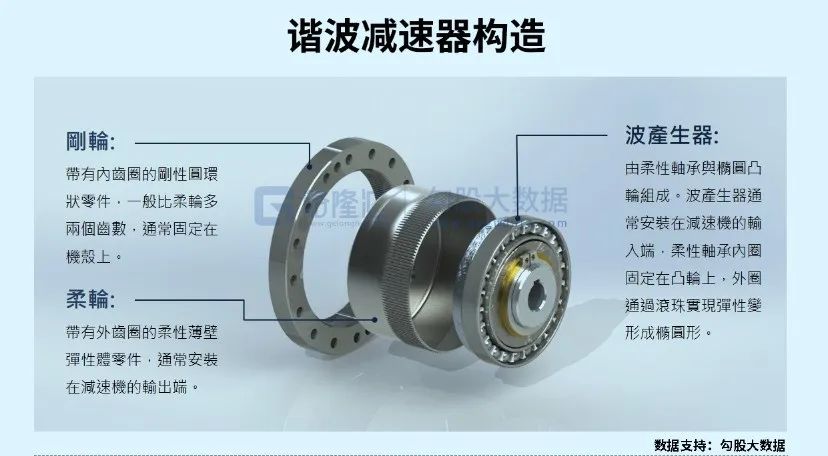

從成本分佈我們可以看到,門檻最高的是減速器。作為精密機械工業的巔峰之作,減速器的技術門檻非常高,需要將高精度的元器件、齒輪結合,融合了材料科學、精密加工等多項技術。機器人精密減速技術一直被外國壟斷,國內的諧波龍頭綠的諧波,淨利潤率常年40%以上,同時負債率很低。

從諧波減速器身上,我們不難發現,機器人還可以講中國國產替代的故事。

上游三大核心零部件—— 減速機、伺服電機、控制器,行業技術壁壘較高,最有價值部分仍被外資品牌壟斷;

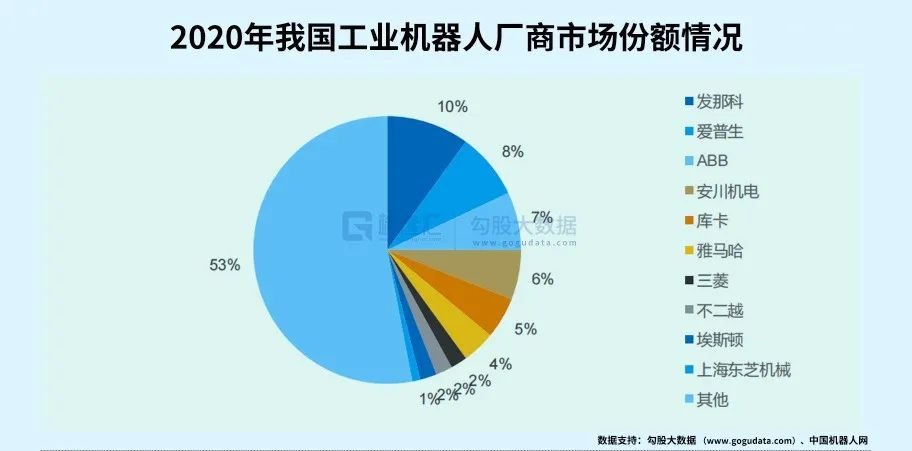

中游機器人本體方面,中國國內競爭格局比較分散,發那科、ABB、庫卡、安川四大家族在中國占了接近30%左右的市場份額。

不過,這些卡脖子的領域,中國的廠商正在加速追趕,包括匯川技術等國產品牌,逐步開始嶄露頭角。

總體來看,機器人產業處於爆發早期,未來可能像消費電子、新能源汽車那樣,從終端產品到產業鏈公司,都會迎來爆發。

其中最有投資價值的,是那些具備高門檻的廠商,比如說諧波減速器等等。

而新的商業模式?目前還沒有出現,讓我們拭目以待。

3: 機器與人的關係

一般機器人聊到最後,始終離不開一個話題:如何處理與人的關係?

隨著機器人技術的成熟,低成本,高可靠的機器人,將大量取代人的工作。

比如自動駕駛取代司機,快遞機器人取代快遞員,服務機器人取代服務員。

無論出於成本考慮,還是管理難度,機器人取代人,一定會發生,但是問題是,這些被替代的勞動力,要如何處置?

滴滴的司機,順豐的快遞小哥,美團的外賣騎手,這些藍領工人,在中國有4億人,他們的每一個人,都可能是家庭的經濟支柱,一旦失去工作,後果不堪想像。

這就是矛盾了:明明技術在進步,機器人可以解放人的雙手,為什麼有更多的人過得不如從前?

很明顯,是分配製度,或者說生產關係出現了問題。高中政治都有講過,生產關係要適應生產力的發展,但是當大量重複性工作,都可以由機器人完成,人類物質可能變得非常充裕的時候,生產關係要如何調整呢?這是一個很大的問題,這似乎也說明了,機器人技術浪潮對社會的衝擊,一定和前面幾次不一樣。 (騰訊科技)