1 美國經濟放緩,歐洲或步入衰退

1)7月Fed美聯儲加息75bp,將聯邦基金利率抬升至2.25%-2.5%區間,連續兩個月加息75bp,基本符合市場預期。會議中提出,委員會認為今年的利率中位數應在3.25%至3.5%之間,2023年在3.75%至4.0%區間內。按此推測,今年仍有100bp加息空間、3次加息時間窗口;當前市場預期傾向9月美聯儲加息50bp。

2)縮表持續按照既定流程實施。從6月開始每月以停止再投資的方式(reinvestment)縮減國債300億美元,縮減機構資產抵押貸款(MBS)175億美元。在9月達到每月950億縮表上限:國債600億、MBS 350億。未來縮表的效果可能超出市場預期。

3)鮑威爾發言表示:目前美國經濟尚未衰退,但消費支出、住宅和投資需求等經濟指標出現放緩,軟著陸仍是美聯儲的目標。勞動力市場維持緊平衡、未來將有所緩解。更加明確通脹優於就業的態度;再次強調了抑制通脹將導致失業率出現上升的觀點。

4)我們認為,本次鮑威爾發言表述偏鴿,美聯儲貨幣政策進入相機抉擇。美聯儲也看到了經濟出現下行趨勢,但受制於大宗商品價格波動等“不確定性”事件對於軟著陸產生的巨大威脅,鮑威爾表達了未來視通脹發展程度放緩加息的可能性,同時鴿派表態亦在經濟下行壓力出現時安撫市場情緒。

5)當前美國經濟已經不再是全面強勁、出現環比下行跡象。服務業復甦接力商品消費的動能不足,PMI服務業轉向收縮區間;核心通脹持續超預期,價格對消費的貢獻大於量,也引發了市場對NAIRU(非加速通脹失業率)已經有所提高的討論;美聯儲提到的犧牲失業率抑制通脹並實現軟著陸非常困難。“抑通脹”需要從供給和需求兩方面入手,例如通過提高能源供給水平、降低進口關稅、浮動通脹目標制等。

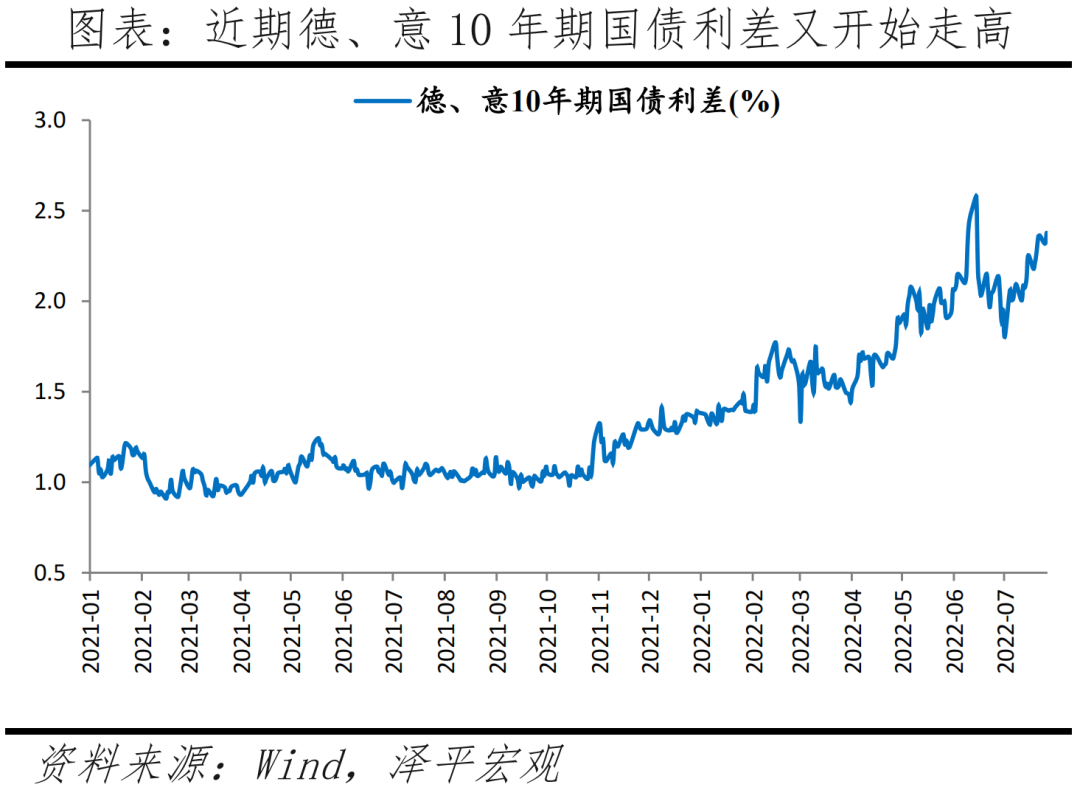

6)歐元區和英國或是目前全球最大風險點,當前正承受嚴重滯脹、金融收緊、資本外流壓力,或先於美國衰退。近期歐央行宣布加息並推出反碎片化工具,抗通脹意志堅定。但與美國不同,歐元區需求本就疲軟,金融收緊更是雪上加霜。一二線歐元區經濟體國債利差持續走闊,疊加部分成員國本就掣肘的加息空間,衰退似乎已成定局,警惕歐元區經濟體債務風險。

2 美聯儲加息75bp

關於加息,鮑威爾再次強調了75bp是“異常”的(unusually large increase),但9月是否繼續“異常”的增長將取決於數據,尤其是通脹的緩和。值得注意的是,鮑威爾也提到“未來加息的幅度視通脹緩解的程度,或將適當減弱”。關於縮表,鮑威爾表示維持當下的縮表力度對於控制通脹是十分關鍵,但也表示市場似乎沒有過多受到量化緊縮的影響或流動性不足。

關於勞動力市場,美聯儲認為勞動力供需繼續緊張(主要是需求強勁,供給低迷),工資增長率上升;但也提到了新增就業崗位出現下滑趨勢,就業市場未來或將進一步平衡。鮑威爾提到,“我們的目標是降低通貨膨脹,在此過程中失業率會上升。”同時也提到,“勞動力市場在中長期保持穩定平衡的前提是通脹率維持在正常水平。”定調了優先降通脹的策略。在物價穩定和充分就業的雙目標下,美聯儲當下更傾向於前者,傳遞出了更堅定的信號。

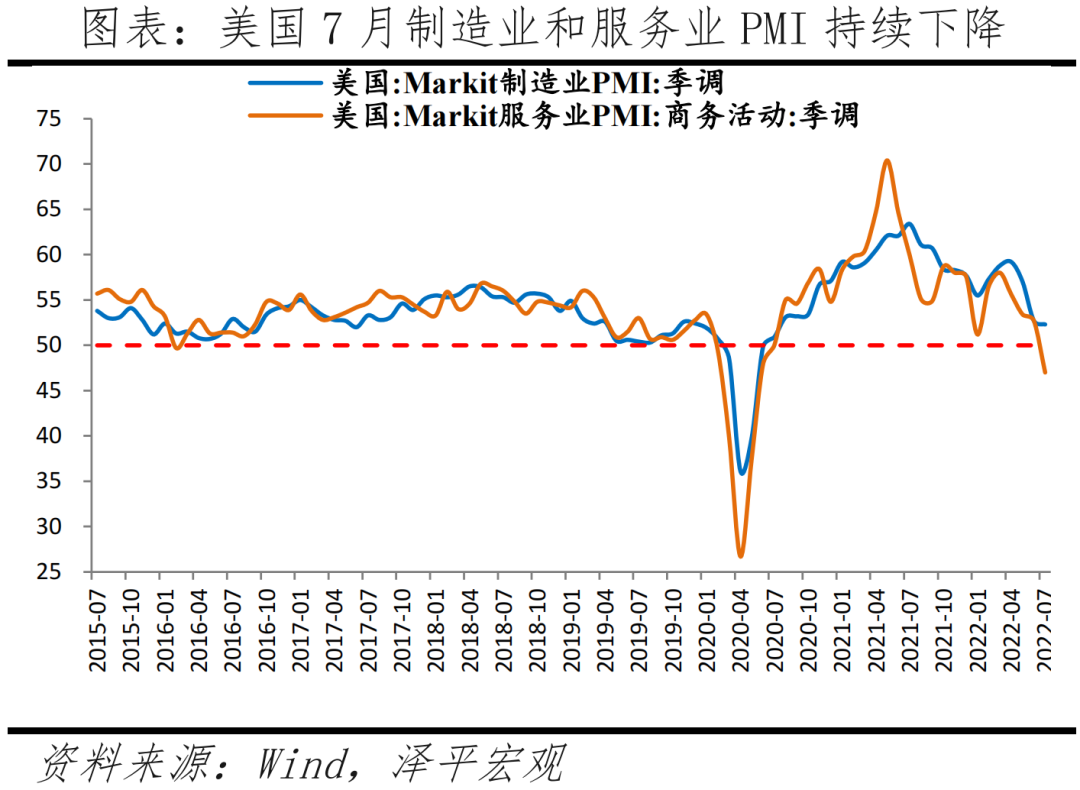

關於美國經濟,美聯儲在此次會議中再次強調了經濟軟著陸。會議中表示“通脹回歸2%的過程可能涉及經濟增長減速和勞動力市場疲軟,但這些結果可能是必需的。”同時,鮑威爾在新聞發布會上也表示“消費支出、住宅和投資需求放緩出現衰減預示著經濟數據使軟著陸更加困難,但我們的目標仍是美國經濟軟著陸。”較上次會議而言,美聯儲對未來美國經濟下行趨勢基本已經定論,但對是否會進入衰退持保留意見。結合目前經濟數據來看,美國經濟下行趨勢在所難免。7月美國PMI製造業和服務業均出現不同程度的下滑,其中製造業Markit製造業PMI較上月下降0.4個百分點,為52.3%,服務業PMI下降5.7個百分點,為47%。

美聯儲加息符合預期,鮑威爾發言偏鴿,市場信心回升。美國股票市場在決策公佈後出現小幅上漲。其中道指漲1.1%;標普500上漲1.3%,納指上漲1.5%。會後,美債10年期利率降至2.78%,出現了較大幅度的回撤。美元指數當日下跌0.69個百分點,但仍在106.2的高位。

CME數據顯示,議息會議後市場認為9月加息50個bp的概率為66%,75個標普的概率為34%;全年利率目標區間為3.25-3.5的概率最大。較上次會議後數據而言,市場與美聯儲的分歧逐步縮窄,全年利率預測處於同一區間。從僅剩的3個加息窗口來看,未來仍有100個bp的缺口,考慮到美聯儲明確通脹優於就業的態度、通脹數據不會出現大幅改善,9月美聯儲加息力度大概率維持在50個bp。

本次發布會對縮表表述較少,但我們認為,未來的效果可能比市場想像中的更大。簡單來說,美元流動性的縮減意味著更高的資金使用成本,進一步壓制經濟動能。目前,美聯儲縮表路徑為前三個月475億每月(300億國債+175億MBS),9月後開始進入950億美元區間(600億國債+350億MBS)。未來隨著縮表進程的推進,美國經濟將進一步承壓。

3 美國經濟放緩

先看向幾項數據:

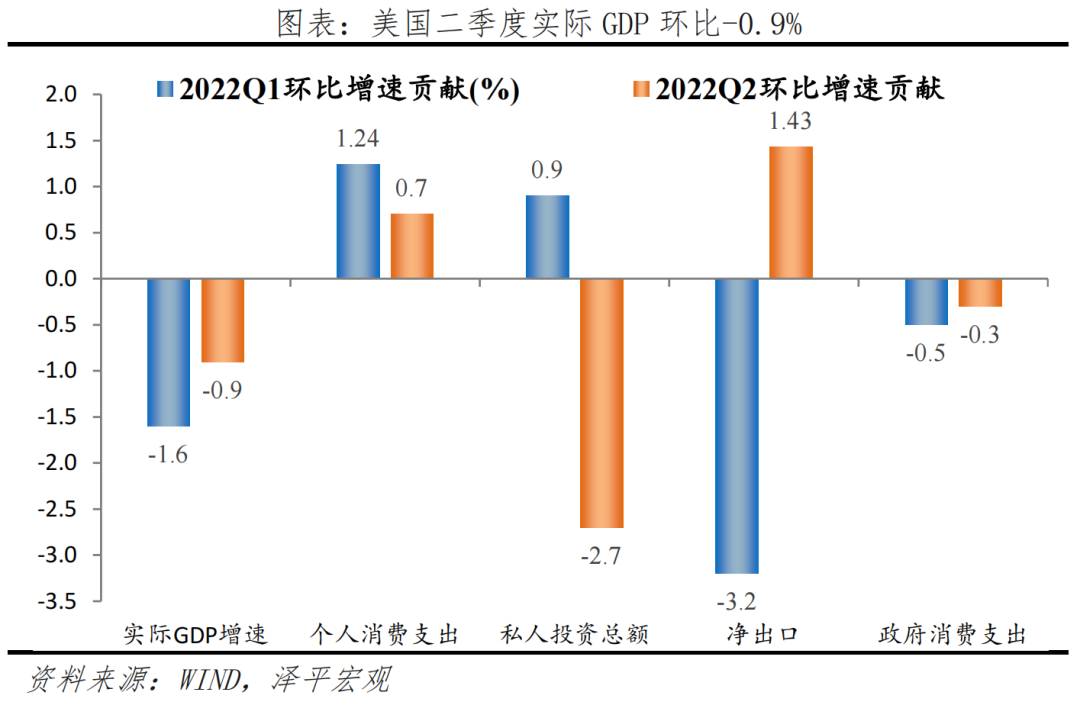

美國第二季度實際GDP環比折年初值-0.9%,預測0.5%,前值-1.6%。

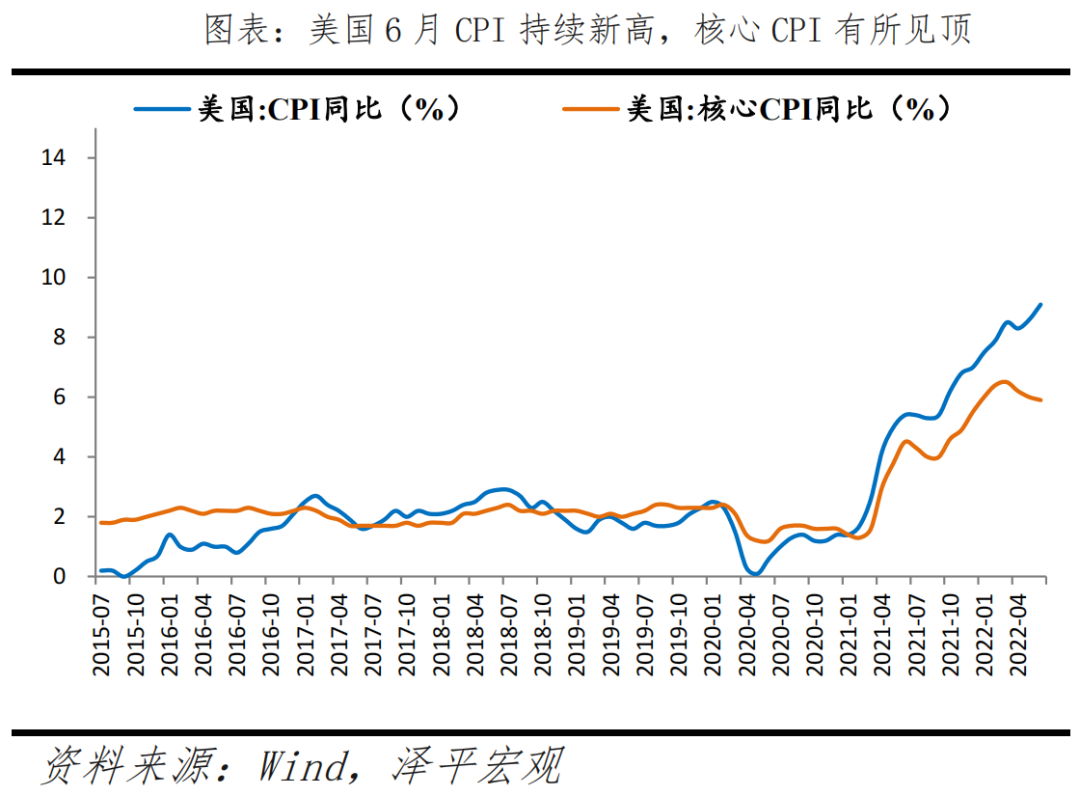

6月美國CPI 9.1%,預期8.8%;核心CPI 5.9%,預期5.7%,環比0.7%,預期0.6%;

5月美國PCE 6.3%,預期6.4%;核心PCE 4.7%,預期4.8%,環比0.3%,預期0.4%;

7月美國Markit製造業PMI初值52.3,預期52,前值52.7,創兩年內新低;

7月美國Markit 服務業PMI初值47,預期52.6,前值52.7,意外跌入收縮區間;

6月美國核心資本品訂單環比0.5%,預期0.2%,前值0.6%;

7月密歇根消費者信心指數51.1,前值50,在6月創44年來的新低之後有所反彈;

7月美國諮商會消費者信心指數錄得95.7,為2021年2月以來新低;

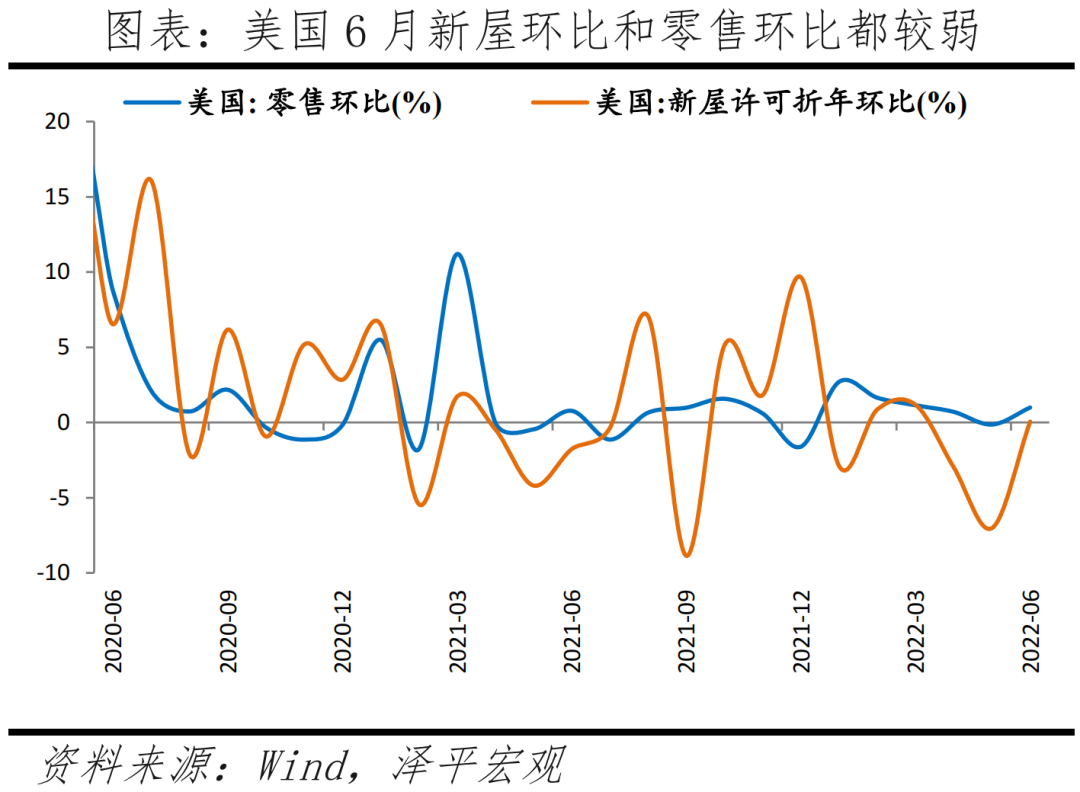

6月美國零售環比上升1%,預期為上升0.8%;

6月美國新屋銷售總數年化59萬戶,預期66萬戶;

6月美國成屋簽約銷售指數環比-8.6%,預期-1.5%,前值0.7%;

5月美國S&P/CS 20座大城市房價指數同比20.5%, 預期為20.6%;

美聯儲最關心的6月通脹數據持續爆表,在過去的12個月內第11次超出市場預期。CPI創1981年以來新高。最為擔心的,核心CPI持續超預期。先看兩個重要指標,房租和新車(二手車);房租的月環比增速在2、3、4月均為0.5%,而5、6月上升至0.6%,折合年化7.2%,大約對全年CPI的貢獻在2.5%左右,僅房租分項就超出美聯儲通脹目標。而新車(二手車)月環比在5、6月分別保持在1%-2%左右,也並沒有大幅下降。可以說美國的通脹壓力依然十分嚴峻,展望三季度,基數效應作用下,核心通脹同比甚至有再次回升的可能。這對於美聯儲的貨幣政策來說有著極大的掣肘。房價的同比見頂以及銷售數量的減少並不能立刻減輕對通脹的壓力,尤其是考慮到房價對於美國CPI和PCE的滯後效應(約為12-15個月)。房屋銷售作為對加息最為敏感的指標之一,其大幅的收縮並低於預期從某種程度上講也是美聯儲6月加息75bp的“戰果”。

美國第二季度實際GDP環比折年初值-0.9%,預測0.5%,前值-1.6%,連續兩個季度環比負增長。其中,私人消費支出增長從1.8%下滑到1%,貢獻0.7%的GDP增長。耐用品消費下降2.6%,汽車和家具家電消費均表現不佳:一方面是耐用品消費前置,另一方面說明居家的商品需求開始減弱。非耐用品消費下降5.5%,連續兩個季度負增長。固定資產投資下跌3.9%,拖累0.7%的GDP增長。庫存投資拖累2%的GDP增長。出口增長18%,進口增長3.1%,淨出口貢獻1.4%。政府開支持續下個季度下降,至1.9%,拖累GDP增速0.3%。

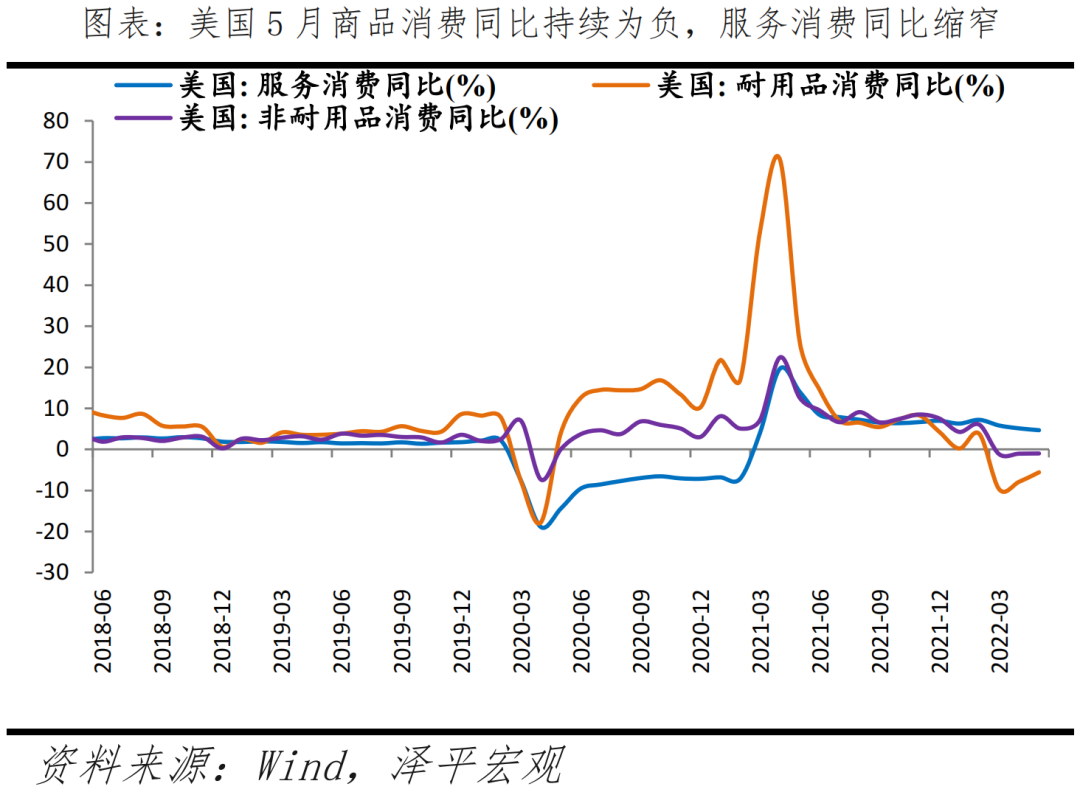

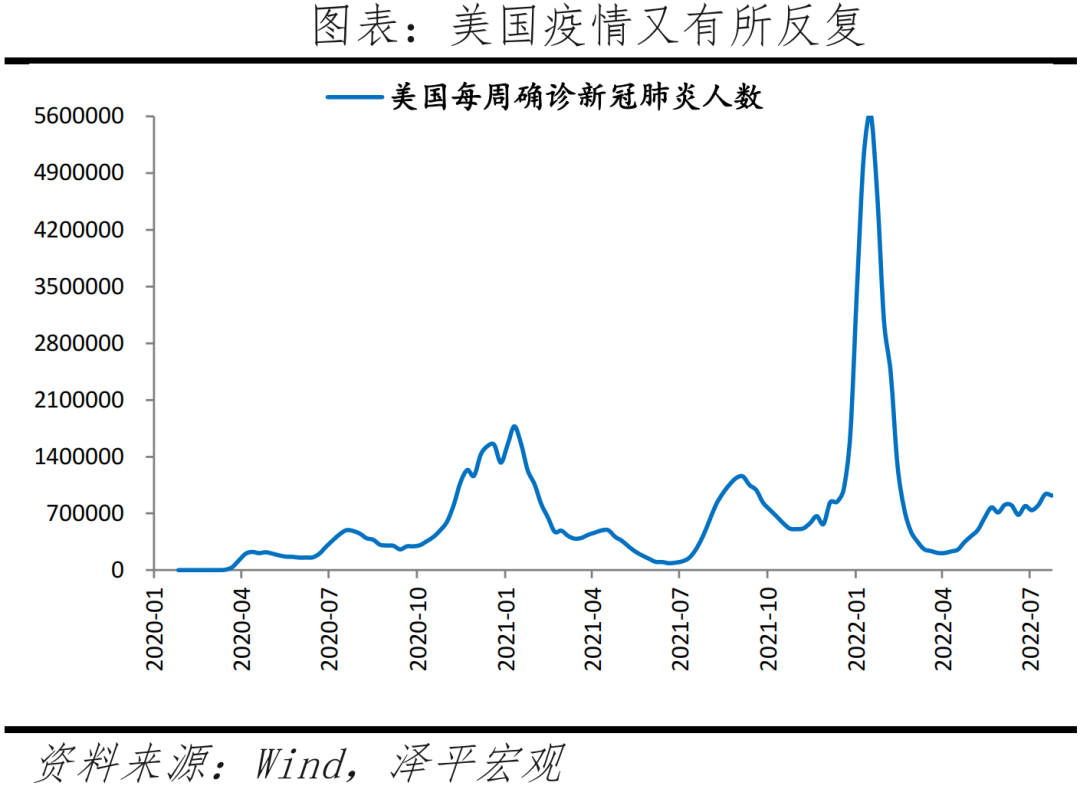

PMI服務業的超預期下降至47%,進入收縮區間;部分受美國疫情再度升溫的影響,但也反映美國服務業復甦接力商品消費的動能不足。但服務業接棒復甦邏輯仍在,非農就業人數的服務行業分項印證。從整體PMI分項看,產出從50.2%降至49.9%,自2020年6月以來首次跌落50;新訂單指數微降0.1個百分點至48.6%,繼續處於收縮區間。生產資料價格指數由79.5降至77.2,產出價格指數由71.1降至66.1,顯示上游價格壓力有所緩和。對零售的支撐更多出現在汽油消費(價格上漲因素)以及新車消費,這兩點在對零售進行通脹調整後還會拉低零售數據。從庫存比看,美國尚處於被動補庫存階段,美國中下游銷售出現持續疲軟,零售商和批發商存在壓庫的跡象。

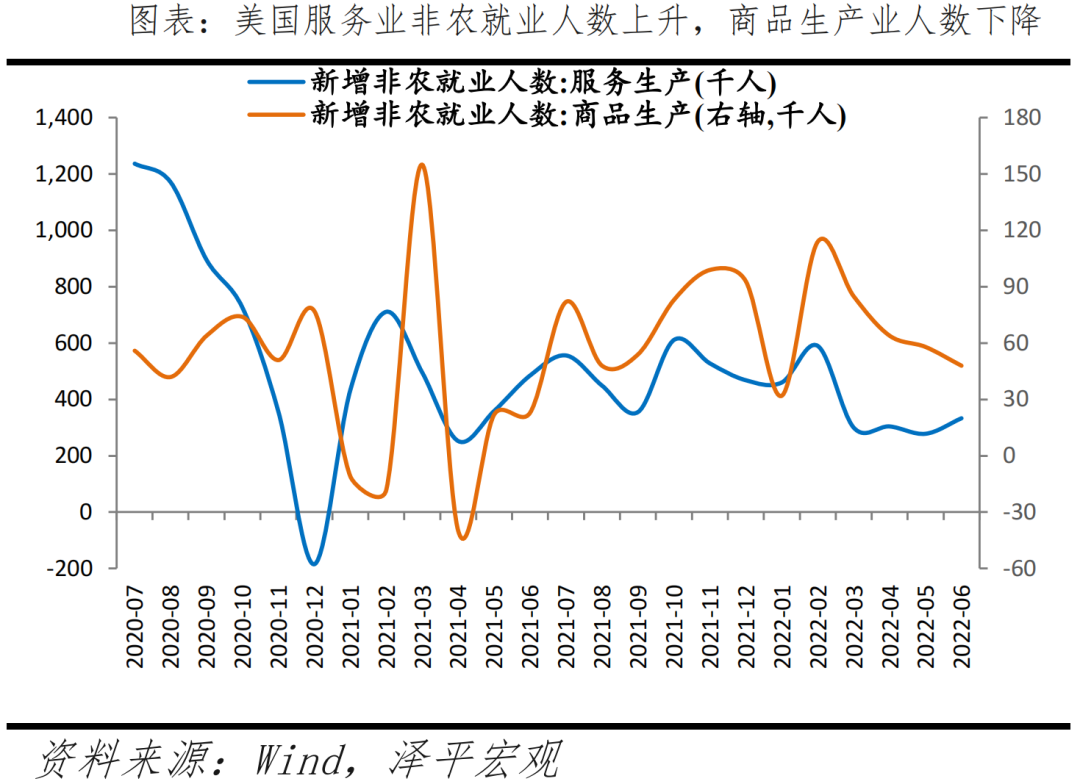

勞動力市場方面,6月季調後新增非農就業人數37.2萬人,顯著高於市場預測26.8萬人。4、5月非農就業人數共下修7.4萬人,但總的來說還是體現出了私人企業部門強勁的勞動力需求。從總就業人數的角度來說,當下的美國勞動力市場基本滿足了鮑威爾所希望的“達到疫情前”的標準。6月失業率3.6%,連續第四個月持平,符合預期;失業人口為590萬。作為對比,疫情爆發前的2020年2月失業率為3.5%,失業人口570萬。最近引發了對NAIRU(非加速通貨膨脹的失業率)的再思考,即是否當前情況下的NAIRU已經有所提高。不可否認,當前低失業率一定程度上是受到通脹水平的影響。

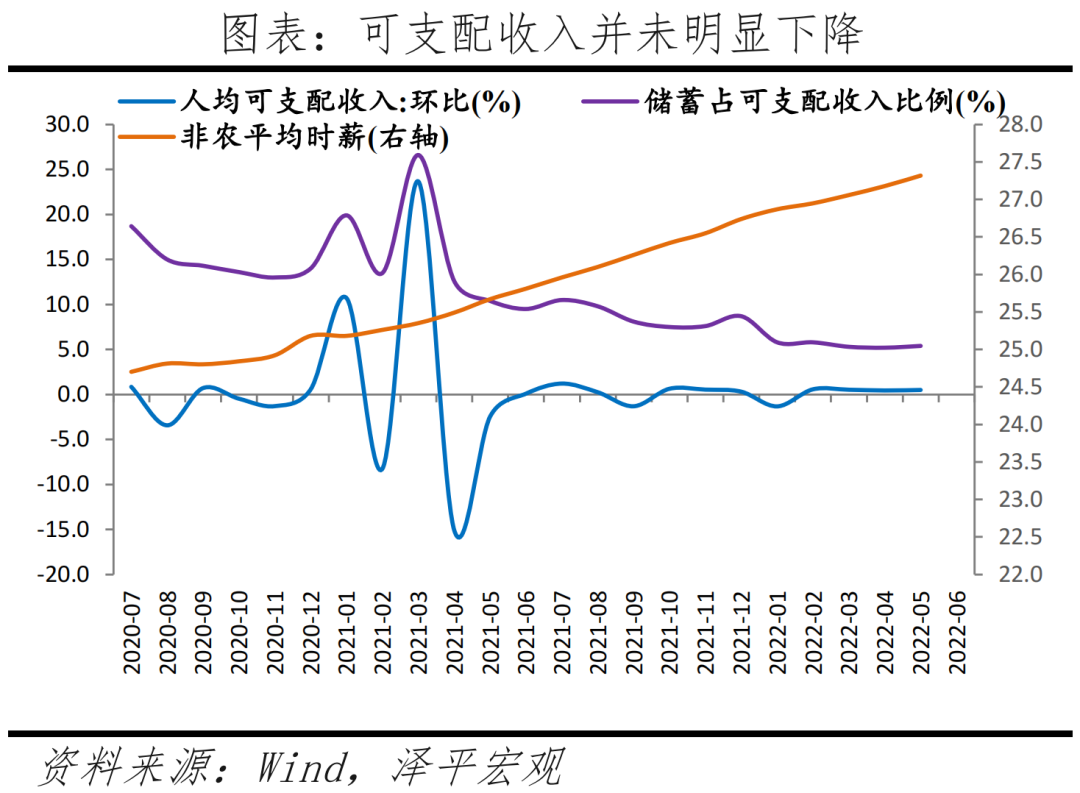

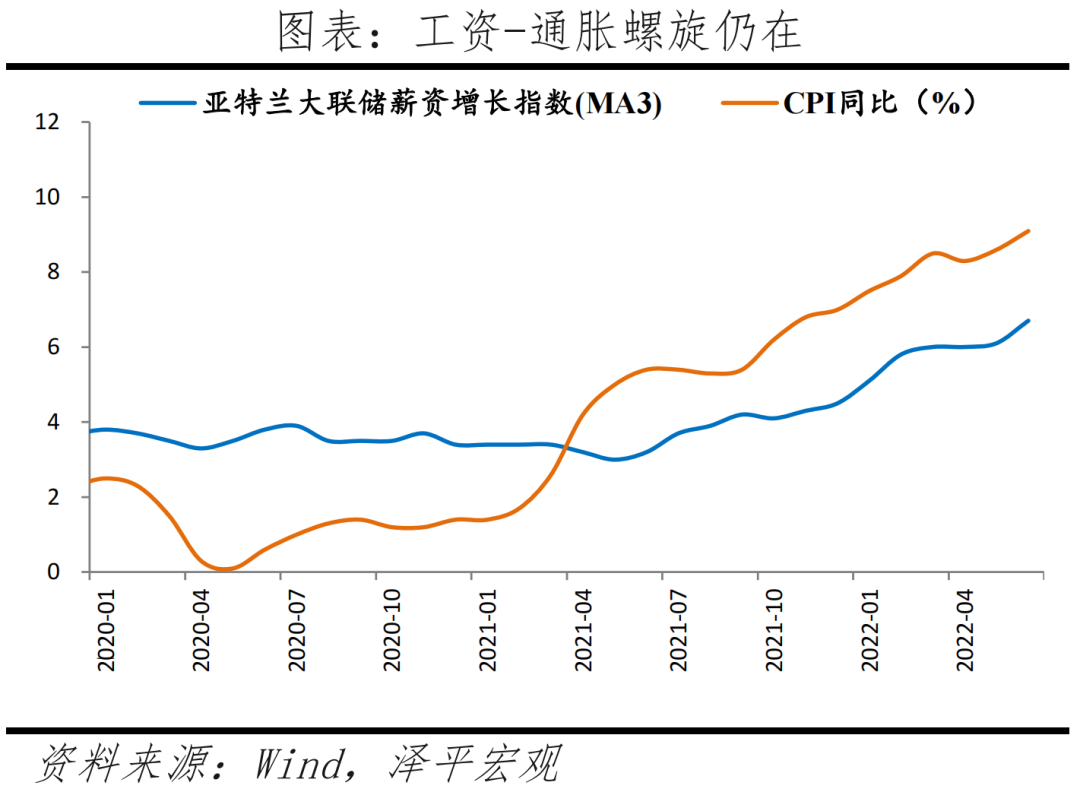

然而勞動參與率,尤其是男性勞動參與率上體現出了值得注意的連續下滑趨勢。6月勞動力參與率微降到62.2%。20歲及以上女性的勞動力參與率為58.1%,維持疫情以來高位;而男性的勞動力參與率,連續第五個月下滑到70.1%。薪資角度看,6月平均時薪環比上漲0.3%,符合預期;年同比上漲5.1%,略高於市場預期的5.0%。可以理解為工資通脹螺旋已經被部分市場預期所包括,而尚未見頂的通脹,以及勞動力市場的供需失衡(尤其是男性勞動參與率的持續下降)依然是美聯儲鷹派的“最大後盾”。

從企業的角度看,相繼有跨國企業在其財報中下調了2022年全年業績預期,其中不乏很多錄得超預期強勁Q2財報的企業。例如強生錄得超市場預期的Q2營收後,下調了全年銷售額15億美元。惠而浦也下調全年營收至207億美元(同比下降6%,此前預測為增長3%)。沃爾瑪作為美國零售的龍頭企業,也將其全年利潤預測下調到同比下降11%-13%(此前為同比下降1%)。最關鍵的一點是,沃爾瑪認為通脹已經開始顯著改變人們的消費方式,食品佔比提高,但總支出卻沒有變化,即食品消費開始擠出其他消費需求。這個邏輯,在一定程度上,可以作為解釋服務業並沒接棒復甦的參考。

鮑威爾在上個月FOMC提到的犧牲失業率從而達到壓制通脹的目的過於理想。經濟的發展並非線性的,掌握失業率與通脹的平衡對美聯儲來說是場考驗;居民端,考慮到短期失業率上升對消費需求的壓制是否有效;企業端,考慮到受到成本快速上漲的助推,若企業面臨經營困難,導致失業率大幅上行,將對經濟造成較大損傷。而我們在這一個月中的觀察是,失業率保持不變而通脹尚未見頂,尚需時間觀察。

因此,美聯儲如何平衡總需求與通脹需要更“藝術”的解決辦法。例如通過提高能源供給水平、降低進口關稅等。從平均通脹目標制角度看,鮑威爾已經多次表達了不願意以引起衰退的方法控制通脹。美聯儲其他官員的表態更為現實,即傾向於看到年內核心PCE緩慢下滑到3%-3.5%的水平。

4 強美元週期下,全球經濟的薄弱環節

在美國年內開啟加息週期,4次共加息225個基點。美元週期進入上行階段,引發了全球資本回流。基於此,我們對美元週期下,全球經濟薄弱緩解進行重點分析。

新興經濟體:主要風險點在於外幣(美元)主權債違約風險的提升,資本外流速度開始加快。以及新興經濟體企業部分面臨海外訂單減少,原材料價格居高不下,用作抵押品的固定資產貶值,從而引發破產潮。但是部分新興經濟體可能因為其參與全球產業鏈程度較深,受到的負向波動較小,如越南;但其他經濟體將面臨,或已經面對破產的風險,如本週準備向IMF求援的孟加拉國。

日本:我們認為有三大風險點,一是,日央行低估潛在通脹,當前日本通脹壓力暫時不大(6月CPI同比2.3%,核心CPI2.1%);二是,日央行死守YCC導致中長期限日債危機;三是,日本對外投資風險敞口過大導致國內結構性金融風險。此前堅守YCC的日央行所遭受的公信力質疑近期或已恢復。

最大的風險在歐元區以及英國,當前正承受嚴重滯脹、金融收緊、資本外流問題。首先,看向一些經濟數據:

6月歐元區CPI 8.6%,預期8.6%,環比0.8%,預期0.8%;

6月英國CPI 9.4%,預期9.3%,環比0.8%,預期0.7%;

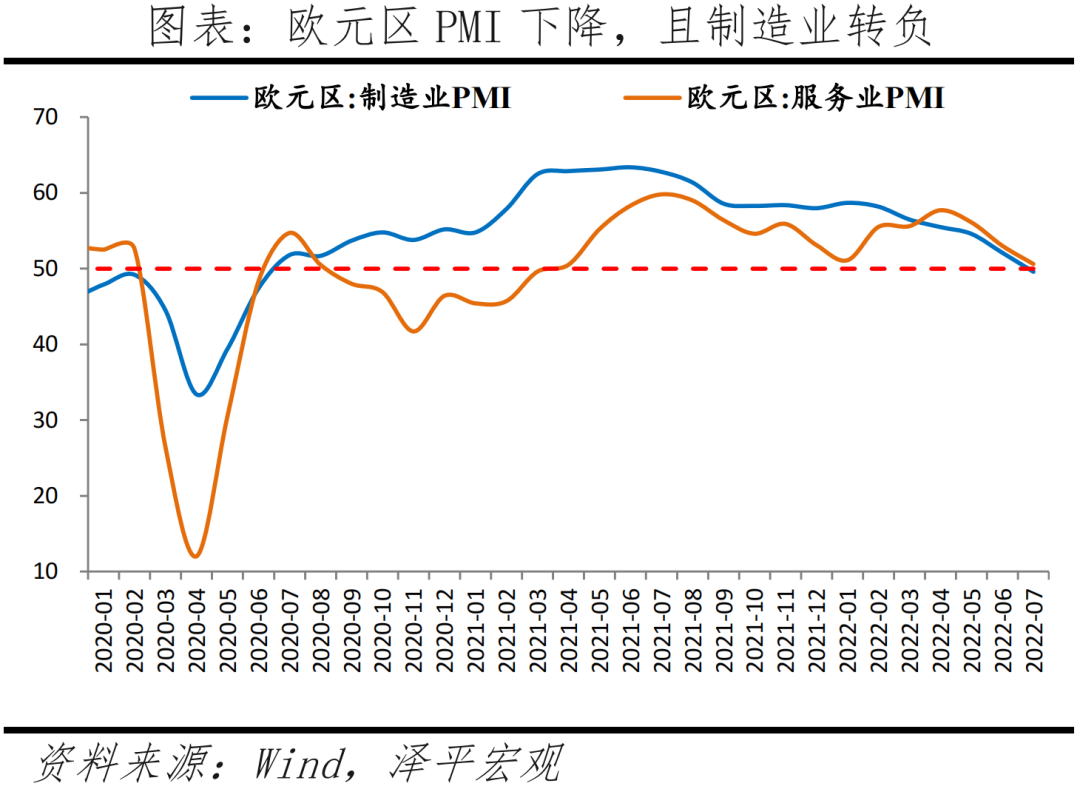

7月歐元區製造業PMI初值49.6,預期51,前值52.1,25個月新低;

7月歐元區服務業PMI 初值50.6,預期52,前值53;

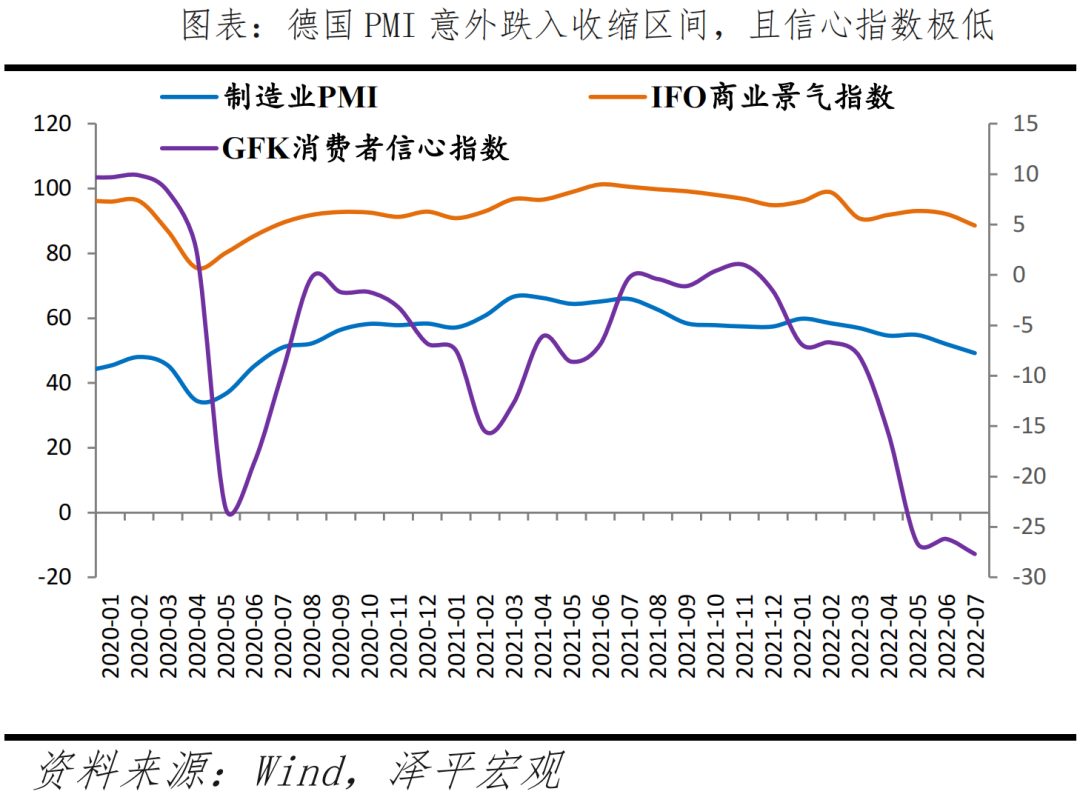

7月德國製造業PMI初值49.2,預期50.6,前值52,意外進入收縮區間;

8月德國GFK消費者信心指數-30.6,預期-28.9,2001年有記錄以來新低;

7月德國IFO商業景氣指數88.6,預期90.2,疫情以來新低。

歐元區通脹飆升已經不能單純反應歐洲的經濟波動,能源價格對其影響巨大,又疊加近期俄羅斯對於北溪1號的閥門時鬆時緊。我們看向歐元區PMI,製造業產出指數從49.3%下降至46.1%,進入深度收縮階段;新訂單指數從45.2%下降至42.6%,連續三個月處於收縮區間;新出口訂單從45.8%下降至43.1%,更是連續第五個月低於臨界點。歐元區的製造業需求全面走弱,疊加超高的通脹以及又一波的疫情影響和猴痘的不確定性,整體面臨的宏觀環境十分艱難。德國製造業PMI也跌入收縮區間,值得警惕。

歐央行7月會議宣布將三大關鍵利率上調50個基點(邊際貸款利率上調至0.75%,主要再融資利率上調至0.5%,存款便利利率上調至0%)幅度高於市場預期,且退出了負利率環境。同時提出了此前一直模糊表述的新“反歐洲金融碎片化”工具,傳導保護工具(Transmission Protection Instrument, TPI),管委會成員有自由裁量權和判斷標準來評估一個國家是否有獲取TPI的資格並決定施行比例。此外,歐央行行長拉加德明確表示放棄之前關於9月的前瞻指引,從而轉向逐次會議決定利率的方式(meeting-by-meeting approach)。最後,拉加德表達了對於當下APP和PEPP兩大資產購買計劃的支持,將其視作抵抗歐洲金融碎片化的第一道防線,而且至少持續到2024年底。

由於歐央行會議對於TPI的介紹過於模糊,簡單來說,從購買資產的類別上,TPI購買的是剩餘期限在1至10年之間的公共部門證券,如有必要,可以考慮購買私人部門的證券。而對於歐元區國家,TPI的救助條件有四個:遵守歐盟財政框架;沒有嚴重的宏觀經濟失衡;財政可持續性;健全和可持續的宏觀經濟政策。管委會的決策將基於對市場和傳導指標的全面評估和資格標準的評估,並判斷TPI下激活購買的比例是否能實現歐央行的主要目標。如果傳導得到持續改善,或者持續的緊張局勢是由國家基本面造成的,那麼將終止購買。

就目前來看,TPI的要求過於的寬泛,且在具體實施上缺乏明確的指導,過於強調“管委會”的審慎決策;據不完全統計,對於TPI救助條件,深陷債務危機的意大利等二線國家基本一條都不符合。有種望梅止渴的意味。

歐央行抗通脹意志堅定,不希望重蹈美聯儲行動不絕決的覆轍,特別是其放棄前瞻指引等操作。以及部分管委會委員承認6月就應該拋棄前瞻指引加息等等都充分體現了對於通脹和貨幣調控的積極態度。但我們認為歐洲與美國的不同點在於,美國在通脹前期或許還可以有一些打壓前置消費需求的空間以牽制通脹。但歐洲的通脹問題,大部分依然是能源問題,需求始終疲軟。疊加一二線歐元區國家國債利差持續走擴,和部分成員國本就掣肘的加息空間,歐洲衰退似乎已成定局。IMF近期下調了2022年全球經濟增速預測,與幾乎所有主要經濟體的經濟增速預測,我們認為歐洲年內會成為首先衰退的發達經濟體(地區)並警惕二線國家債務風險。 (澤平宏觀)

美國經濟放緩: