五大科技巨頭的高增長時代已經結束。

美國五大科技巨頭相繼迎來“年中大考”。美東時間7月26日至7月28日,谷歌、微軟、Meta、亞馬遜、蘋果先後發布了2022年第二季度財報。

從財報數據看,五大公司中三大公司(谷歌、微軟、Meta)業績指標都低於市場預期。在營收增速及淨利潤增速方面,五家公司處於逐季下滑的狀態。其中,微軟營收和淨利潤同比增速都創下2020年9月以來新低;Meta營收增速自2019年第一季度起首次出現負增長;谷歌營收增速也創兩年新低;蘋果淨利潤同比下降10.6%。

與五大科技公司暗淡的業績數據形成反差的是,美股在美聯儲宣布加息75個基點後迎來強勁反彈。截至7月27日(美東時間)美股收盤,標普500指數收漲2.6%;道指漲超436點,漲幅1.37%;納指大幅收漲4.06%。反映在個股上,當天收盤,Meta漲幅6.55%至169.58美元/股;微軟漲幅6.69%至268.74美元/股;蘋果漲幅3.42%至156.79美元/股;亞馬遜漲幅5.37%至120.97美元/股;谷歌-A漲幅7.66%至113.06美元/股。

從後續五大公司的股價反應看,Meta 28日跌幅最大達到5%。無論美股大盤後續如何表現,五大科技巨頭的高增長時代已經結束。

1 高成長時代已經遠去

先看這幾家公司2022年第二季度的營收和淨利潤變化:

- 谷歌營收696.9億美元,收入增速從一年前的62%放緩至13%;淨利潤160.02億美元,增速同比下滑13.62%;

- Meta營收288.22億美元,同比下降0.88%,營收增速首次負成長;淨利潤66.87億美元,同比下降14.8%,刷新一季度所創的2020年二季度以來新低;

- 微軟營收518.7億美元,同比成長12%,創2020年9月以來最低增速;淨利潤167.4億美元,同比成長2%;

- 蘋果營收830億美元,同比成長1.9%;淨利潤194.4億美元,同比下降10.6%。

- 亞馬遜淨銷售額為1212.34億美元,同比成長7%;淨虧損為20.28億美元,相比之下上年同期的淨利潤為77.78億美元。

需要指出的是,雖然蘋果和亞馬遜淨利潤增速都在下滑,但這兩家公司的業績都略超出市場預期。對於蘋果利潤同比下滑11%,財報顯示主要原因是其在中國供應鏈的中斷。在淨利潤方面,2022年第一季度,亞馬遜出現了7年來首次季虧損,為虧損38億美元,這一季度虧損20.28億美元。

亞馬遜首席執行官Andy Jassy表示,“儘管燃料、能源和運輸成本持續面臨通膨壓力,但我們在上季度提到的控製成本方面取得了進展。”

亞馬遜將其虧損歸因於其對電動汽車公司Rivian的投資,後者的股價今年迄今已下跌約68%。到目前為止,該公司在對Rivian的投資上已損失超110億美元。

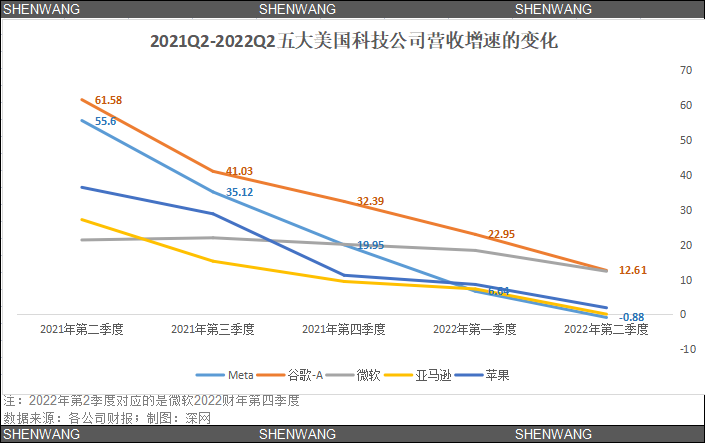

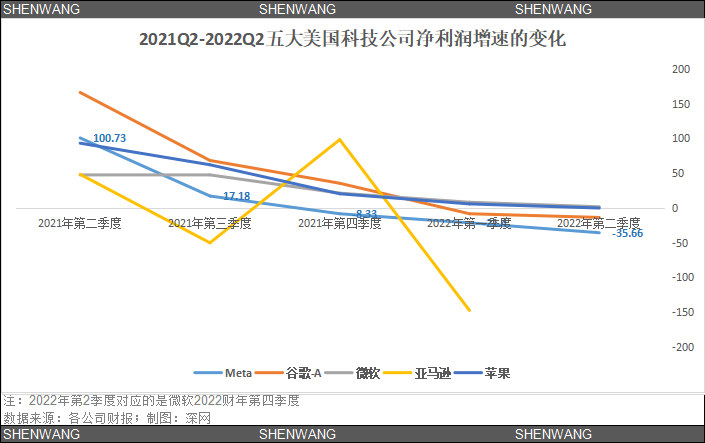

把時間跨度拉長到五個季度,縱觀五大美股科技巨頭近五個季度的營收增速可以發現,過去動輒50%的高成長時代已經過去了。從淨利潤增速看,從2022年第一季度開始,Meta、谷歌-A、亞馬遜就開啟了負成長模式。

其中,Meta近5個季度營收和淨利潤增速下滑最為明顯。2021年Q2至2022年Q2,營收增速分別為55.6%、35.12%、19.95%、6.64%、-0.88%;淨利潤同比增速分別為100.73%、17.18%、-8.33%、-21.4%、-35.66%。也就是說,從2021年第四季度開始,Meta淨利潤增速就處於負增長狀態。

2 廣告業務遭遇天花板

要清楚美股科技巨頭營收增速為何下滑,需要從其業務構成的變化看出端倪。谷歌和Meta為廣告大戶,這兩家公司幾乎把持了數字廣告行業大部分市場份額。

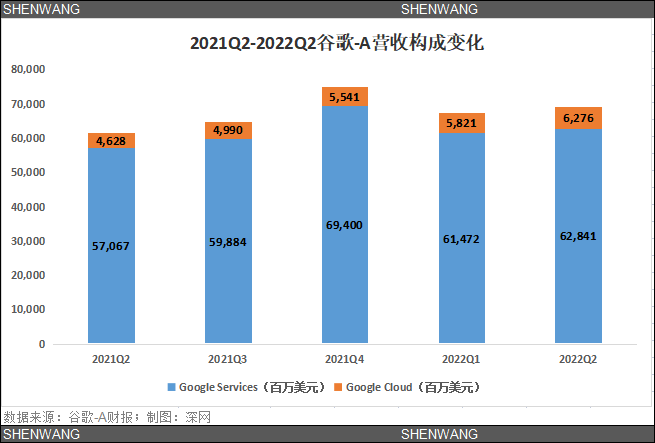

谷歌的收入分為兩大部分:谷歌服務和谷歌云。谷歌服務主要包括廣告、Android、Chrome、硬件、Google Maps、Google Play、Search和YouTube等產品和服務,其中廣告業務佔大頭,2022年第二季度,谷歌廣告業務營收為562.88億美元,營收佔比為80.8%。

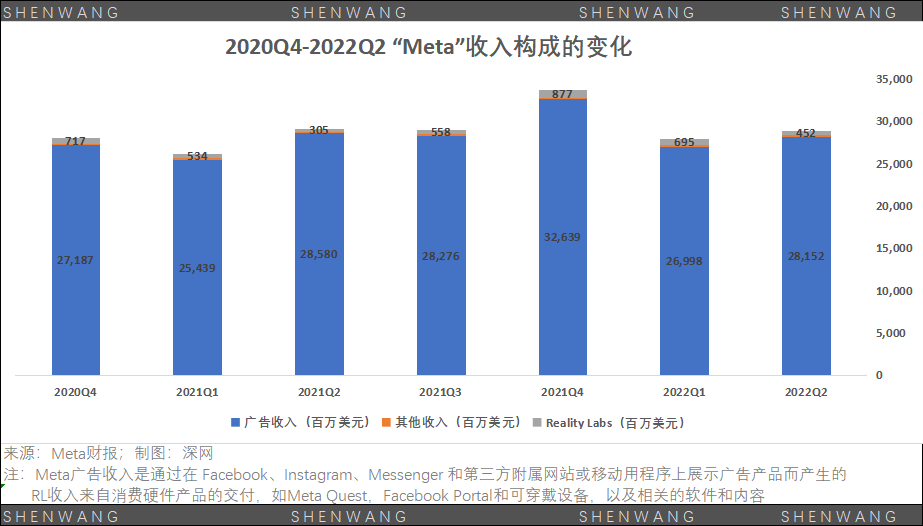

Meta的收入構成也分為兩部分:一是應用程序家族(Family of Apps),包括Facebook、Instagram、Messenger、WhatsApp和其他服務,這部分收入主要來源於廣告;二是RL部門,包括與AR(增強現實)和VR(虛擬現實)相關的硬件、軟件和內容。

2022年第二季度,Meta廣告業務營收281.5億美元,營收佔比為97.7%。

從廣告的營收佔比看,Meta比谷歌更依賴廣告業務帶來的收入。但從市場份額看,谷歌的廣告收入是Meta的兩倍多。對此,Meta前首席運營官雪莉·桑德伯格(6月1日離職)曾在2021年第四季度業績會上預測,蘋果IOS政策變動會對公司2022年的收入產生100億美元級別的影響。為此,Meta押注在RL部門(Facebook Reality Labs業務)。

同樣是以廣告收入作為主要營收來源,蘋果新隱私政策對谷歌影響相對較小,因為谷歌與蘋果公司簽署了每年價值超過120億美元的授權協議,這意味著Meta廣告收入的損失可能會流向谷歌。

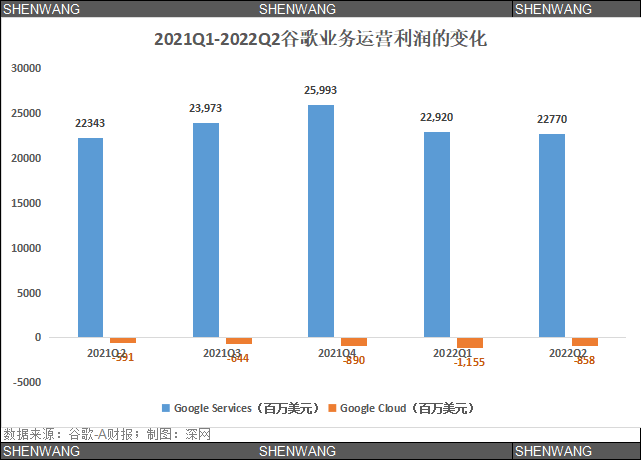

但在互聯網廣告下滑的大背景下,谷歌也並非高枕無憂,除了搜索和廣告業務以外,谷歌將谷歌雲稱為未來增長的驅動力。谷歌雲通過Google Cloud Platform服務、G Suite協作工具和其他企業服務所收取的費用產生收入。2022年第二季度,谷歌雲營收為62.76億美元,營收佔比為9%。

不過從營業利潤看,Meta押注在RL部門和谷歌看好的雲服務都處於燒錢狀態。

3 新業務成“燒錢”黑洞

元宇宙戰略產品是Meta今年投資重點之一,“在未來十年內,元宇宙將有10億用戶,擁有數千億美元的數字商務,並為數百萬創作者和開發者提供工作崗位”,扎克伯格曾在Facebook更名為“Meta”時表示。

但從結果上看,Meta的元宇宙戰略產品現在還是“燒錢賺吆喝”。從經營收益看,Reality Labs儼然成了“燒錢”黑洞,2021年一年就虧損了101.93億美元。

2022年Q1和Q2,Reality Labs業務為Meta分別貢獻了6.59億美元及4.52億美元的營收,但卻帶來了29.6億美元及28億美元的經營虧損,半年虧損了近60億美元。

谷歌押注的谷歌雲業務也一直處於虧錢狀態。2021年Q2-2022年Q2,谷歌雲的營收分別為46.28億美元、49.9億美元、55.41億美元、58.21億美元、62.76億美元,營收呈現逐漸上升的趨勢;但從營業利潤看,谷歌雲業務本身一直處於虧損狀態,這5個季度分別虧損5.91億美元、6.44億美元、8.9億美元、11.55億美元、8.58億美元。

雖然谷歌雲目前還處於虧損狀態,但從行業前景、增長性及毛利率看,谷歌不得不在雲業務上“奮起直追”。

財報數據顯示,亞馬遜AWS 2021年營業收入為622.02億美元,營業利潤率為29.79%,毛利率為60%;微軟智能雲2021年營業收入為677.84億美元,營業利潤率為44.22%,毛利率為70%;谷歌云2021年營收為192.06億美元。

有行業人士表示,雲廠商的成本結構通常包含兩部分:一是服務器硬件成本,其中負責高性能計算的芯片佔成本大頭。二是研發成本,其中包括算法研發,軟件產品解決方案的研發,服務器、硬件、芯片的研發。

谷歌雲如果想結束虧損局面,必須靠擴大規模、搶占更多的市場份額來攤薄成本。第三方國際數據機構Statista報告顯示,2021年第三季度,亞馬遜AWS市場份額為32%,微軟Azure市場份額為21%,谷歌雲市場份額為8%。

4 雲服務“兩強相爭”

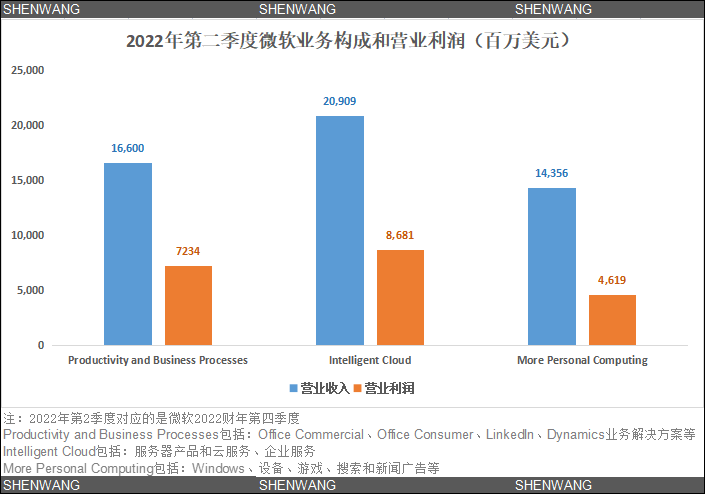

從業務結構上看,目前智能雲業務已經成為微軟營收的大頭。微軟的收入主要由三大塊構成。2022年第二季度,微軟生產力和企業流程(Productivity and Business Processes)收入為166億美元,同比增長13%;智能雲(Intelligent Cloud)的收入為209億美元,同比增長20%;更多個人計算(More Personal Computing)收入為144億美元,同比增長2%。

無論是營收佔比還是增速,智能雲業務已經成為微軟的營收主力,其中,Azure和其他雲服務收入二季度同比增長40%,一季度同比增長46%;服務器產品和雲服務二季度收入增長22%,一季度增長29%。

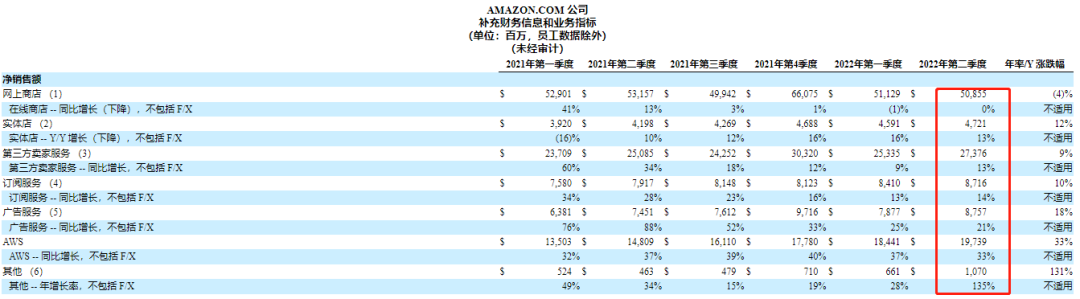

亞馬遜方面,AWS(amazon web service)已經成為電商業務之外,亞馬遜最受矚目的業務。2022年第二季度,AWS淨銷售額為197.39億美元,同比增長33%,高於StreetAccount預期的195.6億美元,是亞馬遜眾多業務中增速最快的業務。

雖然AWS並非亞馬遜淨銷售額佔比最大的業務(2022年第二季度佔比16.3%),卻是亞馬遜所有業務部門中盈利能力最強的。這一季度,在亞馬遜整體虧損的情況下,AWS為亞馬遜貢獻了57億美元的營業利潤。

亞馬遜在財報中披露,世界知名公司例如達美航空、英國最大電信公司BT AWS、投資銀行公司Jefferies 、瑞典軸承製造商斯凱孚(SKF)、義大利跨國能源公司Eni等都在和AWS合作。這意味著在全球雲服務領域,微軟和亞馬遜將展開新一輪的競爭。 (深網)