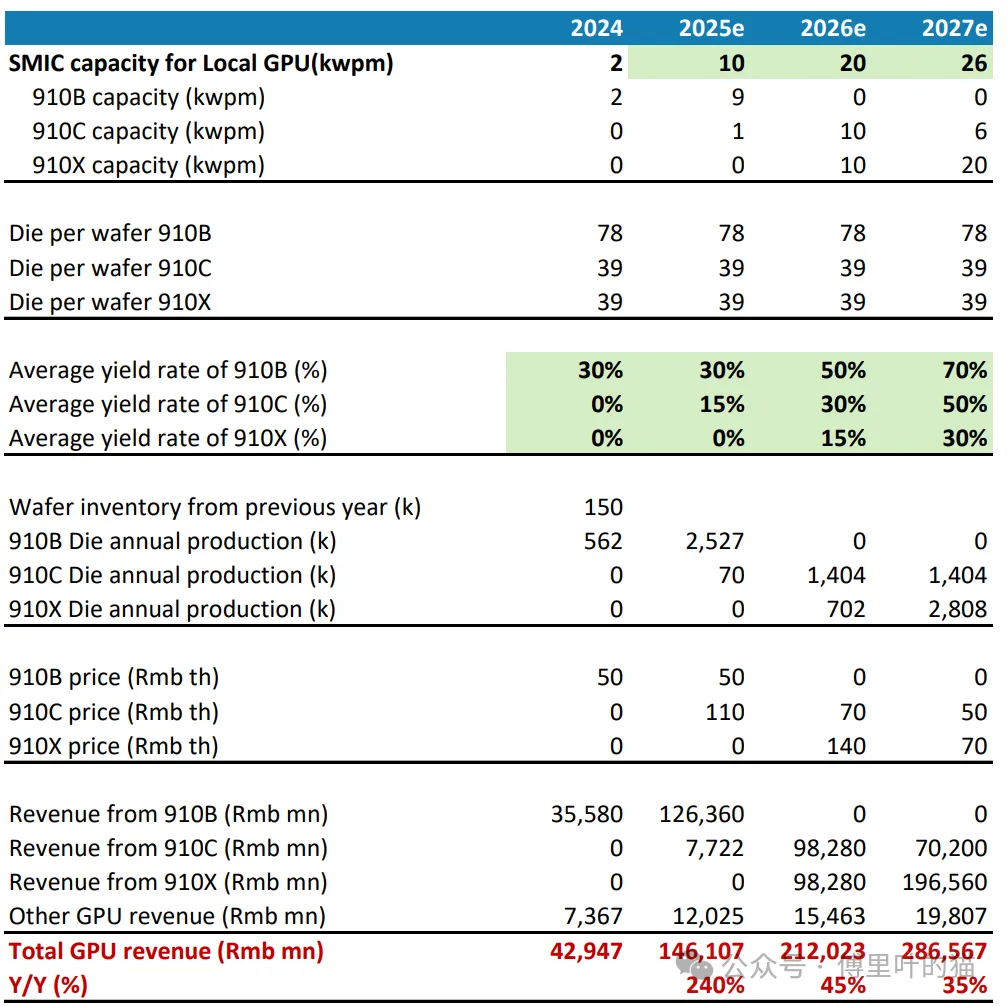

這篇文章是Morgan Stanley對中國GPU自給自足程度的研報的部分內容,最後那張圖很有意思,把華為昇騰系列GPU在2024到2027(預測)的產能、良率、價格、產量和收入情況都詳細列了出來,相信很多朋友對這個資料也都很有興趣。報告原文放星球了。

正文

據我們估算,2024 年中國人工智慧 GPU 的自給率為 34%,預計到 2027 年將提升至 82%。我們預計,雲人工智慧市場規模(TAM)將以 28% 的復合年增長率(2024 - 2027 年預估)增長,到 2027 年達到 2390 億美元。考慮到 DeepSeek 發佈後推理計算的強勁需求,中國市場預計將佔全球總量的 20%,即 2027 年約為 480 億美元。華為是中國本土主要的 GPU 供應商,寒武紀緊隨其後。它們的晶片大多由本土領先的代工廠中芯國際通過先進製程(7 奈米,即 N+2 節點)製造。不過,我們認為在產能擴張方面仍存在一些瓶頸問題。中芯國際在耗盡之前的深紫外光刻(DUV)裝置庫存後,能否在 2027 年及以後進一步擴大 7 奈米和 5 奈米產能,仍有待觀察。我們預計中芯國際可為其關鍵客戶的 GPU 生產分配 2.6 萬片晶圓 / 月的產能;假設良率為 30 - 50%,預計到 2027 年中國本土 GPU 的自給率將達到 82%。

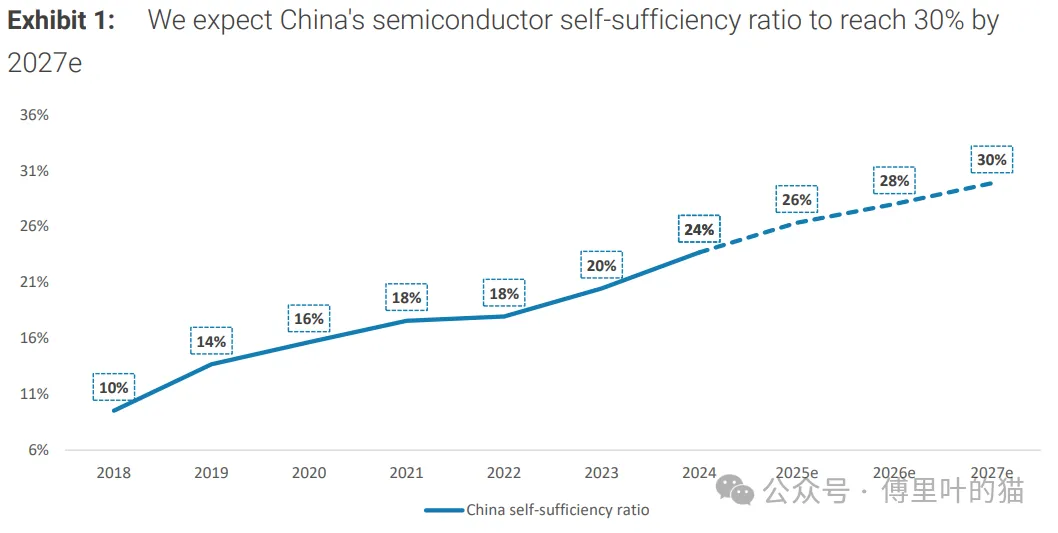

總體而言,中國半導體自給率為 24%,高於我們的預期。根據高德納(Gartner)的資料,中國半導體公司的總收入為 430 億美元,較 2023 年的 320 億美元增長了 36%。中國半導體市場規模約為 1830 億美元,佔全球需求的 29%。因此,中國半導體自給率約為 24%,比 2023 年的 20% 提高了 4 個百分點。我們認為,中國半導體自給率的提升主要歸因於以下幾點:第一,政府對家電和消費電子產品的補貼刺激了需求,與全球同行相比,中國半導體供應商在消費市場的曝光度相對較高;第二,大多數中國半導體公司在 2023 年底或 2024 年上半年完成了庫存消化,因此 2024 年中國半導體公司的增長超過了外國同行;第三,儲存晶片和先進節點產品(智慧型手機系統級晶片、GPU 等)的產能提升和良率改善。

中國國產化處理程序

儲存晶片、圖像感測器和功率半導體的自給率好於預期,而裝置和電子設計自動化(EDA)領域進展低於預期。長鑫儲存(DRAM)和長江儲存(NAND)的產能分別增加了 4.8 萬片晶圓 / 月和 4 萬片晶圓 / 月。此外,產品質量也有所提高,長鑫儲存提供從 LPDDR5 到 DDR4 的全系列產品,長江儲存的 3D Xtacking 技術也得到了廣泛認可。在圖像感測器和功率半導體領域,本土供應商受益於電動汽車的強勁增長以及對全球同行的市場份額搶佔。然而在裝置和 EDA 領域,儘管中國半導體裝置公司實現了約 35% 的強勁增長,中國總體需求也增長了 21%,但進展仍低於我們的預期。因此,自給率的提升略低於預期。在 EDA 方面,概倫電子在關鍵客戶中的市場份額增長顯著,但中小型設計公司對採用本土 EDA 工具的積極性不高。

中國 GPU 自給率分析

我們估算 2024 年中國 GPU 自給率為 34%,預計 2027 年將達到 82%。在《人工智慧專用積體電路 2.0:潛在贏家》報告中,我們預計 2024 年雲人工智慧市場規模約為 1150 億美元,復合年增長率為 28%。考慮到地緣政治風險,最初我們假設中國佔全球總需求的 15%,即 2024 年約為 170 億美元。但自 2025 年初 DeepSeek 發佈以來,我們認為中國的人工智慧推理需求將超過全球市場,從 2025 年起佔全球需求的 20%。因此,我們預計到 2027 年,中國雲人工智慧市場規模將增長至 480 億美元。

本土 GPU 晶片大多由本土領先代工廠中芯國際採用先進製程(7 奈米,即 N+2 節點)製造。我們認為在產能擴張方面仍存在瓶頸問題。中芯國際在耗盡之前的 DUV 工具庫存後,能否在 2027 年及以後進一步擴大 7 奈米和 5 奈米產能,仍有待觀察。我們預計中芯國際可為其關鍵客戶的 GPU 生產分配 2.6 萬片晶圓 / 月的產能;假設良率為 30 - 50%,預計到 2027 年中國本土 GPU 自給率將提升至 82%。 (傅里葉的貓)