一、結論先行

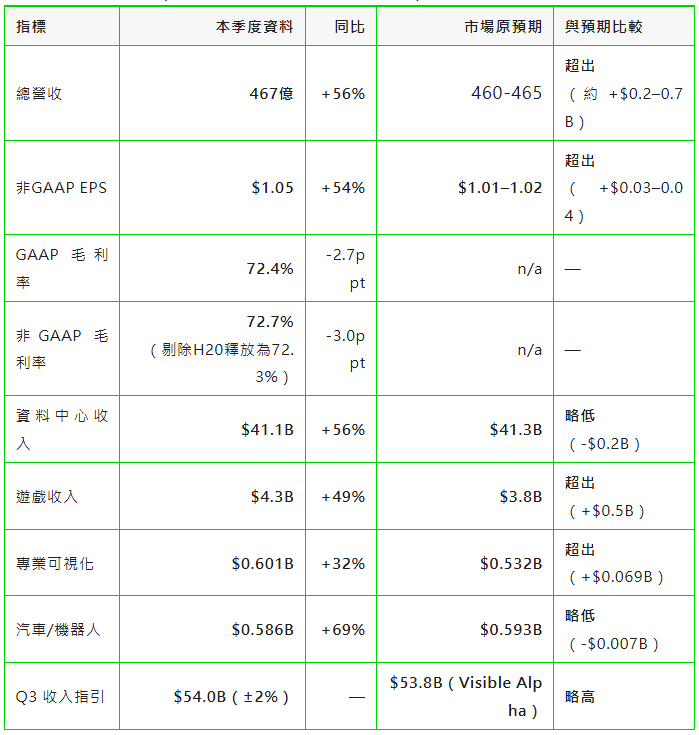

輝達公佈的2026財年Q2(截至2025/7/27)資料整體為“超預期”:公司收入 467億美刀(同比+56%,環比+6%),非GAAP EPS 1.05,均高於市場一致預期(收入約 $46.0–46.5B、EPS 約 $1.01–1.02);但資料中心收入 411億美元 略低於413億的一致預期。指引方面,公司預計Q3 收入 540億,且未計入向中國的 H20 出貨。Blackwell 資料中心業務環比增長17%,是核心驅動力。整體判斷:收入與EPS層面超預期;結構上“強中有弱”(資料中心小幅miss;遊戲/專業可視化超預期;汽車略低於預期),對應“強勁但不完美”的超預期。

二、核心資料對比表(本季實際 vs 同比 vs 市場原預期)

以下進行分項分析

1)資料中心(DC)

- 結果:411億(YoY +56%,QoQ +5%);Blackwell 資料中心收入環比 +17%。

- 對比預期:略低一致預期 413億。主因之一是對華 H20 本季無出貨(指引也未計入),但通過6.5億美元非受限H20對境外客戶銷售與$180m 準備金釋放對毛利/EPS有小幅正向影響。

- 評估:核心需求仍強(Blackwell平台放量),網路產品(Spectrum/NVLink等)驅動互連收入高增。輕微 miss 更多是區域/監管擾動而非需求轉弱訊號。

2)遊戲

- 結果:43億(YoY +49%,QoQ +14%),顯著高於市場預期($3.8B)。

- 動因:GeForce RTX 5060(Blackwell)上市與管道庫存改善,疊加 DLSS 生態拓展。

3)專業可視化(ProViz)

- 結果:6.01億(YoY +32%,QoQ +18%),高於預期5.32億;Blackwell 專業GPU與 Omniverse 工具迭代帶動企業側升級。

4)汽車/機器人

- 結果:5.86億(YoY +69%,QoQ +3%),略低於預期 5.93億;Drive/AGX Thor 進入出貨初期、機器人平台/Jetson/“Cosmos”模型等開始放量。

5)盈利能力與費用

- GAAP 毛利率 72.4%、非GAAP 72.7%(若剔除H20釋放為 72.3%);GAAP淨利 $26.4B(YoY +59%);費用控制與高附加值產品結構確保利潤彈性。

第二部分小結

- KPI 層面“真超預期”:營收與EPS雙雙 beat;結構性缺口在於資料中心小幅 miss,但 Blackwell 放量、Networking 高增強化中長期確定性。

- 管理層前瞻保守+務實:Q3 指引 $54B(±2%)、不含中國;若對華恢復許可,將是潛在上修因子。

- 對比前瞻假設:之前《財報前瞻》中強調“Blackwell 產能爬坡”“有望恢復對華出貨帶來增量”。實際結果驗證了Blackwell 強勁,而對華仍未恢復(二季度為零、Q3 指引仍未計入),故“增量”仍處觀測期。

三、估值分析

已知事實(披露/權威口徑)

- 財報後市場對 NVDA 的前瞻PE報導區間為 ~34×–40×;(華爾街日報稱約 34×;多家管道與評論稱 ~40×)。

- 券商/平台統計的FY2026 非GAAP一致EPS有披露口徑:$4.35/股(47位分析師平均)。

計算(不做主觀假設,直接採用公開共識參數):

- 情景A(保守):前瞻PE 34× × 一致 EPS $4.35 ⇒ 合理價格 $148。

- 情景B(中性):前瞻PE 37× × $4.35 ⇒ $161。(區間中值取法)

- 情景C(偏樂觀):前瞻PE 40× × $4.35 ⇒ $174。

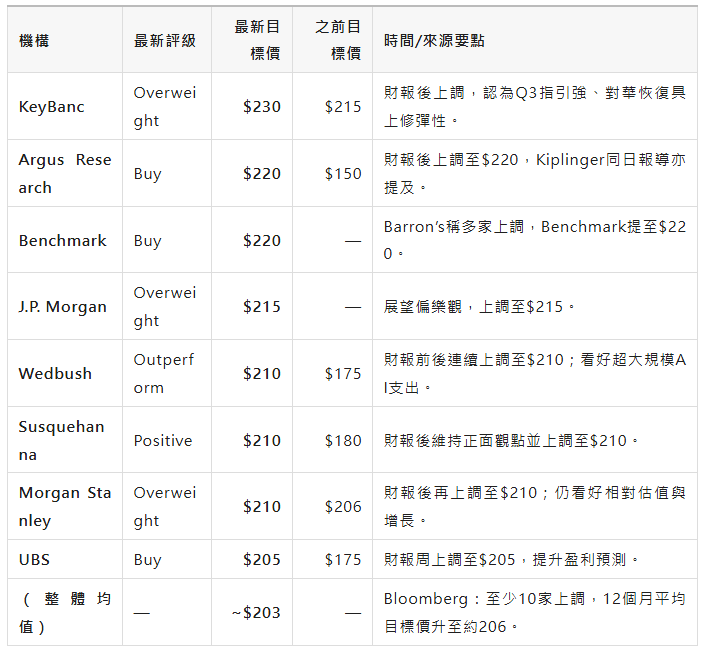

但機構在三季報出來後明顯更為樂觀。

以下是一些主流機構的估值分析:

為什麼會出現以上差異,合理感覺是174以內,但機構都認為會到200以上呢。

實際就是機構認為增長還是迅速,還會有更大的收入的空間,所以這個估值就看你是否願意賦予輝達更高的PE倍數。

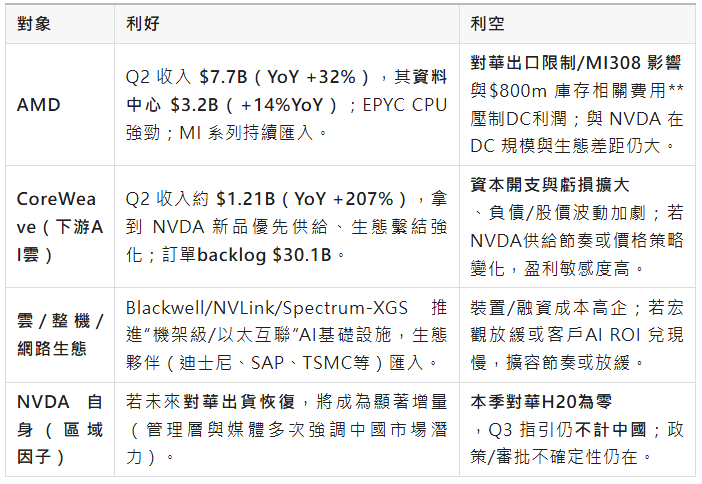

四、競爭與上下游影響

競爭格局解讀

- 相對AMD:NVDA 在 DC 收入體量與全端生態(CUDA、NVLink、網路+軟體)上繼續拉大差距;AMD Q2 DC $3.2B 對 NVDA $41.1B,量級差距明顯。

- 生態/下游:CoreWeave 等“AI超算雲”繼續放量,對 NVDA 新品的先發與大單提供了出貨與迭代的“加速器”,但其財務槓桿與盈利路徑是系統性變數。所以,CRWV還是可以持續關注上漲的。

結語

- 財報質量高:收入/EPS 雙 beat,Blackwell 環比+17% 驅動增長;但 資料中心收入上漲小幅 miss 反映監管擾動而非需求轉弱。

- 指引務實:Q3 $54B(±2%)且不含中國,為後續“上修彈性”留下空間。

- 估值中樞測算:以公開前瞻PE 34–40× 與一致 EPS $4.35 計算,合理區間 $148–174。但機構更為樂觀,整體估計在200美元一股以上。我個人觀點也會更偏樂觀一點。

- 相對格局:NVDA 對 AMD 的規模與生態領先繼續擴大;CoreWeave 等下游強勁為出貨提供“二次確認”,但系統性(融資/成本)風險需跟蹤。 (老王說事)