《美國大規模算力中心建設的投資機會分析報告(2025版)》,從 七個維度 深入解析:產業鏈結構 → 投資賽道 → 資本佈局 → 風險分佈 → 政策方向 → 未來趨勢 → 投資建議。

內容聚焦“算力基建浪潮中的可投資環節與長期機會”。

一、總體判斷:新一輪“數字基建黃金十年”

核心結論: 大規模算力中心建設正成為繼網際網路、雲端運算之後的第三輪基礎設施浪潮。

其邏輯與 2000 年網際網路建網期、2010 年雲端運算建廠期類似,如今是 “AI 基建期”——所有算力、能源、冷卻、網路、地產、硬體相關產業鏈都迎來資本重估。

- 2030 年前,美國 AI 算力投資預計將超過 1.5 兆美元(資料中心、電力、網路等總計)。

- 投資邏輯從“科技創新”轉向“重資產底層設施”,其收益結構類似“能源 + 不動產 + 科技”的複合體。

二、產業鏈結構與價值環節

大規模算力中心基建可拆分為六大層:

三、重點投資賽道(2025–2030)

1️⃣ 電力與能源賽道:“AI耗電革命”的核心受益方

- 投資邏輯:AI資料中心將成為未來最大的新增用電源。

- 潛力方向:

- 清潔能源(太陽能、風電 + 儲能):長期供電協議 (PPA) 模式受益。

- 天然氣發電廠改造項目:短期最直接的供電保障。

- 小型模組核能(SMR):2030 年後可能成為 AI 電力結構性突破口。

- 電網升級、變電站、輸電線建設承包商。

- 相關公司與機會類型:

- 上市電力基礎設施營運商(如 NextEra Energy、Dominion Energy);

- 獨立電網開發商;

- 電力工程 EPC 公司;

- 儲能裝置供應商。

2️⃣ 冷卻系統與能效技術:液冷革命的風口

- 邏輯:AI伺服器功率密度遠高於傳統IT負載,空氣冷卻成本與效率都難以滿足要求。

- 趨勢:

2025–2030 年液冷佔比將從 <10% → 超過 60%。

相關環節包括:冷卻液(介電液)、冷卻模組、熱回收系統、液冷機櫃設計。

- 投資機會:

- 液冷系統整合商、材料公司(如氟化液體、導熱介面材料);

- 新興液冷初創企業(散熱結構最佳化、熱回收創新);

- 傳統 HVAC 企業轉型(如 Trane、Johnson Controls)。

- 中國投資者可關注:中科曙光、英維克、同方股份等液冷技術出海潛力。

3️⃣ 數字地產 / 資料中心 REITs

- 邏輯:算力中心本質是“電力+地產”的新型資產類別,長期穩定現金流 + 高資本化率。

- 美國代表:

Equinix (EQIX)、Digital Realty (DLR)、CoreWeave Data Infrastructure REIT 等。

近期 Rick Perry 主導的 AI 資料中心 REIT 成功 IPO,募資 6.8 億美元。

- 投資機會:

- 參與 REIT 早期項目;

- 投資擁有電力接入優勢、土地資源的地產開發商;

- 關注資料中心園區的長期租賃協議(Hyperscaler 租期通常 >10 年)。

4️⃣ 通訊與網路基礎設施

- 邏輯:AI 模型訓練與推理都依賴極高速網路互聯。

- 重點方向:

光纖主幹、邊緣節點建設;

高速光模組與交換機;

CDN 與算力網路。

- 投資亮點:

光纖鋪設與租賃營運;

NVIDIA、Cisco、Arista 等廠商相關供應鏈;

新興“算力網路”初創企業(AI 推理分佈式網路)。

5️⃣ AI算力租賃與託管(Infra-as-a-Service)

- 邏輯:中小型AI企業或機構無法自建資料中心,將租用算力即服務。

- 機會:

CoreWeave、Lambda、Crusoe 等已崛起;

GPU共享、算力調度、能耗最佳化服務;

AI雲基礎設施金融化(租賃、分期、GPU債券化)。

- 投資路徑:

私募投資基金;

GPU租賃營運公司;

支撐金融結構的債券/REIT產品。

6️⃣ 工程與建造環節(EPC)

- 邏輯:算力中心是典型的重資產建設項目。

- 受益方:

擁有資料中心施工經驗的工程公司;

電氣工程與製冷系統EPC承包商;

模組化資料中心預製建築商。

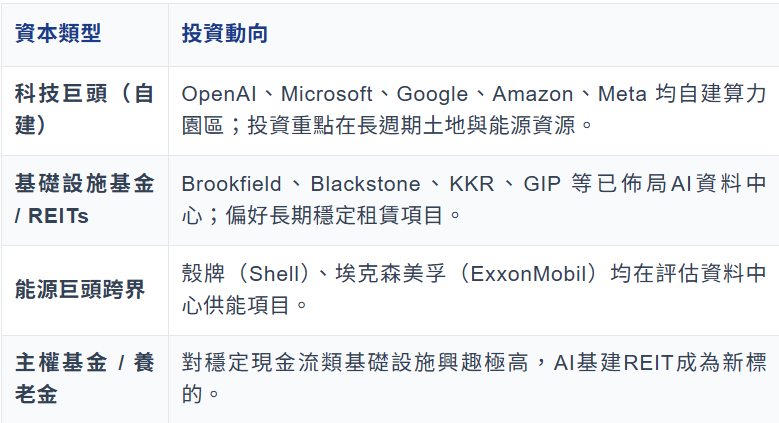

四、資本格局與資金流向

五、主要風險與壁壘

- 電力供應瓶頸:項目能否獲得穩定清潔電源將直接決定成功率。

- 建設周期與許可風險:土地審批、輸電許可耗時長。

- 資本密集與回報周期長:重資產模式,現金流回收慢。

- 技術變遷風險:AI晶片能耗、冷卻方式變革可能影響設計標準。

- 政策與碳排放壓力:未來碳稅或排放限制可能增加成本。

六、未來趨勢與窗口期

七、投資建議與策略組合

① 長線穩健型:

配置資料中心 REIT + 清潔能源電力公司

- 收益穩定、通膨避險能力強

- 典型組合:Digital Realty + NextEra Energy

② 成長型:

投注液冷系統、節能技術、AI算力託管

- 高成長賽道,適合中高風險偏好

- 可關注:CoolIT、Submer、Lambda Labs、CoreWeave

③ 價值捕捉型(2025–2027年短期):

電網建設、工程承包、土地資源持有公司

- 在基建擴張初期收益最明顯

- 示例:AECOM、Quanta Services、Jacobs Engineering

④ 風險投資 / 私募方向:

關注 AI 基建 SaaS + 智能維運(AIOps)、能效最佳化、能源交易平台

- 小額高成長標的,未來被 Hyperscaler 收購的潛力大。

結語:

“算力中心”不是一座機房,而是一種能源-資料-地產-資本融合資產。

未來 5–10 年,這將是全球資本重構的最大確定性機會之一。

正如網際網路時代的“光纖網路”與雲時代的“伺服器農場”,

AI 時代的“算力工廠”將成為下一代的“數字油田”。 (賽文視點)